TL;DR:

- Vozači često ne razumeju da polisa osiguranja nije automatska garancija za punu naknadu.

- Važno je pažljivo pročitati uslove, rokove i isključenja u polisi.

- Pravilna priprema i pravovremena reakcija povećavaju šanse za punu nadoknadu štete.

Mnogi vozači veruju da sama činjenica da poseduju polisu osiguranja automatski znači da će dobiti punu naknadu za svaku štetu. To je, nažalost, jedna od najskupljih zabluda. Polisa nije magični štit koji funkcioniše sam od sebe. Ona je pravni dokument sa jasno definisanim pravilima, rokovima i uslovima. Ako ne razumete šta piše u vašoj polisi, možete ostati bez dela ili čak celokupne naknade i pored toga što ste redovno plaćali premiju. Ovaj vodič je napisan upravo za vas, ako ste pretrpeli štetu u saobraćaju i želite da znate koja su vaša prava i kako ih ostvariti.

Sadržaj

- Osnovna definicija polise osiguranja

- Zakonski okvir: šta reguliše polisu osiguranja

- Polisa osiguranja u praksi: šta pokriva i kada štiti

- Prava i obaveze prilikom naplate štete iz polise osiguranja

- Šta stručnjaci često prećute o polisama osiguranja

- Kako Udruženje Presretač može dodatno pomoći

- Najčešća pitanja o polisi osiguranja

Ključne Spoznaje

| Tačka | Detalji |

|---|---|

| Osnovna funkcija polise | Polisa osiguranja je ključan dokument za zaštitu prava posle saobraćajne nezgode. |

| Zakonska regulativa | Bez važeće i ispravno izdate polise ne možete ostvariti naknadu štete. |

| Praktični koraci za naplatu | Za uspešnu naplatu štete morate poštovati redosled procedura i prikupiti svu potrebnu dokumentaciju. |

| Izbegavanje čestih grešaka | Ukoliko napravite previd u postupku, možete izgubiti pravo na punu odštetu. |

Osnovna definicija polise osiguranja

Polisa osiguranja je pisani ugovor između vas kao osiguranika i osiguravajućeg društva. Ovim dokumentom osiguravač preuzima obavezu da vam isplati određenu naknadu u slučaju nastanka osiguranog rizika, a vi se obavezujete da plaćate premiju. Jednostavno rečeno, to je vaše pravo na zaštitu sačuvano na papiru.

Svaka polisa osiguranja sadrži nekoliko ključnih elemenata koje morate poznavati:

- Osiguranik i korisnik – Ko je zaštićen i ko ima pravo na naknadu.

- Predmet osiguranja – Šta je pokriveno, na primer vozilo, putnici, treća lica.

- Osigurani rizici – Koje vrste štete polisa pokriva, na primer sudar, požar, krađa.

- Suma osiguranja i franšiza – Maksimalni iznos naknade i deo koji sami snosite.

- Period važenja – Najčešće godinu dana od dana zaključenja ugovora.

- Premija – Iznos koji plaćate za osiguranje i rokovi uplate.

U Srbiji, polisa obavezna za registraciju vozila jeste polisa obaveznog osiguranja od autoodgovornosti, poznata i kao “AO” osiguranje. Bez nje, vozilo ne može biti registrovano niti smeti da se kreće u saobraćaju.

Postoje i tipovi polisa u Srbiji koji pružaju širu zaštitu od one koju nudi osnovno obavezno osiguranje. Pored AO polise, vozači mogu zaključiti i kasko osiguranje, putno osiguranje ili osiguranje od nezgode, svako sa sopstvenim pravilima i obimom pokrića.

Jedan od najčešćih propusta koji vozači prave jeste da polisu prime, potpišu i spreme u fioku, ne pročitavši je u celosti. Upravo u sitnim slovima, u odeljcima o isključenjima i ograničenjima, kriju se situacije u kojima osiguravač može odbiti vaš zahtev.

Profesionalni savet: Kada dobijete polisu, odmah proverite da li su svi podaci tačni, uključujući broj vozila, period važenja i visinu osigurane sume. Greška u jednom podatku može otežati ili odložiti naplatu naknade kada vam bude najpotrebnija.

Zakonski okvir: šta reguliše polisu osiguranja

Posle osnovnog razjašnjenja pojma polise, važno je razumeti i zakonske temelje na kojima sve počiva. U Srbiji, oblast obaveznog osiguranja u saobraćaju regulisano Zakonom o obaveznom osiguranju u saobraćaju, koji je donet 2009. godine i od tada više puta menjan i dopunjavan.

Ovaj zakon detaljno propisuje:

“Vlasnik vozila dužan je da zaključi ugovor o obaveznom osiguranju od autoodgovornosti pre stavljanja vozila u saobraćaj i da ga obnovi pre isteka perioda važenja prethodno zaključenog ugovora.”

Zakon jasno definiše ulogu osiguranja kao mehanizma zaštite oštećenih lica u saobraćajnim nezgodama, a ne samo vlasnika vozila. To znači da ako vas je neko udario, vi imate pravo na naknadu iz njegove polise.

Kako biste bili u skladu sa zakonom, kao vozač imate sledeće obaveze:

- Zaključiti polisu obaveznog osiguranja pre izlaska na put.

- Obnoviti polisu pre isteka važenja, bez prekida u pokriću.

- Nositi polisu uz sebe ili imati dokaz o važećem osiguranju u vozilu.

- U slučaju nezgode, odmah prijaviti štetu osiguravajućem društvu.

- Sarađivati sa osiguravačem u toku istrage i procene štete.

- Čuvati svu dokumentaciju vezanu za nezgodu i pretrpljenu štetu.

Korisno je znati da postoje propisani rokovi za prijavu štete, koji zavise od vrste štete i uslova polise. Propuštanje ovih rokova jedan je od najčešćih razloga zašto osiguravač odbija zahtev ili smanjuje isplatu. Blagovremeno ostvarivanje naknade u saobraćajnim nezgodama zahteva brzu reakciju i precizno praćenje procedure.

Polisa osiguranja u praksi: šta pokriva i kada štiti

Sada kada smo definisali zakonske okvire, prelazimo na ono što u praksi zaista znači pokriće polise za štetu koju ste pretrpeli. Ovo je deo koji mnogi ne razumeju dovoljno i zato ostaju bez dela naknade.

Obavezna AO polisa pokriva štete prema trećim licima, dakle osobama i imovini koje su oštećene krivicom vozača. To uključuje:

- Telesne povrede putnika, pešaka i vozača drugog vozila.

- Materijalnu štetu na tuđim vozilima i imovini.

- Troškove lečenja i rehabilitacije povređenih.

- Izgubljenu zaradu usled povrede.

Međutim, postoje situacije u kojima polisa ne štiti:

- Kada je vozač pod uticajem alkohola ili droga u trenutku nezgode.

- Kada vozilo koristi neovlašćeno lice.

- Kada su prijavljeni lažni podaci pri zaključenju polise.

- Kada je šteta nastala usled umišljaja vlasnika vozila.

- Kada polisa nije bila važeća u trenutku nezgode.

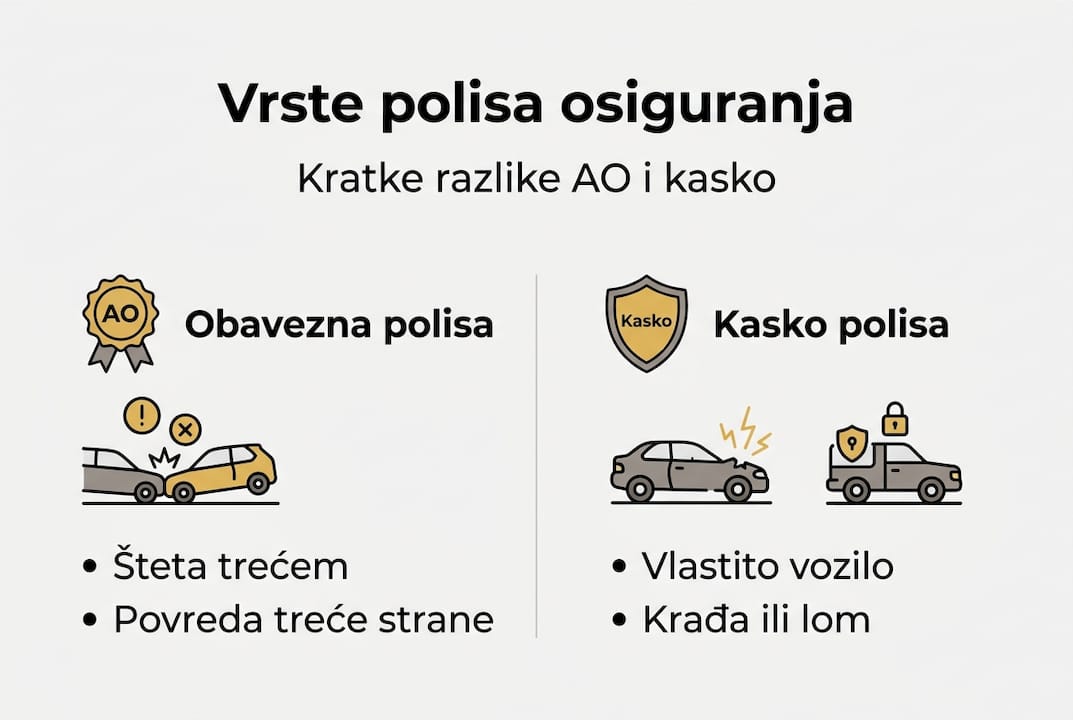

| Vrsta štete | AO polisa | Kasko polisa |

|---|---|---|

| Šteta na tuđem vozilu | Da | Ne |

| Telesna povreda trećeg lica | Da | Ne |

| Šteta na vašem vozilu | Ne | Da |

| Krađa vozila | Ne | Da (puna kasko) |

| Šteta od elementarnih nepogoda | Ne | Da (puna kasko) |

| Lom stakla | Ne | Da (uz dopunu) |

Kada razumete razliku između ove dve vrste pokrića, lakše ćete proceniti šta možete da očekujete od osiguravača. Za detaljniju analizu vaše situacije, informacije o naknadi štete u saobraćaju mogu vam biti od velike koristi. Ako ste oštećena strana i tražite maksimalnu naknadu za štetu, važno je razumeti sve stavke koje možete potraživati.

Važna činjenica: Prema podacima iz prakse u Srbiji, velik broj zahteva za naknadu štete bude inicijalno odbijen ili umanjen zbog nedostatka dokumentacije, a ne zbog toga što šteta zaista nije pokrivena polisom. Priprema svakog dokumenta unapred može biti presudna razlika između pune i delimične isplate.

Prava i obaveze prilikom naplate štete iz polise osiguranja

Znate sada šta polisa pokriva. Ali kako zapravo koristiti polisu kada je stvarno potrebna? Slede konkretni koraci koje treba da preduzmete.

Pre svega, osigurajte da imate sledeću dokumentaciju:

- Polisa osiguranja (vaša i polisa odgovornog vozača).

- Evropski izveštaj o saobraćajnoj nezgodi ili policijski zapisnik.

- Fotografije mesta nezgode, oštećenja vozila i povreda.

- Medicinska dokumentacija ako ste pretrpeli telesne povrede.

- Računi za popravku ili procena ovlašćenog servisa.

- Dokaz o identitetu i podaci o vozilu.

Nakon što ste obezbedili dokumentaciju, pratite sledeći redosled koraka:

- Odmah nakon nezgode, sačuvajte sve dokaze na licu mesta.

- Prijavite nezgodu policiji ako ima povređenih ili ako se ne možete sporazumeti sa drugom stranom.

- Popunite Evropski izveštaj zajedno sa vozačem koji je kriv, ili ga sačinite sami sa svedocima.

- Prijavite štetu osiguravajućem društvu u roku koji predviđa vaša polisa, najčešće u roku od tri do sedam dana.

- Dostavite svu dokumentaciju osiguravaču u jednoj pošiljci, organizovano i uredno.

- Pratite status vašeg zahteva i tražite pisanu potvrdu o prijemu dokumentacije.

- Ako osiguravač ne odgovori u zakonskom roku ili ponudi neprihvatljivu sumu, potražite stručnu pomoć.

Jedan od najčešćih propusta jeste čekanje. Mnogi oštećeni čekaju da se situacija reši sama od sebe, dok rokovi prolaze. To osiguravačima otvara prostor da odbiju zahtev ili ponude nižu sumu. Polisa je ključna za ostvarenje prava na naknadu, ali samo ako je na vreme i pravilno iskorišćena.

Razumevanje obračuna štete na vozilu pomoći će vam da procenite da li je ponuda osiguravača realna. Ako niste sigurni, vodič o isplati štete iz osiguranja objašnjava na šta imate pravo korak po korak.

Profesionalni savet: Nikada ne potpisujte izjavu o odricanju od daljeg potraživanja pre nego što proverite da li ponuđeni iznos zaista pokriva sve vaše troškove. Mnogi oštećeni to urade u žurbi i naknadno shvate da su ostavili novac na stolu. Ako imate sumnju, naplata štete bez stresa je moguća uz pravu podršku.

Šta stručnjaci često prećute o polisama osiguranja

Slovo zakona i realnost postupka naplate osiguranja često nisu isto. Ovo je nešto što retko čujete od agenata koji prodaju polise.

U praksi se dešava da isti zakonski tekst osiguravači tumače na sebi povoljniji način. Inspekcija i veštaci koje angažuje osiguravač rade u interesu kompanije, a ne u vašem. To ne znači da ste nemoćni. Znači da morate biti informisani i dosledni.

Naše iskustvo pokazuje da oštećeni koji dolaze sa potpunom dokumentacijom i jasno postavljenim zahtevom dobijaju u proseku znatno veće naknade od onih koji čekaju da osiguravač preuzme inicijativu. Osiguravač neće sam tražiti razloge da vam isplati više. Vi morate da budete zagovornik sopstvenih prava.

Kada vaš zahtev ne prolazi glatko, nemojte odmah prihvatiti odbijanje kao konačnu reč. Tražite pisano obrazloženje, proverite zakonske rokove i razmotrite angažovanje stručnjaka. Finansijska sigurnost nakon nezgode nije garantovana automatski. Ona se gradi aktivnim pristupom i poznavanjem vaših prava.

Kako Udruženje Presretač može dodatno pomoći

Razumevanje polise osiguranja je prvi korak. Sledeći korak je da ta znanja prenesete u praksu i zaštitite svoja prava u punoj meri. Upravo tu dolazimo mi.

Udruženje Presretač pruža besplatnu podršku svim oštećenima u saobraćajnim nezgodama. Naš tim pomaže u prikupljanju dokumentacije, proceni štete i komunikaciji sa osiguravačima, tako da ne morate prolaziti kroz ceo proces sami. Razlika između minimalne i maksimalne isplate često zavisi od toga koliko ste dobro pripremljeni i zastupljeni. Posetite naknada štete uz pomoć Presretača i saznajte kako možemo pomoći upravo vašem slučaju, ili odmah pregledajte dostupne korisni servisi i opcije za šteta na vozilima.

Najčešća pitanja o polisi osiguranja

Koliko traje važenje polise osiguranja vozila?

Polisa obaveznog osiguranja važi 12 meseci od dana izdavanja, a polisa važi godinu dana i obavezna je za registraciju vozila.

Koja dokumentacija je potrebna za naplatu štete po polisi?

Neophodni su polisa osiguranja, izveštaj o nezgodi i policijski zapisnik, a uz to i fotografije sa mesta događaja i medicinska dokumentacija ako postoje povrede. Polisa je ključna za ostvarenje prava na naknadu štete, pa je važno imati je uvek pri ruci.

Može li se naplatiti šteta ako polisa nije važeća?

Ako nemate važeću polisu u trenutku nezgode, polisa obavezna za registraciju vozila i njena nepostojanje znači da šteta najčešće ne može biti naplaćena od osiguranja.

Koja je razlika između obavezne i kasko polise?

Obavezna AO polisa pokriva vašu odgovornost prema trećim licima, dok kasko pokriva štete na vašem sopstvenom vozilu, bez obzira na to ko je kriv. Koji su osnovni elementi polise određuje i koje rizike ona pokriva, pa je ključno pročitati ugovor pre potpisivanja.

Preporučeno

- Naknada Štete – Naplata Maksimalnog Iznosa Uz Pomoć – Polisa osiguranja: kako do maksimalne naknade za štetu

- Udruženje Presretač – Tipovi osiguravajućih polisa u Srbiji 2026: 3 ključne opcije za maksimalnu zaštitu

- Udruženje Presretač – Uloga osiguranja u šteti – Put do maksimalne naknade

- Naknada Štete – Naplata Maksimalnog Iznosa Uz Pomoć – Kako funkcioniše isplata štete iz osiguranja: vodič do pune naknade