TL;DR:

- Prava povređenih u saobraćajnim nesrećama obuhvataju naknadu troškova lečenja, rehabilitacije i nematerijalne štete putem jasne procedure. Osiguranje od autoodgovornosti pokriva štetu, zaradu i bol, a zahtevi se podnose u roku od tri godine od saznanja o šteti. Profesionalna pomoć i pravovremena dokumentacija ključni su za ostvarenje pune naknade i zaštitu prava povređenih lica.

Prava povređenih lica u saobraćajnim nezgodama obuhvataju naknadu troškova lečenja, rehabilitacije, izgubljene zarade i nematerijalne štete, a ostvaruju se kroz jasno definisanu proceduru prijave i dokumentovanja. Svake godine u Srbiji hiljade vozača i putnika ostaje bez pune naknade ne zato što nemaju pravo na nju, već zato što ne znaju kako da je ostvare. Ovaj vodič za povređena lica objašnjava svaki korak, od mesta nezgode do isplate odštete, sa posebnim fokusom na greške koje najčešće koštaju ljude novca i vremena. Pravna pomoć za povređene nije luksuz, ona je razlika između simbolične i pune naknade.

Prava povređenih lica: šta vam pripada po zakonu

Obavezno osiguranje vozila u Srbiji pokriva štetu koju treća lica pretrpe u saobraćajnoj nezgodi, uključujući troškove lečenja i izgubljenu zaradu povređenih. To znači da ako vas je neko udario, njegova polisa osiguranja od autoodgovornosti pokriva vaše troškove, a ne njegova. Ovo je osnova celog sistema naknade štete i razlog zašto ne morate da se oslanjate na sopstveno osiguranje kada niste krivi.

Polisa osiguranja od autoodgovornosti pokriva materijalne i nematerijalne štete nastale u saobraćajnoj nezgodi, uz određena ograničenja i izuzetke. Nematerijalna šteta uključuje bol i patnju, strah, umanjenje životnih aktivnosti i naruženost. Ove stavke su često vrednije od samih troškova lečenja, ali ih osiguravajuća društva retko nude bez pritiska ili pravnog zastupanja.

Zakoni o povredama u Srbiji, pre svega Zakon o obligacionim odnosima i Zakon o obaveznom osiguranju u saobraćaju, daju povređenom licu pravo da zahteva naknadu od osiguravača vozača koji je prouzrokovao nezgodu. Rok za podnošenje zahteva je tri godine od dana saznanja za štetu i počinioca. Propuštanje ovog roka znači gubitak prava, bez izuzetka.

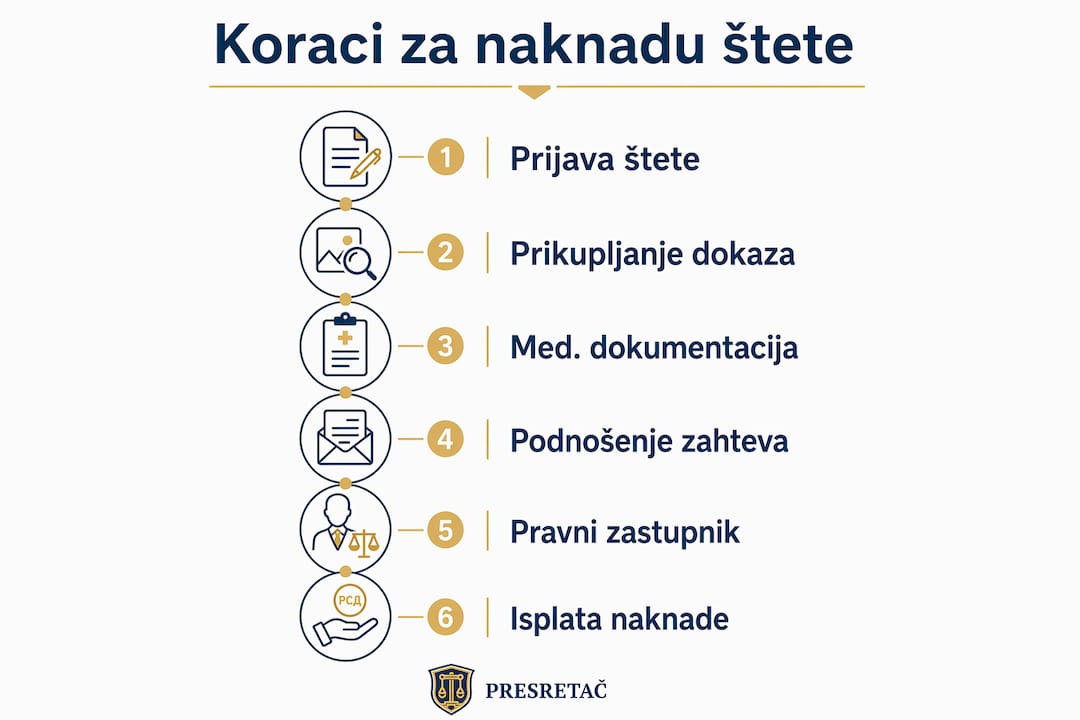

Koji su prvi koraci nakon saobraćajne nezgode za povređena lica

Prvih nekoliko minuta posle nezgode određuje koliko ćete lako ostvariti svoja prava. Sekunde doista traju kao večnost u tim trenucima, ali svaki korak koji preduzmete ima direktan uticaj na ishod vašeg zahteva za naknadu. Evo redosleda koji treba slediti:

- Obezbedite bezbednost. Isključite motor, upalite trougao i udaljite se od saobraćaja ako je moguće. Pozovite hitnu pomoć na broj 194 i policiju na broj 192 odmah, čak i ako povrede izgledaju lake.

- Dokumentujte mesto nezgode. Fotografije i video snimci sa mesta nezgode, kao i izjave svedoka, imaju ključnu ulogu u procesu dokazivanja i naplate štete. Fotografišite položaj vozila, oštećenja, tragove kočenja, saobraćajne znakove i sve što opisuje situaciju pre sudara.

- Prikupite podatke svedoka. Ime, prezime i broj telefona svakog svedoka koji je video nezgodu može biti presudan dokaz. Svedoci se brzo rasturaju, pa to uradite odmah.

- Popunite Evropski izveštaj. Ako nema povređenih i šteta je manja, Evropski izveštaj o saobraćajnoj nezgodi zamenjuje policijski zapisnik. Popunite ga precizno i bez emocija.

- Prijavite nezgodu osiguravajućem društvu. Rok za prijavu je obično osam dana od dana nezgode, ali što pre to bolje.

Profesionalni savet: Nikada ne izjavite “moja greška” ili “izvinjavam se” na licu mesta, čak i ako mislite da ste delimično krivi. Komunikacija u prvim danima sa osiguravajućim društvom često odlučuje o tome kako će se tumačiti odgovornost. Iznosite samo činjenice: gde ste bili, kojom brzinom ste vozili, šta ste videli.

Kako organizovati medicinsku dokumentaciju za naknadu štete

Medicinska dokumentacija dokazuje povrede i uzročnu vezu sa nezgodom, a bez nje je gotovo nemoguće uspešno ostvariti kompenzaciju za povrede. Lekarski pregled treba obaviti u roku od 24 do 48 sati od nezgode, čak i ako se osećate dobro. Ovo nije preterivanje, to je pravna nužnost.

Evo šta tačno treba da prikupite:

- Izveštaj sa urgentnog prijema ili lekara opšte prakse sa datumom pregleda i opisom povreda

- Dijagnoze i terapijske planove od svakog specijaliste koji vas pregleda

- Račune za lekove, fizikalnu terapiju i rehabilitaciju sa svim pratećim dokumentima

- Potvrde o bolovanju i dokumentaciju o izgubljenoj zaradi ako ste propustili posao

- Izveštaje o kontrolnim pregledima tokom celog perioda lečenja

Povrede tipa whiplash i unutrašnje povrede često zahtevaju kontrolne preglede za dokazivanje štete jer se ne manifestuju odmah. Bol u vratu koji se pojavi tri dana posle nezgode i dalje je direktna posledica sudara, ali samo ako imate dokumentovan pregled koji to potvrđuje. Bez tog lanca dokaza, osiguravač može odbiti vezu između nezgode i povrede.

Profesionalni savet: Vodite dnevnik simptoma od prvog dana. Zapisujte svaki dan kako se osećate, koje aktivnosti ne možete da obavljate i koliko bol utiče na vaš svakodnevni život. Ovaj dnevnik postaje deo dokaznog materijala za nematerijalnu štetu i može značajno povećati iznos naknade.

Pravni okvir: osiguranje od autoodgovornosti i kada angažovati advokata

Razumevanje ko kome podnosi zahtev je tačka na kojoj mnogi povređeni pogreše. Sledeća tabela prikazuje ključne razlike:

| Situacija |

Kome se obraćate |

Šta pokriva |

| Vi ste oštećeni, drugi je kriv |

Osiguravač vozača koji je kriv |

Lečenje, izgubljena zarada, nematerijalna šteta |

| Obostrana krivica |

Oba osiguravača, srazmerno krivici |

Deo troškova prema utvrđenom procentu |

| Nepoznat ili neosiguran vozač |

Garantni fond Srbije |

Telesne povrede, u određenim slučajevima |

| Vi ste krivi |

Vaše osiguranje ne pokriva vas |

Sopstveni troškovi lečenja padaju na vas |

Zahtev za naknadu štete podnosi se direktno osiguravajućem društvu vozača koji je prouzrokovao nezgodu. Ako ste oštećeni, ne obraćajte se svom osiguranju za naknadu telesnih povreda, jer to nije njihova obaveza u ovom slučaju. Ovo je greška koja odlaže ceo proces.

Angažovanje advokata postaje neophodno u sledećim situacijama:

- Osiguravač odbija zahtev ili nudi iznos koji ne pokriva stvarne troškove

- Povrede su teže i zahtevaju dugotrajno lečenje ili rehabilitaciju

- Postoji spor oko utvrđivanja krivice

- Nezgoda je uključila više vozila ili neosigurano vozilo

Pravovremeni pravni savet i angažovanje advokata znatno povećavaju šansu da povređeni dobiju punu i pravovremenu naknadu štete. Advokat ne samo da zastupa vaše interese, već zna koje stavke štete su nadoknadive i kako ih vrednovati u skladu sa sudskom praksom.

Koje greške najčešće koštaju povređene prava na naknadu

Iskustvo pokazuje da krajnji finansijski ishod zavisi od preciznosti i objektivnosti u prvoj fazi komunikacije sa osiguranjem i policijom. Evo grešaka koje se najčešće ponavljaju i koje direktno smanjuju ili ukidaju pravo na naknadu:

- Izjava o krivici na licu mesta. Vozači često greše tako što izjavljuju svoju krivicu odmah posle nezgode, što može negativno uticati na naknadu štete. Ova izjava se koristi protiv vas u celom daljem postupku.

- Odlaganje lekarskog pregleda. Svaki dan bez medicinskog zapisa slabi vezu između nezgode i povrede. Osiguravači koriste vremenski razmak kao argument da povrede nisu nastale u nezgodi.

- Popravka vozila pre procene štete. Ako popravite vozilo pre nego što ga procenitelj osiguravača pregleda, gubite deo dokaznog materijala. Sačekajte zvaničnu procenu.

- Bacanje računa i dokumenata. Svaki račun za lek, taksi do bolnice ili pomagalo je nadoknadiv trošak. Čuvajte sve.

- Prihvatanje prve ponude osiguravača. Prva ponuda gotovo nikada nije konačna ni pravična. Neodobravanje ili retrospektivno odbacivanje izjava može bitno uticati na pravno tumačenje krivice i visinu naknade, zbog čega treba pažljivo pristupati svakoj komunikaciji sa osiguravajućim društvom.

- Samostalno vođenje pregovora sa osiguranjem. Bez poznavanja zakonskih okvira i sudske prakse, teško je znati šta vam realno pripada.

Kako Agencija Presretač pomaže povređenima da ostvare maksimalnu naknadu

Agencija Presretač pruža kompletnu podršku povređenima u saobraćajnim nezgodama, od prvog poziva do isplate naknade, bez ikakvih troškova za korisnika. Ovo nije samo pravna pomoć, to je sistematski pristup koji pokriva prikupljanje dokaza, procenu štete, komunikaciju sa osiguravačem i, po potrebi, sudsko zastupanje. Povređeni koji se oslone na stručan tim dobijaju znatno više od onih koji postupak vode sami.

Pozivom na besplatni call centar 0800 192 192 dobijate odmah konsultaciju o vašem slučaju, procenu šta vam pripada i jasne instrukcije o sledećim koracima. Tim Agencije Presretač preuzima svu komunikaciju sa osiguravajućim društvom, što znači da ne morate da brinete o tome šta ćete reći ili kako će vaše reči biti protumačene. Ovo je posebno važno u prvim danima posle nezgode, kada je stres visok i kada se najlakše napravi greška koja košta.

Agencija takođe organizuje procenu štete na terenu i sarađuje sa advokatskim kancelarijama kada slučaj zahteva sudski postupak. Za maksimalnu naplatu štete potrebno je da svaki detalj bude dokumentovan i pravilno vrednovati, a to je upravo ono što stručni tim radi svakodnevno.

Profesionalni savet: Ne pokušavajte da sami vodite pregovore sa osiguravajućim društvom. Pozovite Agenciju Presretač na 0800 192 192 pre nego što potpišete bilo šta ili date bilo kakvu izjavu osiguravaču. Jedan pogrešan potpis može smanjiti vašu naknadu za desetine hiljada dinara.

Ključne napomene

Prava povređenih lica ostvaruju se kroz pravovremenu medicinsku dokumentaciju, precizno dokumentovanje nezgode i stručnu pravnu pomoć, a ne kroz samostalne pregovore sa osiguravačem.

| Tačka |

Detalji |

| Medicinska dokumentacija |

Obavite pregled u roku od 24 do 48 sati i čuvajte sve izveštaje i račune. |

| Dokumentovanje nezgode |

Fotografišite mesto nezgode, prikupite podatke svedoka i popunite Evropski izveštaj. |

| Pravni okvir |

Zahtev se podnosi osiguravaču krivca, ne sopstvenom osiguranju za telesne povrede. |

| Izbegavanje grešaka |

Nikada ne izjavite krivicu, ne prihvatajte prvu ponudu i ne popravljajte vozilo pre procene. |

| Stručna pomoć |

Pozovite Agenciju Presretač na 0800 192 192 pre bilo kakve komunikacije sa osiguravačem. |

Zašto odlaganje uvek košta više nego angažovanje pomoći

Godinama pratim slučajeve povređenih u saobraćajnim nezgodama i jedan obrazac se ponavlja bez izuzetka: što duže čovek čeka da potraži stručnu pomoć, to je teže ostvariti punu naknadu. Nije reč o tome da pravo nestaje, ono formalno traje tri godine. Reč je o tome da dokazi blede, svedoci zaboravljaju, medicinska dokumentacija postaje nepotpuna i osiguravač dobija prostor da osporava vezu između nezgode i povreda.

Viđao sam slučajeve gde je osoba sa ozbiljnom povredom kičme prihvatila ponudu od 50.000 dinara jer nije znala da joj po zakonu pripada višestruko više. Viđao sam i suprotno: ljude koji su pozvali stručan tim odmah posle nezgode i dobili naknadu koja je pokrila sve troškove lečenja, izgubljenu zaradu i nematerijalnu štetu. Razlika između ta dva ishoda nije bila u težini povrede. Bila je u tome ko je vodio proces.

Moj savet je jednostavan. Ne čekajte da vidite “kako će se razviti situacija”. Odmah posle nezgode, čim se pobrinete za medicinsku pomoć, pozovite stručan tim. Svaki dan koji prođe bez dokumentacije i pravne podrške je dan koji radi u korist osiguravača, ne u vaš korist. Pravna zaštita u saobraćajnim nezgodama nije komplikovana kada imate pravu podršku, ali bez nje postaje lavirint koji troši vreme, novac i živce.

— Alen

Agencija Presretač: besplatna pomoć za maksimalnu naknadu

Ako ste povređeni u saobraćajnoj nezgodi i ne znate odakle da počnete, Agencija Presretač je tu da preuzme ceo proces umesto vas. Jedan poziv na besplatni broj 0800 192 192 dovoljan je da dobijete konkretnu procenu vašeg slučaja i jasne instrukcije o sledećim koracima.

Agencija Presretač nudi kompletnu uslugu bez ikakvih troškova za korisnika: od prikupljanja dokumentacije i procene štete do pregovora sa osiguravačem i sudskog zastupanja. Tim stručnjaka koji svakodnevno radi na slučajevima naplate štete zna tačno šta vam pripada i kako to ostvariti u najkraćem roku. Nemojte sami voditi postupak naknade štete, jer jedan pogrešan korak može trajno smanjiti iznos koji dobijate. Pozovite odmah i zaštitite svoja prava.

Ovaj artikal je informativnog značaja i nije direktan savet za svaku situaciju. Stoga je najbolje pozvati stručan tim Agencije Presretač na 0800 192 192 za direktnu konsultaciju za vaš slučaj.

FAQ

Šta pokriva osiguranje od autoodgovornosti za povređene?

Osiguranje od autoodgovornosti pokriva troškove lečenja, izgubljenu zaradu i nematerijalnu štetu trećih lica povređenih u nezgodi. Ono ne pokriva štetu vozača koji je prouzrokovao nezgodu.

Koliko vremena imam da podnesem zahtev za naknadu štete?

Zakonski rok za podnošenje zahteva je tri godine od dana saznanja za štetu i počinioca. Preporučuje se da zahtev podnesete što pre, dok su dokazi i medicinska dokumentacija svezi.

Da li moram da angažujem advokata za naknadu štete?

Advokat nije zakonski obavezan, ali je preporučljiv u svim slučajevima težih povreda ili kada osiguravač odbija zahtev ili nudi nedovoljnu naknadu. Stručna pravna pomoć za povređene znatno povećava iznos naknade.

Šta ako drugi vozač nema osiguranje?

Ako je vozač koji je prouzrokovao nezgodu neosiguran ili nepoznat, zahtev se podnosi Garantnom fondu Srbije, koji pokriva telesne povrede u takvim situacijama.

Kako Agencija Presretač pomaže bez troškova za mene?

Agencija Presretač naplaćuje uslugu iz iznosa naknade koji se ostvari, što znači da vi ne plaćate ništa unapred. Pozivom na 0800 192 192 dobijate besplatnu konsultaciju i procenu vašeg slučaja.

Preporučeno

TL;DR:

- Maksimalna isplata štete je zakonski limit koji određuje najviši iznos koji osiguravajuće društvo može isplatiti po jednom slučaju. U Srbiji, taj limit za obavezno osiguranje od autoodgovornosti iznosi 1.000.000 EUR za štete na licima i 200.000 EUR za štete na stvarima. Razumevanje i pravilno postupanje prema tim limitima ključno je za ostvarivanje punog prava na naknadu.

Maksimalna isplata štete je zakonski određeni gornji limit iznosa koji osiguravajuće društvo može isplatiti oštećenom po jednom štetnom događaju, bez obzira na to koliko je stvarna šteta veća. U Srbiji, ovaj pojam direktno je vezan za uslove polise osiguranja i zakonske limite koji važe za obavezno osiguranje od autoodgovornosti. Razumevanje ovog koncepta nije samo korisno, ono je neophodno ako želite da zaštitite svoja prava i ostvarite naknadu koja vam po zakonu pripada. Šta znači maksimalna isplata štete u praksi i kako ona utiče na vaš zahtev prema osiguravajućem društvu, objašnjavamo korak po korak u nastavku.

Šta znači maksimalna isplata štete i kako je zakon definiše?

Maksimalna isplata štete, u stručnoj terminologiji poznata kao osigurana suma ili limit odgovornosti, predstavlja najviši iznos koji osiguravajuće društvo isplaćuje po jednom štetnom događaju. Zakonski limit u Srbiji za obavezno osiguranje od autoodgovornosti iznosi 1.000.000 EUR za štetu na licima i 200.000 EUR za štetu na stvarima. Ovo su minimalni zakonski iznosi ispod kojih osiguravajuće društvo ne sme da ide, ali polisa može predviđati i više limite.

Ključna distinkcija koju morate razumeti je sledeća: isplata se vrši do visine stvarno utvrđene štete, ali nikada iznad osigurane sume. Ako je vaša stvarna šteta 50.000 EUR, a limit polise je 200.000 EUR, dobijate 50.000 EUR. Ako je šteta 300.000 EUR, a limit je 200.000 EUR, maksimum koji možete dobiti od tog osiguravača je 200.000 EUR. Ovo ograničenje je zakonski obavezujuće i ne može se zaobići ni pregovorima ni sudskim putem prema osiguravaču.

Razumevanje ove razlike pomaže oštećenima da postave realna očekivanja i spreči ih da pokreću postupke bez jasnog uvida u to šta mogu da ostvare. Mnogi oštećeni greše upravo ovde: veruju da će dobiti punu vrednost štete bez obzira na sve, a onda ostanu zatečeni kada osiguravač primeni zakonski limit.

Kako se izračunava maksimalni iznos štete i koji zakoni važe?

Obračun maksimalnog iznosa štete polazi od dva paralelna faktora. Prvi je stvarno utvrđena šteta, koju procenjuje ovlašćeni procenitelj ili veštak. Drugi je limit osigurane sume iz polise, koji je određen zakonom ili ugovorom o osiguranju. Isplaćuje se manji od ta dva iznosa.

| Vrsta štete |

Zakonski minimum (obavezno osiguranje) |

Napomena |

| Šteta na licima |

1.000.000 EUR po događaju |

Telesne povrede, invaliditet, smrt |

| Šteta na stvarima |

200.000 EUR po događaju |

Oštećenje vozila i imovine |

| Kasko osiguranje |

Prema ugovorenoj sumi |

Nema zakonskog minimuma |

Zakon o obaveznom osiguranju u saobraćaju propisuje minimalne sume, ali osiguravajuća društva mogu ponuditi i više limite. Ovo znači da polisa vašeg osiguravača može biti povoljnija od zakonskog minimuma, što je važno proveriti pre nego što podnesete zahtev. Pravni okvir i ograničenja isplate štete direktno određuju koliko novca možete realno očekivati.

Profesionalni savet: Pre podnošenja zahteva, zatražite od osiguravajućeg društva pisanu potvrdu o visini osigurane sume iz polise štetnika. Ovaj dokument je vaše polazište za procenu maksimalnog iznosa koji možete ostvariti.

Sudska praksa u Srbiji pokazuje da se sporovi najčešće vode oko visine stvarno utvrđene štete, a ne oko samog limita. Osiguravajuća društva često ospore procenu veštaka ili umanje određene stavke zahteva. Upravo zbog toga je važno imati stručnu podršku tokom celog procesa.

Koji faktori smanjuju isplatu i kako reagovati na odbijanje?

Osiguravajuća društva primenjuju niz mehanizama koji mogu smanjiti konačnu isplatu ispod stvarno utvrđene štete. Poznavanje ovih mehanizama daje vam prednost u pregovorima i pomaže da zaštitite svoja prava.

Najčešći razlozi za umanjenje ili odbijanje isplate su:

- Nepotpuna dokumentacija. Kompletna dokumentacija je uslov broj jedan za isplatu. Nedostajući medicinski nalazi, policijski zapisnik ili fotografije sa mesta nesreće direktno utiču na visinu naknade.

- Osporavanje uzročno-posledične veze. Osiguravač može tvrditi da određene povrede ili oštećenja nisu nastale u konkretnoj nezgodi.

- Primena franšize. Kod kasko osiguranja, ugovorena franšiza smanjuje iznos koji se isplaćuje za vrednost te franšize.

- Zastareli zahtevi. Zakon propisuje rokove za podnošenje zahteva. Propuštanje roka znači gubitak prava na naknadu.

- Podeljena odgovornost. Ako je utvrđeno da ste i vi delimično odgovorni za nezgodu, naknada se umanjuje srazmerno vašem udelu odgovornosti.

Kada osiguravač odbije zahtev ili ponudi iznos koji smatrate prenizkim, imate pravo na prigovor i pokretanje sudskog postupka. Međutim, samostalno pokretanje postupka nosi ozbiljne rizike. Prikupljanje dokaza, osporavanje veštačenja i komunikacija sa osiguravačem zahtevaju poznavanje propisa i prakse koje prosečan oštećeni ne poseduje.

Profesionalni savet: Ne prihvatajte prvu ponudu osiguravača bez konsultacije sa stručnjakom. Prva ponuda gotovo nikada nije i maksimalna moguća isplata. Pozovite Agenciju Presretač na besplatni broj 0800 192 192 pre nego što potpišete bilo kakav dokument.

Obavezno osiguranje vs. kasko: koja je razlika u limitima?

Razlika između obaveznog osiguranja od autoodgovornosti i kasko osiguranja nije samo u ceni polise. Ona je suštinska kada govorimo o tome šta pokriva osiguranje i koji su maksimalni iznosi isplate.

Obavezno osiguranje od autoodgovornosti štiti treća lica, dakle oštećene u nezgodi koju je prouzrokovao vlasnik polise. Kasko osiguranje štiti samog vlasnika vozila od oštećenja sopstvenog automobila, bez obzira na krivicu. Različite vrste osiguranja imaju različite limite i uslove pokrića, što direktno utiče na strategiju podnošenja zahteva.

| Karakteristika |

Obavezno osiguranje |

Kasko osiguranje |

| Ko je zaštićen |

Oštećena treća lica |

Vlasnik vozila |

| Limit za lica |

1.000.000 EUR (zakonski min.) |

Prema ugovoru |

| Limit za stvari |

200.000 EUR (zakonski min.) |

Prema ugovoru |

| Franšiza |

Ne postoji |

Može biti ugovorena |

| Obaveznost |

Zakonski obavezno |

Dobrovoljno |

Kod kasko osiguranja, veći limiti i dodatni rizici su prednost, ali uslovi pokrića mogu biti restriktivniji. Osiguravač može odbiti isplatu ako vozač nije imao važeću vozačku dozvolu, ako je vozilo korišćeno u komercijalne svrhe bez odgovarajuće polise, ili ako je šteta nastala usled grube nepažnje. Uvek pažljivo pročitajte opšte uslove vaše kasko polise pre nego što podnesete zahtev.

Kako ostvariti maksimalnu isplatu štete korak po korak?

Proces naplate štete ima jasnu strukturu. Odstupanje od nje, čak i u jednom koraku, može koštati deo naknade ili ceo zahtev. Evo kako pravilno postupiti:

-

Osigurajte dokaze na licu mesta. Fotografišite oštećenja, poziciju vozila, saobraćajne znakove i povrede. Sačekajte policiju i zahtevajte kopiju zapisnika. Bez dokaza, svaki zahtev je oslabljen.

-

Potražite lekarsku pomoć odmah. Medicinska dokumentacija je osnova za naknadu štete na licima. Svaki dan odlaganja lekarskog pregleda osiguravač može koristiti kao argument da povrede nisu nastale u nezgodi.

-

Prijavite štetu osiguravajućem društvu u zakonskom roku. Rokovi za prijavu su propisani zakonom i polisom. Kašnjenje može rezultirati odbijanjem zahteva.

-

Prikupite kompletnu dokumentaciju. Policijski zapisnik, medicinska dokumentacija, računi za popravku, potvrde o prihodima za naknadu izgubljene zarade, sve to čini osnovu zahteva.

-

Konsultujte se sa stručnjakom pre podnošenja zahteva. Stručni tim povećava šanse za maksimalnu isplatu jer zna koje stavke zahteva osiguravači najčešće ospore i kako ih dokumentovati.

-

Ne prihvatajte ponudu bez analize. Kada osiguravač dostavi ponudu, imate pravo da je osporite. Agencija Presretač može analizirati ponudu i utvrditi da li je u skladu sa stvarnom štetom i zakonskim pravima.

-

Pokrenite pravnu zaštitu ako je potrebno. Ako pregovaranje ne da rezultate, sudski put je opcija. Koraci do maksimalne naknade uključuju i sudski postupak kao legitimno sredstvo zaštite prava.

Samostalno pokretanje ovog procesa bez stručne podrške nosi ozbiljan rizik od gubitka dela ili celokupne naknade. Agencija Presretač pruža besplatnu konsultaciju na broju 0800 192 192 i može preuzeti ceo proces u vaše ime.

Ključne napomene

Maksimalna isplata štete je zakonski limit koji određuje gornju granicu naknade, ali stvarna isplaćena suma zavisi od dokumentacije, procene štete i stručnosti zastupanja.

| Tačka |

Detalji |

| Zakonski limit |

Obavezno osiguranje pokriva do 1.000.000 EUR za lica i 200.000 EUR za stvari. |

| Stvarna vs. maksimalna šteta |

Isplaćuje se manji iznos od stvarne štete i osigurane sume. |

| Dokumentacija je ključna |

Nepotpuna dokumentacija direktno smanjuje iznos isplate. |

| Stručna pomoć povećava naknadu |

Agencija Presretač pomaže u prikupljanju dokaza i osporavanju umanjenja. |

| Ne delujte sami |

Samostalni postupak često vodi do gubitka prava ili smanjene naknade. |

Zašto razumevanje limita menja sve

Godinama radim sa oštećenima u saobraćajnim nezgodama i mogu vam reći da je najveća greška koju vidim uvek ista: ljudi misle da je zahtev za naknadu štete jednostavan administrativni postupak. Popunite formular, priložite dokumenta, sačekajte novac. U praksi, to gotovo nikada ne funkcioniše tako.

Osiguravajuća društva imaju iskusne timove čiji je posao da minimizuju isplate. Oni znaju tačno koje stavke zahteva mogu osporiti, koji rokovi važe i kako formulisati odbijanje da zvuči zakonito. Oštećeni koji deluje sam, bez poznavanja propisa i prakse, ulazi u tu borbu bez oružja.

Ono što me posebno zabrinjava su slučajevi gde oštećeni prihvate prvu ponudu osiguravača jer misle da je to sve na šta imaju pravo. Videli smo slučajeve gde je razlika između prve ponude i konačno ostvarene naknade bila višestruka. Razumevanje toga šta znači maksimalna isplata štete nije samo teorijsko znanje. To je polazna tačka za svaku realnu procenu vašeg zahteva.

Moj savet je uvek isti: pre nego što potpišete bilo šta ili prihvatite bilo koji iznos, pozovite stručnjaka. Konsultacija ne košta ništa, a može vam doneti naknadu koja zaista odgovara vašoj šteti.

— Alen

Kako vam Agencija Presretač pomaže da ostvarite maksimalnu naknadu?

Ako ste oštećeni u saobraćajnoj nezgodi i pitate se kako da ostvarite prava koja vam po zakonu pripadaju, Agencija Presretač je tu da preuzme ceo proces umesto vas.

Stručni tim Agencije Presretač analizira vašu situaciju, priprema kompletnu dokumentaciju i zastupa vas u komunikaciji sa osiguravajućim društvom. Usluga je potpuno besplatna za korisnike, a cilj je uvek isti: maksimalna naknada štete u najkraćem mogućem roku. Pozovite besplatni broj 0800 192 192 ili posetite presretac.rs i saznajte kako možemo pomoći upravo u vašem slučaju. Ne čekajte da rokovi isteknu.

Ovaj artikal je informativnog značaja i nije direktan savet za svaku situaciju, stoga je najbolje pozvati stručan tim Presretača za direktnu konsultaciju za vaš slučaj.

FAQ

Šta je maksimalna isplata štete u osiguranju?

Maksimalna isplata štete je najviši iznos koji osiguravajuće društvo može isplatiti po jednom štetnom događaju, određen zakonskim limitima i uslovima polise. U Srbiji, za obavezno osiguranje od autoodgovornosti, taj limit iznosi 1.000.000 EUR za štetu na licima i 200.000 EUR za štetu na stvarima.

Šta ako je moja šteta veća od osigurane sume?

Ako je stvarna šteta veća od zakonskog limita osigurane sume, osiguravač isplaćuje samo do visine tog limita. Razliku možete potražiti od štetnika lično, ali to zahteva poseban sudski postupak.

Kako se dokumentuje zahtev za maksimalnu naknadu?

Zahtev mora sadržati policijski zapisnik, medicinsku dokumentaciju, fotografije sa mesta nezgode, račune za popravku vozila i sve druge dokaze o nastaloj šteti. Nepotpuna dokumentacija direktno smanjuje iznos isplate.

Da li kasko osiguranje ima isti limit kao obavezno?

Ne. Kasko osiguranje nema zakonski propisan minimum i limit se određuje ugovorom između vlasnika vozila i osiguravača. Kasko može pokriti i veće iznose, ali uslovi pokrića su strožiji i zavise od konkretne polise.

Kada treba pozvati Agenciju Presretač?

Agenciju Presretač treba pozvati odmah nakon nezgode, pre podnošenja bilo kakvog zahteva osiguravaču. Besplatna konsultacija na broju 0800 192 192 pomaže da od početka postavite zahtev na pravi način i izbegnete greške koje smanjuju naknadu.

Preporučeno

TL;DR:

- Precizna procena vozila je ključna za pravičnu naplatu odštete nakon nezgode, a bez nje osiguravač može ponuditi manji iznos.

- Priprema kompletne dokumentacije i detaljno fotodokumentovanje omogućavaju zaštitu vaših prava u postupku procene i naknade štete.

Precizna procena vozila je osnova svake uspešne naplate odštete nakon saobraćajne nezgode. Bez tačnog izveštaja o vrednosti i oštećenjima, osiguravajuća kuća ima slobodu da ponudi iznos koji ne odgovara stvarnoj šteti. Ovaj vodič za procenu automobila prolazi kroz svaki korak, od pripreme dokumentacije do angažovanja sudskog veštaka, kako biste znali tačno šta vas čeka i kako da zaštitite svoja prava. Agencija Presretač svakodnevno pomaže oštećenima da ostvare naknadu koja im zaista pripada, a ne onu koju osiguravač ponudi kao prvu cifru.

Koji dokumenti i alati su neophodni za procenu vozila?

Svaka verodostojna procena vozila počinje kompletnom dokumentacijom. Bez nje, čak i najiskusniji procenitelj ne može dati pouzdan izveštaj koji će izdržati proveru osiguravača ili suda.

Evo šta morate pripremiti pre nego što procena počne:

- Saobraćajna dozvola i knjižica vozila su polazna tačka. Potvrđuju vlasništvo, godinu proizvodnje i tehničke karakteristike, a svako neslaganje između dokumenata i fizičkog stanja vozila odmah pokreće pitanja.

- Broj šasije (VIN) treba proveriti na samom vozilu i uskladiti ga sa svim dokumentima. VIN otkriva istoriju vozila, uključujući prethodne nezgode i servisne intervencije.

- Fotografije oštećenja moraju biti detaljne, napravljene iz više uglova, sa jasno vidljivim kontekstom. Fotografije, video i tragovi kočenja smatraju se ključnim dokazima u postupku naknade.

- Online provera istorije vozila putem servisa kao što je carVertical daje uvid u prethodna oštećenja i pravni status, ali online izveštaji ne otkrivaju mehaničke kvarove. To znači da digitalna provera nikada ne zamenjuje fizički pregled.

- Tehnička dokumentacija o prethodnim servisima i popravkama pokazuje redovnost održavanja i direktno utiče na procenu vrednosti automobila.

Fizički pregled vozila i testna vožnja su nezamenljivi jer otkrivaju skrivene kvarove koje nijedan dokument ne beleži. Preporučuje se vožnja po različitim uslovima uz isključen radio, kako bi se čuli svi neobični zvukovi. Ovo je posebno važno kada procena treba da obuhvati i funkcionalna oštećenja, a ne samo vidljiva.

Profesionalni savet: Pre dolaska procenitelja, napravite sopstvenu foto-dokumentaciju sa vremenskim pečatom. Fotografišite svaki ugao vozila, unutrašnjost, motor i sve vidljive deformacije. Ove fotografije su vaš nezavisni dokaz ako dođe do spora oko obima štete.

Kako se sprovodi detaljna procena vrednosti i štete na vozilu?

Procena štete na vozilu nije samo vizualni pregled. Ona prati preciznu metodologiju koja uključuje identifikaciju vozila, fotografisanje svakog oštećenja, tehničku analizu i primenu principa amortizacije.

Procenitelj osiguravajuće kuće najpre identifikuje vozilo putem VIN broja i upoređuje ga sa dokumentacijom. Zatim fotografiše svako oštećenje i unosi ga u tehnički izveštaj koji postaje osnova za obračun naknade. Ovaj izveštaj direktno određuje koliko ćete dobiti, pa je razumevanje njegove strukture od ključnog značaja.

Princip amortizacije, poznat i kao “novo za staro”, znači da osiguravač ne plaća punu cenu novog dela, već umanjenu vrednost koja odgovara starosti i istrošenosti oštećenog dela. Amortizacija može dostići od 20 do 50% cene delova kod vozila starijih od 5 godina. To u praksi znači da za vozilo staro 7 godina možete dobiti znatno manje od stvarnih troškova popravke.

| Vrsta dela |

Stopa amortizacije (vozila starija od 5 god.) |

| Lak i karoserija |

15 do 30% |

| Tapaciranje i enterijer |

25 do 50% |

| Pneumatici |

30 do 60% |

| Akumulator |

20 do 40% |

Ove cifre nisu fiksne. Pravila o amortizaciji razlikuju se po vrsti dela i starosti vozila, a vozači koji ne kontrolišu detalje obračuna mogu dobiti niže naknade nego što im pripada. Zato je pregled izveštaja procenitelja, stavku po stavku, obavezan korak pre prihvatanja ponude.

Kada proceniteljev izveštaj stigne, ne prihvatajte ga bez provere. Uporedite svaku stavku sa sopstvenom foto-dokumentacijom i, ako postoji neslaganje, odmah tražite pisano obrazloženje. Saznajte više o tome kako se obračunava šteta na vozilu pre nego što potpišete bilo šta.

Profesionalni savet: Zatražite kopiju kompletnog proceniteljskog izveštaja pre nego što osiguravač donese odluku. Imate pravo na uvid u sve stavke obračuna, i to pravo koristite bez izuzetka.

Kada i zašto angažovati sudskog veštaka za procenu vozila?

Sudski veštak za procenu vozila nije isto što i procenitelj osiguravajuće kuće. Procenitelj radi za osiguravača i zastupa njegove interese, dok sudski veštak daje nezavisno stručno mišljenje koje se koristi kao dokaz u pravnom postupku.

Sudski veštak se angažuje kada je potrebna stručna potvrda u sudskom ili pravnom postupku, a preporučuje se odabir veštaka sa specijalizacijom za prometna veštačenja. Ovo je posebno važno jer sudski veštak koristi precizne tehničke standarde i metode merenja, uključujući analizu strukturalnih oštećenja i realno tržišno vrednovanje.

Situacije u kojima je angažovanje sudskog veštaka neophodno ili preporučljivo:

- Osiguravač odbija ili značajno umanjuje naknadu bez jasnog obrazloženja. Nezavisno mišljenje veštaka tada postaje vaš najjači argument.

- Postoji sumnja na skrivena strukturalna oštećenja koja procenitelj osiguravača nije evidentirao. Veštak koristi specijalizovanu opremu za merenje deformacija šasije i karoserije.

- Vrednost vozila je sporna, posebno kod totalne štete gde osiguravač procenjuje tržišnu vrednost vozila pre nezgode.

- Pokrećete sudski spor protiv osiguravača ili odgovornog vozača. Bez veštačkog mišljenja, sud nema tehničku osnovu za donošenje odluke.

- Iznos štete prelazi određeni prag koji opravdava troškove veštačenja. U praksi, za štete iznad nekoliko hiljada evra, angažovanje veštaka gotovo uvek isplati.

Nezavisno veštačko mišljenje može značajno uticati na ishod spora u korist oštećenog, jer je evaluacija veštaka obavezna i pouzdana baza za sudsku odluku. Ovo nije teorija. U praksi, oštećeni koji su angažovali sudskog veštaka redovno ostvaruju veće naknade od onih koji su prihvatili prvu ponudu osiguravača.

Pre angažovanja veštaka, pripremite kompletan paket dokaza: fotografije sa mesta nezgode, policijski zapisnik, sve račune za prethodne popravke i servisnu knjižicu. Što je dokumentacija potpunija, to je veštačenje preciznije i korisnije za vas.

Kako osporiti procenu štete ako se ne slažete sa iznosom?

Prihvatanje prve ponude osiguravača je najčešća i najskuplja greška koju oštećeni prave. Osporavanje procene je vaše zakonsko pravo, i postoji jasan put kako to uraditi efikasno.

Evo šta morate znati pre nego što krenete u prigovor:

- Fotodokumentacija je vaš primarni alat. Fokus na činjenice i objektivne dokaze značajno povećava šanse da naknada bude pravična i maksimalna. Emotivne izjave i subjektivne procene nemaju težinu u postupku.

- Angažujte nezavisnog procenitelja ili sudskog veštaka. Njihov izveštaj stavlja osiguravača u poziciju da mora da obrazloži svako odstupanje od nezavisne procene.

- Podnesite pisani prigovor sa tačnim tehničkim podacima, referencama na proceniteljski izveštaj i vašim dokaznim materijalom. Usmeni prigovori ne ostavljaju trag.

- Koristite pravne korake za naknadu štete ako osiguravač ne odgovori na prigovor u razumnom roku.

- Nikada ne potpisujte sporazum o isplati dok niste sigurni da iznos odgovara stvarnoj šteti. Potpisivanjem sporazuma obično se odričete prava na dalje potraživanje.

“Nepravilna komunikacija sa osiguravajućim društvom može rezultirati smanjenjem odštete ili produženjem postupka. Iznose koji se mogu smatrati priznanjima krivice treba izbegavati, a sve informacije koje dajete moraju biti proverene i precizne.” Biznis Kurir

Otpornost na amortizaciju može se postići kroz detaljnu tehničku dokumentaciju i angažman nezavisnih veštaka. Ovo znači da čak i kada osiguravač primeni visoke stope amortizacije, stručno dokumentovano stanje vozila može smanjiti taj odbitak. Nikada ne pokrécite postupak osporavanja bez stručne podrške. Pozovite Presretac call centar na 0800 192 192 pre nego što napravite bilo koji korak, jer pogrešan potez u ranoj fazi može ograničiti vaše mogućnosti kasnije.

Ključne napomene

Tačna procena vozila, potkrepljena dokumentacijom i stručnim mišljenjem, jedina je pouzdana osnova za ostvarivanje pune naknade štete.

| Tačka |

Detalji |

| Dokumentacija je osnova |

Saobraćajna dozvola, VIN, fotografije i servisna knjižica moraju biti kompletni pre procene. |

| Amortizacija umanjuje naknadu |

Stope od 15 do 60% po vrsti dela direktno smanjuju iznos koji osiguravač isplaćuje. |

| Sudski veštak štiti vaša prava |

Nezavisno veštačko mišljenje je ključan dokaz u sporu i često povećava iznos naknade. |

| Prigovor je zakonsko pravo |

Pisani prigovor sa tehničkim dokazima stavlja teret obrazloženja na osiguravača. |

| Stručna podrška je neophodna |

Agencija Presretač pruža besplatnu pravnu i tehničku pomoć kroz ceo postupak. |

Zašto samostalna procena gotovo uvek košta više nego što uštedi

Alen, stručnjak Agencije Presretač, deli iskustvo iz prakse:

Kroz rad sa oštećenima, primetio sam jedan obrazac koji se ponavlja. Vlasnik vozila dobije izveštaj od procenitelja osiguravača, iznos mu deluje razumno, i potpiše sporazum. Tek mesecima kasnije, kada krene u popravku, shvati da novac ne pokriva ni polovinu stvarnih troškova. Do tada je kasno za prigovor.

Najčešća greška nije neznanje o pravima. Greška je u tome što ljudi veruju da je proceniteljev izveštaj neutralan dokument. Nije. Procenitelj radi za osiguravača i njegova metodologija, posebno primena amortizacije, uvek ide u korist osiguravača kada nema ko da je ospori.

Ono što zaista funkcioniše je kombinacija dobre foto-dokumentacije napravljene odmah nakon nezgode, nezavisne procene i pisanog prigovora sa tehničkim argumentima. Video sam slučajeve gde je ova kombinacija povećala naknadu za više od 40% u odnosu na prvu ponudu. To nije izuzetak, to je pravilo kada se postupak vodi pravilno.

Moj savet je jednostavan: pre nego što potpišete bilo šta, pozovite stručni tim. Konsultacija ne košta ništa, a pogrešan potpis može koštati mnogo.

— Alen

Kako Agencija Presretač pomaže u proceni i naplati štete na vozilu

Ako ste oštećeni u saobraćajnoj nezgodi i niste sigurni da li je procena osiguravača tačna, Agencija Presretač stoji na vašoj strani.

Agencija Presretač pruža stručnu podršku u naplati štete koja obuhvata tehničku verifikaciju proceniteljskog izveštaja, pomoć u prikupljanju dokaza, pripremu pisanih prigovora i koordinaciju sa sudskim veštacima kada je to potrebno. Usluga je potpuno besplatna za korisnike. Pozovite Presretac call centar na 0800 192 192 za direktnu konsultaciju o vašem slučaju, ili posetite stranicu za naknadu štete i saznajte koji koraci slede u vašoj situaciji.

Ovaj artikal je informativnog značaja i nije direktan savet za svaku situaciju, stoga je najbolje pozvati stručan tim Presretača za direktnu konsultaciju za vaš slučaj.

FAQ

Šta je uputstvo za procenu vozila i zašto je važno?

Uputstvo za procenu vozila je skup koraka i metoda kojima se utvrđuje vrednost vozila i obim štete nakon saobraćajne nezgode. Bez precizne procene, oštećeni ne može znati da li ponuda osiguravača odgovara stvarnoj šteti.

Kako se obračunava amortizacija pri proceni štete na vozilu?

Amortizacija se primenjuje na svaki oštećeni deo prema njegovoj starosti i vrsti, a stope amortizacije kreću se od 15% za karoseriju do 60% za pneumatike kod vozila starijih od 5 godina. Ovo direktno smanjuje iznos koji osiguravač isplaćuje za popravku.

Kada treba angažovati sudskog veštaka za procenu vozila?

Sudskog veštaka treba angažovati kada osiguravač odbija ili značajno umanjuje naknadu, kada postoje sumnje na skrivena oštećenja, ili kada se pokreće sudski spor. Stručno mišljenje veštaka je obavezna osnova za sudsku odluku i često presudno utiče na ishod u korist oštećenog.

Kako dokazati štetu na vozilu za maksimalnu naknadu?

Ključni dokazi su fotografije oštećenja napravljene odmah nakon nezgode, policijski zapisnik, servisna knjižica i nezavisna procena. Saznajte više o tome kako dokazati štetu i ostvariti maksimalnu naknadu u 2026. godini.

Da li mogu da osporim procenu osiguravača?

Da, osporavanje procene je vaše zakonsko pravo. Podnesite pisani prigovor sa tehničkim dokazima i fotografijama, angažujte nezavisnog veštaka i ne potpisujte sporazum o isplati dok niste sigurni da iznos odgovara stvarnoj šteti.

Preporučeno

TL;DR:

- Prateće usluge uz naknadu obuhvataju pravno zastupanje, tehničku i medicinsku procenu štete, koje povećavaju šanse za ostvarivanje maksimalne naknade. Opravdanost naplate zavisi od jasnih uslova, pisanog ugovora i direktne veze sa ishodom zahteva, dok kvalitet usluga često određuje uspeh procesa. Besplatne usluge pokrivaju osnovne potrebe, ali složeniji slučajevi zahtevaju plaćenu stručnu podršku za uspešan ishod.

Tipovi pratećih usluga uz naknadu definišu se kao skup stručnih, administrativnih i savetodavnih usluga koje oštećeni koriste kako bi uspešno ostvarili pravo na naknadu štete od osiguravajućeg društva ili trećeg lica. Ove usluge obuhvataju pravno zastupanje, tehničku i medicinsku procenu štete, pripremu dokumentacije i pregovaranje sa osiguravačima. Bez odgovarajuće podrške, mnogi oštećeni ostaju bez dela naknade na koji imaju pravo. Agencija Presretač, dostupna na broju 0800 192 192, pruža upravo tu vrstu podrške, besplatno za korisnike, sa ciljem da svaki zahtev bude maksimalno iskorišćen.

1. Koji su najčešći tipovi pratećih usluga uz naknadu štete

Prateće usluge uz naknadu nisu jedinstvena kategorija. Svaka od njih rešava drugačiji problem u procesu ostvarivanja prava, a zajedno čine sistem podrške koji povećava šanse za uspeh.

Najčešći tipovi dodatnih usluga koje oštećeni koriste su:

- Pravna pomoć i zastupanje u pregovorima i sudskim postupcima sa osiguravajućim društvima

- Tehnička procena štete na vozilu, koju vrši ovlašćeni veštak ili procenitelj

- Medicinska dokumentacija i ekspertiza za dokazivanje telesnih povreda i njihovih posledica

- Priprema i kompletiranje dokumentacije (policijski zapisnik, fotografije, računi, nalaz lekara)

- Savetodavne usluge o potraživanjima i finansijskim obavezama prema osiguravačima

- Konsultantska podrška u pregovorima radi postizanja povoljnije nagodbe

Pravno zastupanje je često presudno u ostvarivanju maksimalnih naknada, posebno kada osiguravač osporava uzročnu vezu između nezgode i štete. Bez stručnog zastupnika, oštećeni retko postiže isti rezultat kao uz profesionalnu podršku.

Profesionalni savet: Pre nego što potpišeš bilo kakav dogovor sa osiguravajućim društvom, konsultuj se sa stručnjakom. Prihvatanje prve ponude često znači odricanje od dela naknade na koji imaš pravo.

2. Kako se određuju troškovi za prateće usluge uz naknadu

Opravdanost naplate pratećih usluga zavisi od jasnih kriterijuma, a ne od slobodne procene pružaoca usluge. Postoje pravila koja štite korisnike od prekomerne naplate.

-

Pisana saglasnost pre početka usluge. Svaki ugovor mora jasno definisati šta se naplaćuje, u kom iznosu i pod kojim uslovima. Transparentnost u troškovima smanjuje rizik od sukoba i nepravednih zahteva.

-

Usklađenost sa zakonskim okvirom. U Srbiji, usluge savetovanja o potraživanjima pružaju pravna lica sa dozvolom i pod nadzorom Narodne banke Srbije, što povećava sigurnost korisnika. Ovo znači da ne možeš biti naplaćen za uslugu koja nije zakonski regulisana.

-

Veza između usluge i rezultata. Naplata je opravdana kada usluga direktno doprinosi uspešnom ishodu zahteva. Na primer, angažovanje veštaka za tehničku procenu vozila opravdano je kada osiguravač osporava visinu štete.

-

Zabrana prekomerne naplate. Ako pružalac usluge zahteva naknadu koja nije u srazmeri sa obimom posla ili rezultatom, imaš pravo da osporiš takav zahtev.

-

Provera kredibiliteta pružaoca. Pouzdani pružaoci usluga uvek unapred objašnjavaju strukturu troškova i ne uslovljavaju početak rada plaćanjem bez garancije rezultata.

Ključna stvar je sledeća: dokumentacija i pravovremeno reagovanje su faktori koji direktno utiču na uspešnost zahteva. Plaćene prateće usluge su opravdane upravo kada pomažu da ta dokumentacija bude kompletna i ubedljiva.

3. Besplatne i plaćene prateće usluge: kada se isplati platiti

Razumevanje razlike između besplatnih i plaćenih usluga pomaže ti da doneseš pravu odluku bez nepotrebnih troškova.

| Kriterijum |

Besplatne usluge |

Usluge uz naknadu |

| Dostupnost |

Ograničena, uz finansijski cenzus |

Dostupna svima bez uslova |

| Obim podrške |

Osnovna pravna pomoć i informacije |

Puno zastupanje, veštačenje, pregovori |

| Brzina |

Zavisno od kapaciteta institucije |

Prilagođena hitnosti slučaja |

| Rezultat |

Dobar za jednostavne slučajeve |

Neophodna za složene sporove |

| Primer |

Primarna pravna pomoć bez dokumentacije |

Angažovanje advokata za spor sa osiguravačem |

Besplatna pravna pomoć postoji u dva oblika: primarna, koja ne zahteva složenu dokumentaciju za prvi kontakt, i sekundarna, koja može pokriti sudsko zastupanje uz strogi finansijski cenzus. Ovo je korisno za oštećene sa ograničenim resursima, ali nije uvek dovoljno za maksimalnu naknadu.

Situacije kada je plaćena usluga neophodna:

- Osiguravač odbija ili smanjuje naknadu bez jasnog obrazloženja

- Šteta je složena i zahteva tehničko ili medicinsko veštačenje

- Vrednost potraživanja je visoka i opravdava angažovanje stručnjaka

- Postoji spor o uzročnoj vezi između nezgode i povrede

Besplatna usluga za odštetu je opcija vredna razmatranja kada tek počinješ postupak i nisi siguran koliko je tvoj slučaj složen. Agencija Presretač nudi upravo takav pristup, bez troškova za korisnika, uz punu podršku stručnog tima.

4. Pravna pomoć kao ključna prateća usluga uz naknadu

Pravno zastupanje je prateća usluga koja najčešće pravi razliku između delimične i pune naknade. Advokat ili pravni zastupnik koji poznaje oblast osiguranja zna tačno koje argumente osiguravač može odbiti i kako ih unapred neutralisati.

Odbijanje naknade od strane osiguravajućeg društva često se zasniva na nedostatku relevantne dokumentacije ili osporavanju uzročne veze između događaja i štete. Ovo nije konačna odluka. Uz pravovremenu i potpunu dokumentaciju, takva odluka se može uspešno osporiti.

Pravni zastupnici u praksi koriste tehničke ekspertize i medicinsku dokumentaciju kao deo plaćenih pratećih usluga kako bi ojačali osnovu za naknadu. Ključni dokazni materijali su policijski zapisnik, medicinska dokumentacija, računi i fotografije. Bez ovih elemenata, čak i najiskusniji advokat ima ograničene mogućnosti.

Profesionalni savet: Nikada ne pokreći postupak naknade štete samostalno, bez prethodne konsultacije. Pozovi Agenciju Presretač na 0800 192 192 i dobij stručnu procenu svog slučaja pre nego što preduzmeš bilo koji korak prema osiguravajućem društvu.

5. Tehnička i medicinska procena štete kao naplaćene usluge

Procena štete i prikupljanje potrebne dokumentacije su ključni koraci koji mogu biti podržani plaćenim uslugama kako bi se povećale šanse za uspešnu naknadu. Medicinska dokumentacija i tehnička procena su najčešće naplaćivane dodatne usluge u postupcima naknade štete.

Tehnička procena vozila podrazumeva angažovanje ovlašćenog veštaka koji utvrđuje stvarnu vrednost štete na vozilu. Ova usluga je posebno važna kada osiguravač procenjuje štetu znatno niže od stvarnih troškova popravke. Razlika između procene osiguravača i procene nezavisnog veštaka može biti značajna.

Medicinska ekspertiza je neophodna kada su u pitanju telesne povrede. Lekar specijalista koji dokumentuje posledice nezgode pruža osnovu za naknadu bola i patnje, izgubljene zarade i troškova lečenja. Bez ovog dokumenta, osiguravač može odbiti ili drastično smanjiti naknadu za nematerijalne štete.

6. Administrativna podrška i priprema dokumentacije

Priprema dokumentacije je usluga koja se često potcenjuje, ali direktno utiče na ishod zahteva. Kompletna i pravilno organizovana dokumentacija skraćuje vreme obrade i smanjuje mogućnost da osiguravač pronađe razlog za odbijanje.

Administrativna podrška obuhvata prikupljanje policijskog zapisnika, organizovanje medicinskih nalaza, pribavljanje računa za popravku i izradu fotografske dokumentacije. Svaki od ovih dokumenata ima svoju ulogu u dokazivanju štete. Greška u jednom koraku može usporiti ili ugroziti ceo postupak.

Saradnja sa advokatom za brzu naplatu štete podrazumeva upravo ovakvu koordinaciju dokumenata i rokova. Agencija Presretač organizuje ovaj proces u celini, tako da ti ne moraš da brineš o svakom pojedinačnom koraku.

7. Praktični saveti za korišćenje pratećih usluga bez rizika

Angažovanje pratećih usluga uz naknadu nosi određene rizike ako ne znaš na šta da obratiš pažnju. Ovi saveti pomažu da zaštitiš svoja prava i izbegneš nepotrebne troškove.

- Proveri licencu i reputaciju pružaoca usluge pre potpisivanja bilo kakvog ugovora. Pouzdani pružaoci imaju jasne reference i transparentnu strukturu troškova.

- Zahtevaj pisani ugovor koji precizno definiše obim usluge, rokove i naknadu. Usmeni dogovori ne pružaju nikakvu zaštitu.

- Ne prihvataj prvu ponudu osiguravača bez konsultacije sa stručnjakom. Odluka osiguravača o odbijanju ili smanjenju štete nije konačna i može se osporiti.

- Reaguj pravovremeno. Rokovi za podnošenje zahteva su zakonski definisani i propuštanje roka može trajno ugroziti tvoje pravo na naknadu.

- Konsultuj se sa Agencijom Presretač pre nego što angažuješ bilo koga drugog. Besplatna konsultacija na 0800 192 192 daje ti jasnu sliku o tome šta ti je zaista potrebno.

Besplatna usluga za naknadu štete u 2026. godini ostaje najpristupačniji način da oštećeni dobije stručnu podršku bez finansijskog rizika. Agencija Presretač funkcioniše po modelu koji ne zahteva unaprednu uplatu od korisnika.

Ključne napomene

Prateće usluge uz naknadu štete su neophodne u složenim slučajevima, a njihova opravdanost zavisi od transparentnosti, pisanog ugovora i direktne veze sa ishodom zahteva.

| Tačka |

Detalji |

| Tipovi usluga |

Pravna pomoć, tehnička procena, medicinska ekspertiza i priprema dokumentacije su najvažniji tipovi. |

| Opravdanost troškova |

Naplata je opravdana kada usluga direktno doprinosi uspešnom ishodu zahteva za naknadu. |

| Besplatne vs. plaćene |

Besplatna pomoć pokriva osnove, ali složeni slučajevi zahtevaju plaćenu stručnu podršku. |

| Zaštita korisnika |

Pisani ugovor i transparentna cena su obavezni pre angažovanja bilo koje plaćene usluge. |

| Preporuka |

Pozovi Agenciju Presretač na 0800 192 192 pre nego što pokreneš postupak samostalno. |

Moje iskustvo: zašto je izbor prave usluge važniji od cene

Kroz godine rada sa oštećenima u saobraćajnim nezgodama, video sam jednu grešku koja se ponavlja češće od svih ostalih. Ljudi biraju prateće usluge na osnovu cene, a ne na osnovu kompetencije pružaoca. Angažuju nekoga ko je jeftiniji, a onda ostanu bez dela naknade koji je višestruko veći od uštede na usluzi.

Najskuplji scenario nije plaćena prateća usluga. Najskuplji scenario je loše vođen zahtev koji rezultira odbijanjem ili minimalnom isplatom. Video sam slučajeve gde je razlika između stručno i nestručno vođenog zahteva bila i po nekoliko hiljada evra.

Besplatna pravna pomoć je dragocena, ali sekundarna pravna pomoć može pokriti i sudske troškove, što bitno olakšava pristup pravdi klijentima sa manjim prihodima. Ipak, ova opcija nije uvek dostupna i ne pokriva sve situacije. Zato je važno znati kada besplatna opcija nije dovoljna i kada treba angažovati plaćenu podršku.

Moj savet je jednostavan: ne procenjuj vrednost usluge po ceni, nego po rezultatu koji pružalac može da ti garantuje. Agencija Presretač radi po modelu koji ti ne naplaćuje unapred ništa, a fokus je na maksimalnoj naknadi za tebe. To je model koji ima smisla za oštećenog.

— Alen

Agencija Presretač: stručna podrška u svakom koraku

Ako si pretrpeo štetu u saobraćajnoj nezgodi i nisi siguran koje prateće usluge ti trebaju, Agencija Presretač je tu da ti pomogne. Tim stručnjaka procenjuje tvoj slučaj besplatno i preporučuje tačno one korake koji vode ka maksimalnoj naknadi.

Pozovi call centar Presretača na 0800 192 192 i dobij besplatnu konsultaciju bez obaveza. Agencija Presretač pokriva sve faze postupka, od procene štete i pripreme dokumentacije do pregovora sa osiguravačem i pravnog zastupanja. Saznaj više o naknadi štete na vozilima i koracima koji te vode do isplate koju zaslužuješ.

Ovaj artikal je informativnog značaja i nije direktan savet za svaku situaciju. Stoga je najbolje pozvati stručan tim Presretača za direktnu konsultaciju za vaš slučaj.

FAQ

Šta su prateće usluge uz naknadu štete?

Prateće usluge uz naknadu su stručne usluge koje pomažu oštećenima da ostvare pravo na naknadu štete. Obuhvataju pravno zastupanje, tehničku i medicinsku procenu, pripremu dokumentacije i savetovanje u pregovorima sa osiguravačima.

Kada je naplata pratećih usluga opravdana?

Naplata je opravdana kada usluga direktno doprinosi uspešnom ishodu zahteva, kada postoji pisani ugovor sa jasno definisanim troškovima i kada pružalac ima odgovarajuću licencu i reputaciju.

Koje prateće usluge se najčešće naplaćuju?

Medicinska dokumentacija i tehnička procena štete su najčešće naplaćivane dodatne usluge u postupcima naknade štete, uz pravno zastupanje u pregovorima i sudskim postupcima.

Da li mogu da koristim besplatnu pravnu pomoć umesto plaćene?

Besplatna pravna pomoć pokriva osnove i dostupna je uz određene uslove, ali za složene slučajeve sa visokim vrednostima potraživanja plaćena stručna podrška daje znatno bolje rezultate.

Kako da znam da li je pružalac usluge pouzdan?

Pouzdan pružalac uvek nudi pisani ugovor, transparentnu strukturu troškova i ne zahteva uplatu bez garancije rezultata. Pozovi Agenciju Presretač na 0800 192 192 za besplatnu procenu pre nego što angažuješ bilo koga drugog.

Preporučeno

TL;DR:

- Žalba je pravno sredstvo kojim oštećene strane zahtevaju izmenu ili poništenje odluka organa ili osiguravajućeg društva. Rok za podnošenje žalbe je 15 dana od dostave odluke, uz preciznu strukturu i dokaze, te se podnosi organu koji je doneo odluku. Za uspešan žalbeni postupak preporučuje se angažovanje stručnjaka ili agencije Presretač, koji zastupa vaše interese i obezbeđuje maksimalnu naknadu.

Žalba je pravno sredstvo kojim oštećena strana osporava odluku organa ili osiguravajućeg društva i traži njenu izmenu ili poništenje. Ako ste pretrpeli štetu u saobraćajnoj nezgodi i dobili ste odluku kojom niste zadovoljni, imate pravo da uložite žalbu i zahtevate pravičnu naknadu. Ovaj vodič pruža detaljno uputstvo za žalbu prilagođeno specifičnostima srpskog pravnog sistema, sa jasnim koracima, rokovima i primerima koji vam pomažu da zaštitite svoja prava. Nemojte pokretati postupak samostalno pre nego što pročitate sve što sledi.

Detaljno uputstvo za žalbu: ko ima pravo i kada je podneti?

Pravo na žalbu ima svako lice koje je neposredno pogođeno odlukom prvostepenog organa ili osiguravajućeg društva. U kontekstu saobraćajnih nezgoda, to su oštećeni vozači, putnici, pešaci i svi drugi učesnici koji su pretrpeli materijalnu ili nematerijalnu štetu. Pravo na žalbu ne zavisi od toga da li ste vi uzrokovali nezgodu ili ne, već od toga da li vas odluka direktno pogađa.

Rokovi su strogi i ne trpe izuzetke. Rok za podnošenje žalbe iznosi 15 dana od dana uručenja odluke ili rešenja. Ovo važi i za elektronsko uručenje putem sistema eSanduče, gde rok počinje da teče od trenutka dostave, bez obzira na to da li ste otvorili dokument. Ogroman broj građana gubi pravo na žalbu upravo zbog nepoznavanja ovog pravila.

Evo ključnih situacija u kojima imate pravo da uložite žalbu:

- Osiguravajuće društvo je odbilo vaš zahtev za naknadu štete ili ga je delimično usvojilo

- Iznos ponuđene naknade ne odgovara stvarnoj visini pretrpljene štete

- Organ je doneo odluku na osnovu nepotpunih ili netačnih činjenica

- Postupak nije sproveden u skladu sa zakonskim propisima

- Odluka je doneta bez vašeg saslušanja ili uvida u relevantnu dokumentaciju

Profesionalni savet: Pre nego što krenete u žalbeni postupak, proverite tačan datum uručenja odluke i odmah ga zabeležite. Ako ste odluku primili elektronskim putem u eSandučetu, rok teče od dana dostave, ne od dana otvaranja.

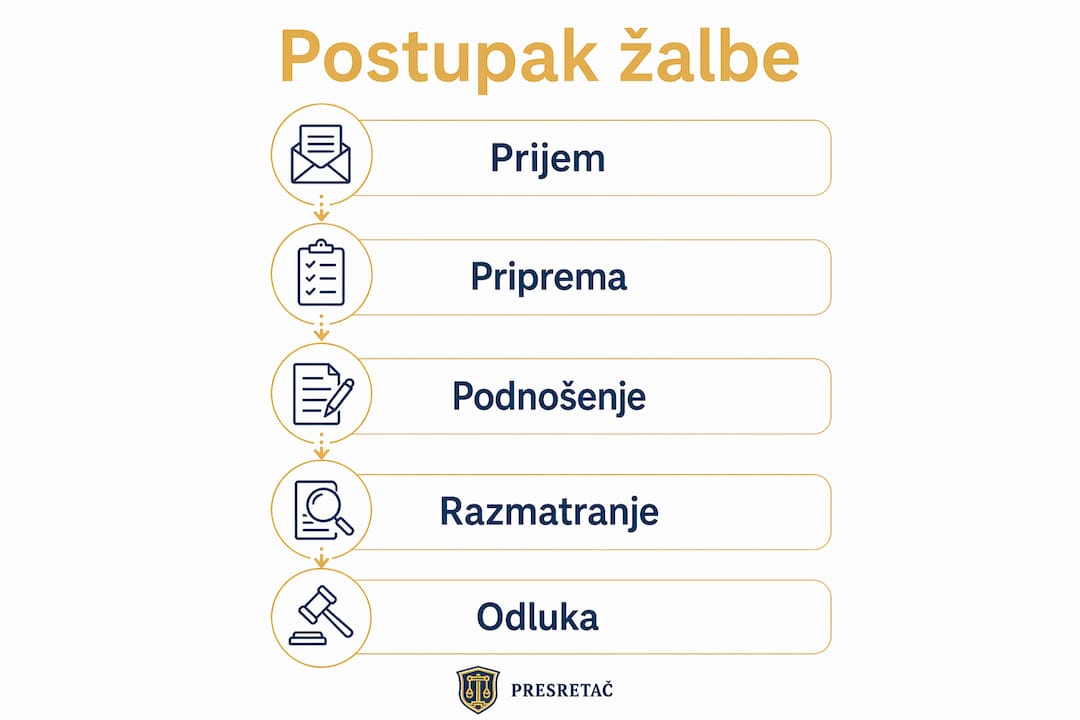

Koji elementi čine pravilno sastavljenu žalbu?

Pravilna struktura žalbe smanjuje rizik od odbacivanja kao neuredne ili neprihvatljive. Žalba mora biti precizno formulisana, potpisana i sadržati sve propisane elemente. Nedovoljno precizna žalba često biva odbijena ili proglašena neurednom, pa je fokus na konkretnim razlozima i pravnoj osnovi apsolutno neophodan.

Evo koraka za pravilno sastavljanje žalbe:

-

Zaglavlje sa podacima o organu. Navedite naziv i adresu organa kome se žalba upućuje, kao i naziv organa koji je doneo prvostepenu odluku. Dodajte broj i datum osporene odluke.

-

Vaši lični podaci. Ime, prezime, adresa, JMBG i kontakt telefon. Ako vas zastupa punomoćnik ili advokat, navedite i njegove podatke.

-

Izjava o žalbi. Jasno navedite da ulažete žalbu na konkretnu odluku, uz navođenje njenog broja i datuma. Ova rečenica mora biti nedvosmislena.

-

Razlozi žalbe. Ovo je najvažniji deo. Navedite konkretne činjenične i pravne razloge zbog kojih smatrate da je odluka pogrešna. Pozovite se na odredbe zakona, propise i dokaze koje posedujete. Izbegavajte opšte fraze poput “odluka je nepravedna” bez konkretnog obrazloženja.

-

Predlog. Jasno navedite šta tražite: preinačenje odluke, njeno poništenje ili vraćanje predmeta na ponovno odlučivanje. Organ ne može da pretpostavi šta želite.

-

Obavezni prilozi. Priložite kopiju osporene odluke, dokaz o plaćenoj administrativnoj taksi i sve relevantne dokaze koji potkrepljuju vaše navode (fotografije, medicinska dokumentacija, policijski zapisnik, Evropski izveštaj o saobraćajnoj nezgodi).

-

Potpis i datum. Žalba mora biti potpisana. Ako je podnosite u ime drugog lica, priložite overeno punomoćje.

Profesionalni savet: Struktura žalbe treba da prati princip: tačno, kratko, pravno argumentovano. Svaki razlog žalbe navedite u posebnom pasusu i povežite ga sa konkretnim dokazom ili zakonskom odredbom.

Kako i kome pravilno dostaviti žalbu?

Žalba se podnosi organu koji je doneo prvostepenu odluku, a ne direktno sudu ili višem organu. Ovo je česta greška koja može da vas košta celog postupka. Organ koji je doneo odluku dužan je da primi žalbu, razmotri je i ili je usvoji ili prosledi drugostepenom organu.

Postoje tri načina dostave, a svaki ima svoje prednosti i mane:

| Način dostave |

Prednosti |

Mane |

| Lična predaja na šalteru |

Odmah dobijate prijemni pečat kao dokaz |

Zahteva fizičko prisustvo u radno vreme |

| Preporučena pošta sa povratnicom |

Datum slanja se smatra datumom podnošenja |

Nema trenutne potvrde o sadržaju |

| Elektronska dostava (eSanduče) |

Brzo i bez odlaska na šalter |

Rok teče od dostave, ne od otvaranja |

Dostavljanje preporučenom poštom sa povratnicom je najsigurniji način kada ne možete lično da prisustvujete predaji. Datum na poštanskoj potvrdi smatra se datumom podnošenja žalbe, što je presudno kada ste blizu isteka roka. Čuvajte potvrdu o slanju kao dokument od izuzetne važnosti.

Elektronska dostava putem eSandučeta je sve češća u Srbiji, posebno u komunikaciji sa poreskim i upravnim telima. Rok za žalbu počinje da teče od dana dostave, uključujući e-dostavu, bez obzira na to da li ste otvorili dokument. Nepravilno izračunati rokovi usled neotvaranja dokumenata u elektronskom sandučetu dovode do efektivnog gubitka prava na žalbu. Redovno proveravajte eSanduče, posebno ako ste u toku nekog postupka.

Bez obzira na način dostave, uvek tražite pisani dokaz o prijemu. Prijemni pečat, potvrda pošte ili elektronska potvrda o dostavi su vaša jedina zaštita u slučaju spora o tome da li je žalba podneta na vreme. Pogledajte i naš vodič o najčešćim greškama u prijavi štete kako biste izbegli proceduralne propuste koji mogu da ugroze vaš zahtev.

Šta se dešava nakon podnošenja žalbe?

Nakon što organ primi vašu žalbu, postupak se odvija po strogo propisanoj proceduri. Prvostepeni organ ili usvaja žalbu i menja akt ili je prosleđuje drugostepenom organu bez dodatnog raspravljanja. Ne postoji mogućnost da organ zadrži žalbu i “razmisli” duže nego što zakon propisuje.

Vremenski okvir toka žalbenog postupka izgleda ovako:

- Prvih 30 dana: Prvostepeni organ razmatra žalbu. Ako je usvoji, menja svoju odluku i vi dobijate povoljniji ishod. Ako je ne usvoji, odmah je prosleđuje drugostepenom organu bez odlaganja.

- Narednih 60 dana: Drugostepeni organ donosi konačnu odluku. Može da usvoji žalbu, odbije je ili je odbaci ako nije ispunila formalne uslove.

- Nakon konačne odluke: Ako je žalba odbijena, imate pravo da pokrenete upravni spor pred Upravnim sudom Srbije. Ovo je sledeći nivo pravne zaštite.

Nakon podnošenja žalbe, organ ima 30 dana da sam razmotri žalbu i eventualno izmeni odluku, a drugostepeni organ donosi konačnu odluku u roku od 60 dana. Ovi rokovi su zakonska obaveza, a ne preporuka. Ako organ ne postupi u propisanom roku, imate pravo na ćutanje uprave, što znači da možete pokrenuti dalji postupak kao da je žalba odbijena.

Ishodi drugostepenog postupka mogu biti:

- Usvajanje žalbe: Odluka se menja u vašu korist, naknada se povećava ili se zahtev u celosti prihvata.

- Odbijanje žalbe: Prvostepena odluka ostaje na snazi. Sledeći korak je Upravni sud.

- Odbačaj žalbe: Žalba nije ispunila formalne uslove (kasna predaja, nedostajuća dokumentacija). U ovom slučaju meritum se ne razmatra.

Stručna pomoć povećava šanse za uspeh žalbe i olakšava praćenje celokupnog procesa. Ako niste sigurni u ishod ili se radi o većem iznosu naknade, ne pokušavajte da vodite postupak sami. Pozovite Agenciju Presretač na 0800 192 192 i dobijte besplatnu konsultaciju pre nego što napravite bilo koji korak.

Ključne napomene

Uspešna žalba u postupku naknade štete zahteva blagovremenost, preciznu formu i konkretne pravne argumente, bez izuzetaka.

| Tačka |

Detalji |

| Rok za žalbu |

Žalbu podnesite u roku od 15 dana od uručenja odluke, uključujući e-dostavu. |

| Forma i sadržaj |

Žalba mora imati zaglavlje, razloge, predlog, potpis i sve obavezne priloge. |

| Način dostave |

Uvek tražite pisani dokaz o prijemu, bez obzira na način predaje žalbe. |

| Tok postupka |

Prvostepeni organ ima 30 dana, a drugostepeni 60 dana za donošenje odluke. |

| Stručna pomoć |

Za složenije predmete angažujte specijalizovanu agenciju ili advokata. |

Zašto žalbeni postupak ne treba voditi bez stručne podrške

Godinama pratim slučajeve oštećenih u saobraćajnim nezgodama i mogu da vam kažem jednu stvar sa sigurnošću: najveći broj izgubljenih žalbi nije izgubljen zbog slabih argumenata, već zbog proceduralnih grešaka koje su se mogle izbeći. Propušteni rok od jednog dana, nedostajuća administrativna taksa, ili žalba upućena pogrešnom organu, sve to dovodi do odbačaja bez razmatranja suštine.

Ono što me posebno zabrinjava je elektronska dostava. Mnogi oštećeni ne znaju da rok počinje da teče od trenutka dostave u eSanduče, a ne od trenutka kada otvore dokument. Ovo nije sitna tehnikalija. To je razlika između prava na žalbu i gubitka tog prava zauvek.

Moj savet je jasan: nemojte se oslanjati isključivo na sopstveno razumevanje zakona kada su u pitanju vaša finansijska prava. Konsultujte se sa stručnjacima koji svakodnevno vode ovakve postupke. Agencija Presretač nudi besplatne konsultacije upravo za ovakve situacije. Koristite tu mogućnost pre nego što napravite korak koji se ne može ispraviti. Pogledajte i naš tekst o prigovoru na odluku osiguranja ako ste već u fazi osporavanja ponude osiguravajućeg društva.

— Alen

Agencija Presretač: vaša podrška u žalbenom postupku

Ako ste pretrpeli štetu u saobraćajnoj nezgodi i suočavate se sa odlukom koja ne odražava stvarnu visinu vaše štete, Agencija Presretač je tu da vam pomogne. Naš tim stručnjaka priprema i podnosi žalbe u vaše ime, prati rokove i zastupa vaše interese u celom postupku, bez ikakvih troškova za vas.

Usluga je potpuno besplatna za korisnike. Agencija Presretač sarađuje sa advokatskim kancelarijama i procenjivačima štete koji poznaju svaki detalj srpskog pravnog sistema. Pozovite nas na 0800 192 192 ili posetite presretac.rs i saznajte kako možemo da vam obezbedimo maksimalnu naknadu štete brzo i bez komplikacija. Ne čekajte da rokovi isteknu.

FAQ

Ko može da podnese žalbu na odluku o naknadi štete?

Pravo na žalbu ima svako lice čija su prava ili interesi neposredno pogođeni odlukom prvostepenog organa ili osiguravajućeg društva, uključujući oštećene vozače, putnike i pešake.

Koliki je rok za podnošenje žalbe u Srbiji?

Rok za podnošenje žalbe iznosi 15 dana od dana uručenja odluke. Kod elektronske dostave putem eSandučeta, rok počinje da teče od trenutka dostave, bez obzira na to da li ste otvorili dokument.

Žalba koja ne sadrži obavezne elemente, kao što su potpis, kopija osporene odluke ili administrativna taksa, biće odbačena kao neuredna bez razmatranja suštine vašeg zahteva.

Koliko dugo traje žalbeni postupak?

Prvostepeni organ ima 30 dana da razmotri žalbu, a drugostepeni organ donosi konačnu odluku u roku od 60 dana. Ako organ ne postupi u roku, možete pokrenuti dalji postupak po osnovu ćutanja uprave.

Da li je bolje angažovati stručnjaka za žalbeni postupak?

Za složenije predmete i veće iznose naknade, stručna pomoć značajno povećava šanse za uspeh žalbe i smanjuje rizik od proceduralnih grešaka. Agencija Presretač pruža besplatne konsultacije na broju 0800 192 192.

Ovaj artikal je informativnog značaja i nije direktan savet za svaku situaciju. Stoga je najbolje pozvati stručan tim Agencije Presretač za direktnu konsultaciju za vaš slučaj.

Preporučeno

TL;DR:

- Naknada štete je novčana kompenzacija koja oštećenima vraća stanje pre nastanka štete, uključujući materijalnu i nematerijalnu štetu. Pravo na nju imaju oštećeni, bliži srodnici i vlasnici oštećenih vozila, a pravni okvir regulisan je zakonom i odgovornošću osiguravajućih kuća. Uspješno ostvarivanje zahteva zahteva detaljnu dokumentaciju, stručnu pomoć i poznavanje pravnih faza, uključujući precizno vođenje postupka i pravovremenu komunikaciju sa osiguravajućom kućom.

Naknada štete je novčana kompenzacija kojom se oštećeno lice dovodi u stanje u kojem bi se nalazilo da šteta nije nastala, a obuhvata i materijalnu i nematerijalnu štetu. Ako ste bili učesnik saobraćajne nezgode, imate zakonsko pravo da zahtevate pokriće troškova popravke vozila, lečenja, izgubljene zarade, ali i naknadu za fizički bol i duševnu patnju. Zakon o obligacionim odnosima Republike Srbije definiše okvir za ostvarivanje ovih prava, a osiguravajuće kuće i sudovi su glavni akteri u tom procesu. Razumevanje ovog prava nije luksuz, već polazna tačka za svaku osobu koja je pretrpela štetu u saobraćaju.

Šta je naknada štete i ko ima pravo na nju?

Naknada štete je novčana ili druga nadoknada kojom se oštećeni vraća u stanje pre nastanka štete, a može obuhvatiti stvarnu štetu, izgubljenu dobit i nematerijalnu štetu poput fizičkog ili psihičkog bola. Ovo nije samo teorijski pojam. U praksi, oštećeni u saobraćajnim nezgodama svakodnevno traže pokriće troškova šlepa, popravke, bolničkog lečenja i rehabilitacije, kao i naknadu za pretrpljene bolove.

Pravo na naknadu štete imaju:

- Direktno oštećena lica koja su fizički povređena ili su im oštećene stvari u nezgodi

- Bliži srodnici oštećenog, u slučaju teških povreda ili smrtnog ishoda, koji mogu tražiti naknadu za duševne bolove zbog gubitka ili narušavanja porodičnih odnosa

- Vlasnici vozila čija su vozila oštećena od strane odgovornog vozača

Zakon o obligacionim odnosima razlikuje tri osnova odgovornosti za štetu: odgovornost po osnovu krivice, objektivnu odgovornost (kada se odgovara bez obzira na krivicu, na primer kao vlasnik motornog vozila) i odgovornost za drugog (kada poslodavac odgovara za štetu koju je zaposleni prouzrokovao trećem licu). Ova razlika je presudna jer određuje ko plaća naknadu i u kom obimu. Štetnik je obavezan da nadoknadi celokupnu štetu, a ako to ne učini dobrovoljno, oštećeni ima pravo da pokrene sudski postupak.

Kako se razlikuju materijalna i nematerijalna šteta?

Razumevanje razlike između ove dve vrste štete direktno utiče na to koliku naknadu možete ostvariti i kakve dokaze morate prikupiti.

| Vrsta štete |

Šta obuhvata |

Kako se dokazuje |

| Materijalna šteta |

Oštećenje ili uništenje vozila, troškovi lečenja, izgubljena zarada, troškovi šlepa i zamene vozila |

Računi, fakture, medicinska dokumentacija, potvrde poslodavca o izgubljenoj zaradi |

| Nematerijalna šteta |

Fizički bol, duševna patnja, strah, narušavanje ugleda, umanjenje životne aktivnosti |

Medicinski nalazi, veštačenja, psihijatrijska dokumentacija, svedočenja |

Materijalna šteta je relativno jednostavna za dokazivanje jer se oslanja na konkretne finansijske dokumente. Ako ste platili popravku vozila od 150.000 dinara i propustili dve nedelje posla, te iznose možete precizno dokumentovati računima i potvrdama.

Nematerijalna šteta je složenija. Sud procenjuje intenzitet, trajanje i uticaj duševnih bolova na svakodnevni život oštećenog, bez univerzalnog cenovnika, već na osnovu pravičnosti i medicinskih nalaza. To znači da isti tip povrede može doneti različitu naknadu kod različitih sudova, zavisno od kvaliteta dokumentacije i stručnog veštačenja. Subjektivne tvrdnje bez medicinske podrške nisu dovoljne za uspešan zahtev.

Profesionalni savet: Odmah nakon nezgode, potražite lekarsku pomoć čak i ako se osećate dobro. Mnoge povrede, posebno povrede vrata i kičme, manifestuju se tek nakon nekoliko dana, a medicinska dokumentacija nastala u tom periodu je ključna za dokazivanje nematerijalne štete.

Posebno treba naglasiti važnost preciznosti u dokumentaciji. Medicinska veštačenja koja precizno opisuju trajanje i intenzitet bola, kao i ograničenja u svakodnevnim aktivnostima, direktno utiču na visinu naknade. Vođenje dnevnika simptoma i redovni odlasci lekaru tokom oporavka grade čvrstu osnovu za vaš zahtev.

Koja osiguranja pokrivaju štetu i kako prijaviti nezgodu?

Obavezno osiguranje autoodgovornosti u Srbiji pokriva štetu nanetu trećim licima, ali ne i vlasniku vozila koji je prouzrokovao nezgodu. Kasko osiguranje je dobrovoljno i skuplje, ali može pokriti i štetu na sopstvenom vozilu, kao i dodatne rizike poput krađe ili elementarnih nepogoda, zavisno od ugovorene polise. Razlikovanje ove dve vrste osiguranja je presudno za razumevanje šta možete naplatiti i od koga.

Koraci za prijavu štete osiguravajućoj kući:

- Obezbedite mesto nezgode i proverite da li ima povređenih. Ako ima povređenih, odmah pozovite hitnu pomoć na broj 194.

- Procenite situaciju i odlučite da li je potrebno pozvati policiju. Policija je obavezna ako ima povređenih, ako se vozači ne slažu oko krivice ili ako postoji sumnja na alkohol ili droge.

- Popunite Evropski izveštaj kada je šteta isključivo materijalna i kada su oba vozača saglasna oko okolnosti nezgode. Bez povređenih i uz saglasnost, Evropski izveštaj može biti dovoljan za prijavu štete bez policijskog uviđaja.

- Fotografišite sve pre pomeranja vozila. Snimite položaj vozila, oštećenja, registarske tablice i širu okolinu mesta nezgode.

- Prijavite štetu osiguravajućoj kući u roku koji je propisan policom, najčešće u roku od tri do sedam dana od nezgode.

- Prikupite svu dokumentaciju pre odlaska u osiguravajuću kuću: policijski zapisnik ili Evropski izveštaj, fotografije, medicinska dokumentacija, računi za popravku i potvrde o izgubljenoj zaradi.

Profesionalni savet: Za brzu naplatu štete ključno je precizno i jasno popunjavanje Evropskog izveštaja. Tačno označite mesto udara na skici vozila, opišite okolnosti nezgode bez dvosmislenosti i nikada ne ostavljajte polja prazna. Nejasna ili nepotpuna polja mogu usporiti postupak i zahtevati dodatna veštačenja.

Važno je znati da osiguravajuće kuće i sudovi traže dokaz o postojanju štete, odgovornosti i uzročnoj vezi između nezgode i nastale štete. Subjektivni osećaj da ste pretrpeli štetu nije dovoljan za uspešan zahtev. Svaki element mora biti potkrepljen konkretnim dokazima.

Kako izgleda proces ostvarivanja naknade i koji su česti problemi?

Proces naknade štete prolazi kroz nekoliko faza, od kojih svaka nosi sopstvene izazove. Poznavanje ovih faza unapred vam daje prednost i smanjuje rizik od grešaka koje mogu koštati.

Detaljan vodič kroz korake za ostvarivanje naknade u saobraćaju opisuje ceo tok od prijave do isplate, ali evo ključnih tačaka na koje treba obratiti pažnju:

- Prikupljanje dokaza je temelj svakog uspešnog zahteva. Fotografije, svedoci, policijski zapisnik i medicinska dokumentacija moraju biti prikupljeni odmah, jer se dokazi gube brzo.

- Precizno popunjavanje izveštaja je kritično. Greška u opisu okolnosti nezgode ili nepotpuna skica na Evropskom izveštaju mogu dovesti do odbijanja zahteva ili smanjenja iznosa naknade.

- Dokazivanje krivice ponekad nije jednostavno, posebno kada oba vozača tvrde da su u pravu. U takvim slučajevima, saobraćajni veštaci i snimci nadzornih kamera postaju presudni.

- Procena visine štete od strane osiguravajuće kuće često je niža od stvarnih troškova. Osiguravači imaju interes da minimizuju isplate, a oštećeni bez stručne pomoći retko znaju kako da ospore procenu.

- Odbijanje zahteva nije kraj puta. Ako osiguravajuća kuća odbije vaš zahtev ili ponudi iznos koji ne pokriva stvarnu štetu, imate pravo na žalbu unutar osiguravajuće kuće, a zatim i na tužbu pred sudom.

Sudski postupak je poslednje sredstvo, ali i najmoćnije. Sud je nezavisan i procenjuje sve okolnosti, a kako dokazati štetu i maksimalno ostvariti naknadu detaljno je opisano u posebnom vodiču Agencije Presretač. Važno je znati da zastarni rok za potraživanje naknade štete iz saobraćajnih nezgoda iznosi tri godine od dana kada je oštećeni saznao za štetu i štetnika, a apsolutni zastarni rok je pet godina.

Nikada ne pokušavajte da samostalno vodite pregovore sa osiguravajućom kućom bez prethodne konsultacije. Pozovite Presretač call centar na 0800 192 192 pre nego što potpišete bilo kakav dokument ili prihvatite ponuđeni iznos naknade.

Ključne napomene

Pravo na naknadu štete ostvaruje se kroz preciznu dokumentaciju, poznavanje pravnog okvira i stručnu podršku, a ne kroz intuiciju ili pregovore bez pripreme.

| Tačka |

Detalji |

| Definicija naknade štete |

Novčana kompenzacija kojom se oštećeni vraća u stanje pre nastanka štete, materijalne i nematerijalne. |

| Vrste štete |

Materijalna šteta se dokazuje računima i potvrdama; nematerijalna zahteva medicinsku dokumentaciju i veštačenja. |

| Uloga osiguranja |

Obavezna autoodgovornost pokriva štetu trećim licima; kasko pokriva i štetu na sopstvenom vozilu. |

| Evropski izveštaj |

Precizno popunjen izveštaj ubrzava naplatu; nepotpuna polja mogu blokirati ili smanjiti isplatu. |

| Stručna pomoć |

Samostalno vođenje postupka povećava rizik od greške i niže naknade; konsultacija je besplatna. |

Zašto samostalno vođenje postupka gotovo uvek košta više

Alen ovde deli lično mišljenje.

Kroz rad sa oštećenima u saobraćajnim nezgodama, primetio sam jedan obrazac koji se ponavlja: osoba koja je pretrpela nezgodu, pod stresom i u bolu, prihvati prvu ponudu osiguravajuće kuće jer misli da je to sve na šta ima pravo. Tek mesecima kasnije, kada se oporavi i počne da istražuje, shvati da je propustila naknadu za nematerijalne štete, izgubljenu zaradu ili troškove rehabilitacije koji su bili potpuno opravdani.

Osiguravajuće kuće nisu neprijatelji, ali imaju jasne finansijske interese. Njihovi procenitelji su obučeni da minimizuju isplate, a prosečan oštećeni nema ni znanje ni energiju da se nosi sa tim procesom dok se istovremeno oporavlja od povrede. Ovo nije kritika sistema, već realnost sa kojom se suočava svako ko pokuša da sam prođe kroz postupak.

Ono što me posebno brine je potcenjivanje nematerijalne štete. Mnogi oštećeni ne znaju da imaju pravo na naknadu za duševne bolove, strah od vožnje ili narušavanje porodičnih odnosa. Ove stavke mogu biti jednako vredne kao i troškovi popravke vozila, ali zahtevaju preciznu medicinsku dokumentaciju i poznavanje sudske prakse.

Moj savet je jednostavan: pre nego što potpišete bilo šta ili prihvatite bilo kakav iznos, konsultujte se sa stručnjacima koji razumeju ovaj proces. Besplatna konsultacija može vam uštedeti desetine hiljada dinara i osigurati da dobijete ono što vam po zakonu pripada.

— Alen

Kako vam Agencija Presretač pomaže da ostvarite maksimalnu naknadu

Ako ste pretrpeli štetu u saobraćajnoj nezgodi, ne morate prolaziti kroz ovaj proces sami. Agencija Presretač pruža potpunu podršku u procesu prijave, dokazivanja i naplate štete, od prvog kontakta do konačne isplate, i to potpuno besplatno za korisnike.

Stručni tim Agencije Presretač procenjuje vašu situaciju, pomaže u prikupljanju dokumentacije, komunicira sa osiguravajućim kućama i, kada je potrebno, angažuje advokatske kancelarije za sudski postupak. Posebno se fokusiramo na maksimalnu naknadu štete za svaki slučaj, uključujući i nematerijalne štete koje oštećeni često propuste. Pozovite nas na besplatni broj 0800 192 192 i saznajte odmah šta vam pripada.

Ovaj artikal je informativnog značaja i nije direktan savet za svaku situaciju, stoga je najbolje pozvati stručan tim Presretača za direktnu konsultaciju za vaš slučaj.

FAQ

Šta sve obuhvata naknada štete u saobraćaju?

Naknada štete u saobraćaju obuhvata materijalnu štetu (troškovi popravke vozila, lečenja, izgubljena zarada, troškovi šlepa) i nematerijalnu štetu (fizički bol, duševna patnja, strah, umanjenje životne aktivnosti). Obe vrste štete su zakonski utemeljene i mogu se ostvariti kroz osiguravajuću kuću ili sudskim putem.

Kako dobiti naknadu štete ako osiguranje odbije zahtev?

Ako osiguravajuća kuća odbije vaš zahtev ili ponudi nedovoljan iznos, imate pravo na žalbu unutar osiguravajuće kuće, a zatim i na tužbu pred sudom. Preporučuje se da pre bilo kakvog koraka pozovete Presretač na 0800 192 192 radi besplatne konsultacije.

Kada je Evropski izveštaj dovoljan za prijavu štete?