Više od polovine oštećenih u saobraćajnim nezgodama prihvati prvu ponudu osiguratelja, a da nikada nije pročitalo svoju polisu. Rezultat? Naknada koja je često daleko ispod onoga što zakon i ugovor zapravo garantuju. Polisa osiguranja sadrži izuzetke i ograničenja koji direktno određuju pravila isplate, a ko ih ne poznaje, lako ostane bez dela naknade na koji ima pravo. U ovom tekstu naučićete kako polisa funkcioniše, koji su ključni pojmovi, šta osiguratelji najčešće koriste da umanje isplatu i kako da zaštitite svoja prava pre nego što potpišete bilo šta.

Sadržaj

- Osnove polise osiguranja: šta dokument zapravo pokriva

- Uslovi, izuzeci i „sitna slova": kako osiguratelj može odbiti isplatu

- Limit pokrića i suma osiguranja: šta je maksimalno moguće dobiti?

- Procena štete i totalna šteta: kako se vrednuje vozilo i izračunava naknada

- Praktični koraci za maksimalnu naknadu: šta treba da proverite pre prihvatanja ponude

- Kako Udruženje Presretač može pomoći: stručna podrška za maksimalnu naknadu

- Najčešća pitanja

Ključne Spoznaje

| Tačka | Detalji |

|---|---|

| Polisa definiše pokriće | Samo događaji navedeni i jasno definisani u polisi ulaze u pokriće štete. |

| Izuzeci ograničavaju naknadu | Alkohol, nepažnja i druge klauzule često isključuju pravo na isplatu. |

| Limit pokrića je granica | Osiguratelj ne može isplatiti veći iznos nego što je limitiran uslovima polise. |

| Procena štete je ključ | Naknada zavisi od procene štete i vrednosti vozila, ne od ličnih očekivanja. |

| Pravna pomoć daje prednost | Stručna analiza polise i postupka osiguranja vodi ka maksimalnoj naknadi za štetu. |

Osnove polise osiguranja: šta dokument zapravo pokriva

Polisa osiguranja nije samo papir koji dobijate uz vozilo. Polisa je ugovor kojim se precizno definiše šta osiguranje pokriva i pod kojim uslovima. Svaki detalj, od premije do liste rizika, ima pravnu težinu.

Pre svega, važno je razumeti razliku između dve osnovne vrste osiguranja:

- Obavezno osiguranje od autoodgovornosti (AO) pokriva štetu koju vi nanesete trećim licima, njihovim vozilima ili imovini. Ono je zakonski obavezno za svako vozilo u saobraćaju.

- Kasko osiguranje je dobrovoljno i štiti vaše vozilo od fizičkih oštećenja, krađe, elementarnih nepogoda i sličnih rizika.

- GAP osiguranje pokriva razliku između tržišne vrednosti vozila i iznosa kredita, korisno kod lizing aranžmana.

Razlika između AO i kasko osiguranja u pokriću štete je suštinska: AO plaća drugima za vašu grešku, kasko plaća vama za vašu štetu.

| Vrsta osiguranja | Šta pokriva | Ko je korisnik |

|---|---|---|

| AO (obavezno) | Šteta trećim licima | Oštećena treća lica |

| Kasko (dobrovoljno) | Šteta na vašem vozilu | Vi kao vlasnik vozila |

| GAP osiguranje | Razlika vrednosti i kredita | Vi kao korisnik lizinga |

Zapamtite: Sitna slova u polisi nisu dekoracija. Tu se nalaze izuzeci, ograničenja i posebni uslovi koji mogu presuditi da li ćete dobiti punu naknadu ili ne.

Za detaljan pregled procedura, pogledajte naš vodič za naplatu štete koji objašnjava svaki korak od prijave do isplate.

Uslovi, izuzeci i „sitna slova": kako osiguratelj može odbiti isplatu

Sada kada znate šta polisa pokriva, vreme je da naučite šta polisa ne pokriva i kako se ograničenja primenjuju u praksi. Ovo je deo koji većina oštećenih ignoriše, a upravo tu osiguratelji najčešće pronalaze osnov za odbijanje ili umanjenje naknade.

Osiguranje se aktivira samo u događajima koji su predviđeni, a nema pokrića za izuzetke kao što su alkohol, krajnja nepažnja ili drastične povrede uslova polise. Evo najčešćih razloga za odbijanje isplate:

- Vožnja pod uticajem alkohola ili droga automatski isključuje pravo na naknadu u gotovo svim polisama.

- Neregistrovano vozilo ili vozač bez važeće vozačke dozvole u trenutku nezgode.

- Namerna šteta ili pokušaj prevare osiguratelja.

- Kašnjenje u prijavi štete duže od roka predviđenog polisom, koji može biti svega 3 do 7 dana.

- Neovlašćene popravke pre nego što osiguratelj izvrši uvid i procenu.

- Korišćenje vozila u komercijalne svrhe bez odgovarajućeg pokrića (npr. taksi vožnje privatnim vozilom).

Posebno podmukao izuzetak je tzv. gruba nepažnja. Osiguratelji ponekad pokušavaju da svrstaju uobičajene greške u vožnji pod ovaj pojam kako bi smanjili ili odbili isplatu. Ako se nađete u takvoj situaciji, pravni koraci za naknadu mogu biti ključni za zaštitu vaših prava.

Profesionalni savet: Pre nego što pokrenete postupak prijave štete, zatražite od osiguratelja pisano tumačenje svih klauzula koje su vam nejasne. Usmena objašnjenja nemaju pravnu težinu, a pisani odgovor može biti dragocen dokaz u slučaju spora. Ako osiguratelj kasni sa isplatom, pravna pomoć kod kašnjenja može skratiti čekanje i do 40%.

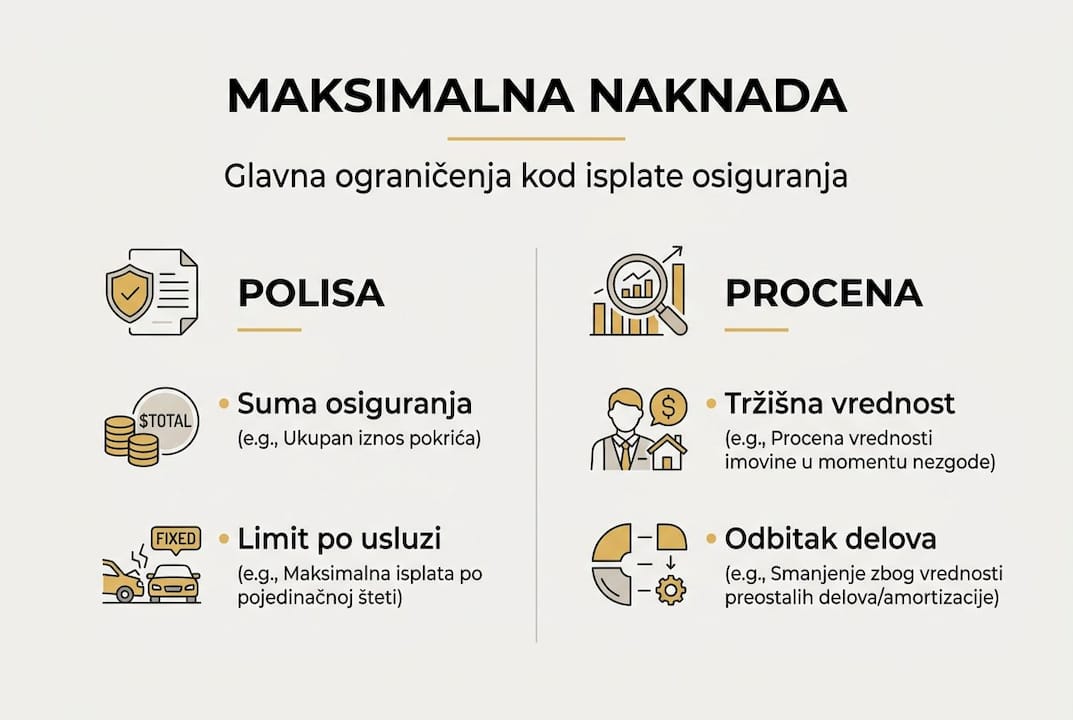

Limit pokrića i suma osiguranja: šta je maksimalno moguće dobiti?

Nakon što ste spremni da prijavite štetu, pravo pitanje je: koliko zaista možete dobiti i šta vas ograničava? Dva pojma koja morate razumeti su limit pokrića i suma osiguranja.

Suma osiguranja i limit po usluzi određuju maksimalnu obavezu osiguratelja. Suma osiguranja je ukupni maksimalni iznos koji polisa može isplatiti tokom trajanja ugovora. Limit pokrića je gornja granica za jedan konkretan događaj ili vrstu troška.

| Pojam | Definicija | Primer |

|---|---|---|

| Suma osiguranja | Ukupni maksimum polise | 10.000 EUR za celu godinu |

| Limit pokrića | Maksimum po jednom događaju | 5.000 EUR po nezgodi |

| Franšiza | Iznos koji sami snosite | Prvih 200 EUR ide na vaš račun |

Ključne stvari koje morate znati o limitima:

- Naknada nikada ne može biti veća od limita pokrića, čak i ako je stvarna šteta viša.

- Franšiza (samopridržaj) se oduzima od svake isplate, pa ako je franšiza 200 EUR a šteta 800 EUR, dobijate 600 EUR.

- Neki osiguratelji uvode posebne limite za određene delove vozila (npr. staklo, gume, oprema).

- Polisa može imati agregatni limit, što znači da se svi događaji tokom godine sabiraju i ne smeju preći ukupnu sumu.

Procena pokazuje da je oko 70% odbijenih ili umanjenih naknada u Srbiji vezano upravo za limitirane klauzule koje oštećeni nisu proverili pre prijave. Detaljan uputstvo za naplatu osiguranja može vam pomoći da razumete kako se ovi limiti primenjuju u vašem konkretnom slučaju. Za opšti pregled procesa naplate štete pogledajte naš detaljan vodič.

Procena štete i totalna šteta: kako se vrednuje vozilo i izračunava naknada

Ako znate granice i maksimalne iznose, sledeće je da shvatite kako se procena štete vrši i zašto tu dolazi do najviše nesporazuma između oštećenih i osiguratelja.

Procena štete nije isti posao kao procena na oglasima za prodaju vozila. Osiguratelji koriste sopstvene metodologije i referentne cene, koje često nisu iste kao tržišne vrednosti. Evo kako proces izgleda u praksi:

- Prijava štete i zakazivanje uvida od strane ovlašćenog procenitelja osiguratelja.

- Uvid na licu mesta gde procenitelj fotografiše oštećenja i pravi listu zahvata.

- Izrada predračuna na osnovu normativa rada i cena rezervnih delova prema internim tabelama.

- Odluka o totalnoj šteti ako procenjeni trošak popravke prelazi određeni prag vrednosti vozila.

Prag od 75% vrednosti vozila koristi se kao kriterijum za proglašenje totalne štete. To znači: ako je vozilo vredno 8.000 EUR, a popravka košta više od 6.000 EUR, osiguratelj proglašava totalnu štetu i isplaćuje procenjenu vrednost vozila umanjenu za vrednost ostataka (spašenih delova).

Ovde leži najveća zamka. Osiguratelji često procenjuju vrednost vozila niže nego što je realna tržišna vrednost, a vrednost spašenih delova procenjuju više. Oba poteza smanjuju iznos koji vi dobijate. Pogledajte korake za maksimalnu naknadu i vodič za maksimalnu naknadu kako biste se pripremili za ovaj scenario.

Profesionalni savet: Uvek tražite da vam procenitelj u pisanoj formi objasni metod kojim je utvrđena vrednost vozila i vrednost spašenih delova. Imate pravo da angažujete nezavisnog procenitelja i da osporite ponudu. Više o tome kako zaštititi svoja prava saznajte u vodiču za naplatu osiguranja vozila bez stresa.

Praktični koraci za maksimalnu naknadu: šta treba da proverite pre prihvatanja ponude

Na kraju, kad ste dobili ponudu za isplatu, ovo su konkretni koraci koje treba da uradite pre nego što pristanete.

Metodologija za maksimalnu naknadu uključuje proveru svih uslova, izuzetaka i procene štete pre konačne odluke. Ne žurite sa potpisom, jer prihvatanjem ponude u pisanoj formi najčešće se odričete prava na dalju žalbu.

- Proverite obim pokrića: Da li polisa zaista pokriva vrstu štete koja se dogodila i u okolnostima koje su nastale?

- Pregledajte listu izuzetaka: Postoji li bilo koji izuzetak koji bi mogao biti primenjen na vaš slučaj?

- Analizirajte limit pokrića: Da li je ponuđeni iznos u skladu sa limitima iz polise ili je niži?

- Zatražite predlog isplate u pisanoj formi: Svaki iznos mora biti obrazložen, sa jasnim prikazom metoda obračuna.

- Uporedite sa tržišnim vrednostima: Koristite oglase za slična vozila kao referentnu tačku za pregovaranje.

- Pitajte za sve nejasnoće: Svako pitanje na koje ne dobijete jasan odgovor je razlog za oprez.

Važno: Nikada ne potpisujte izjavu o konačnoj nagodbi pre nego što ste sigurni da razumete sve stavke i da je iznos pravičan. Jednom potpisana nagodba je pravno obavezujuća i teško se osporava.

Ako niste sigurni u bilo koji korak, zaštita imovine nakon nezgode daje vam jasan okvir za delovanje u prvim danima nakon saobraćajne nezgode.

Kako Udruženje Presretač može pomoći: stručna podrška za maksimalnu naknadu

Razumevanje polise, prepoznavanje izuzetaka i pregovaranje sa osigurateljem zahteva vreme, znanje i iskustvo koje većina oštećenih jednostavno nema. Tu nastupa stručni tim Udruženja Presretač.

Udruženje Presretač nudi besplatnu analizu vaše polise i procene štete pre nego što prihvatite bilo kakvu ponudu. Naš tim je specijalizovan za naknadu štete na vozilima i poznaje sve taktike koje osiguratelji koriste da umanje isplatu. Kroz korisne servise za osiguranike možete dobiti podršku u svakom koraku, od tumačenja polise do konačne naplate. Sve usluge su potpuno besplatne za oštećene. Kontaktirajte nas putem besplatnih konsultacija i saznajte koliko zaista možete dobiti.

Najčešća pitanja

Šta da radim ako osiguranje odbije isplatu zbog izuzetka u polisi?

Ako je razlog odbijanja izuzetak kao osnov za odbijanje jasno definisan u polisi, možete podneti pisanu žalbu osiguratelju ili angažovati pravnu pomoć za tumačenje sporne klauzule.

Kako se računa maksimalna naknada kod totalne štete na vozilu?

Naknada se određuje prema procenjenoj vrednosti vozila u trenutku nezgode, a totalna šteta nastaje kada trošak popravke prelazi 75% te vrednosti, pri čemu se od naknade oduzima vrednost spašenih delova.

Da li mogu dobiti naknadu i za spašene delove vozila?

Ne direktno. Vrednost spašenih delova se oduzima od ukupne naknade, pa je važno proveriti i osporiti procenu ostataka ako smatrate da je precenjena.

Koliko mogu dobiti ako polisa ima limit pokrića?

Naknada ne može biti veća od limita pokrića definisanog polisom, bez obzira na stvarnu visinu štete.

Koje dokumente moram prikupiti pre prijave štete?

Neophodno je prikupiti polisu osiguranja, zapisnik sa uviđaja saobraćajne policije, procenu štete od ovlašćenog servisa i lične dokumente vlasnika vozila.

Preporučeno

- Udruženje Presretač – Uloga osiguranja u šteti – Put do maksimalne naknade

- Naknada Štete – Naplata Maksimalnog Iznosa Uz Pomoć – Koraci do maksimalne naknade za štetu u saobraćaju 2026

- Naknada Štete – Naplata Maksimalnog Iznosa Uz Pomoć – Kako do maksimalne naplate štete od osiguranja 2026

- Udruženje Presretač – Naplata štete od osiguranja 2026: vodič za maksimalnu naknadu