TL;DR:

- Proces isplate štete kod osiguravača traje od 8 do 60 dana, u zavisnosti od složenosti.

- Najvažniji faktori su kompletna dokumentacija i pravovremeni postupci oštećenog.

- Aktivno praćenje i stručna pomoć mogu ubrzati ceo proces i smanjiti probleme.

Mnogi koji su prošli kroz saobraćajnu nezgodu očekuju da će novac stići za nekoliko dana. Stvarnost je često drugačija. Proces isplate štete može trajati od svega 8 dana za manje iznose, pa sve do 60 dana ili više za složenije slučajeve. Razlika između brzog i sporog procesa najčešće ne leži u volji osiguravača, već u tome koliko ste vi sami bili pripremljeni. U ovom vodiču ćete saznati koji faktori zaista utiču na trajanje isplate, koje rokove možete realno očekivati i koje korake ne smete preskočiti ako želite novac što pre.

Sadržaj

Ključne Spoznaje

| Tačka |

Detalji |

| Brzina zavisi od dokumentacije |

Kompletna i precizna dokumentacija skraćuje rok za dobijanje isplate. |

| Male štete — ekspresno |

Male štete (do 500 evra) mogu biti isplaćene za oko 8 dana. |

| Veće štete zahtevaju duže provere |

Za veće odštete proces isplate može trajati do 60 dana. |

| Pomoć pravnika ubrzava postupak |

Stručna pomoć i brza reakcija značajno smanjuju broj grešaka i dužinu postupka. |

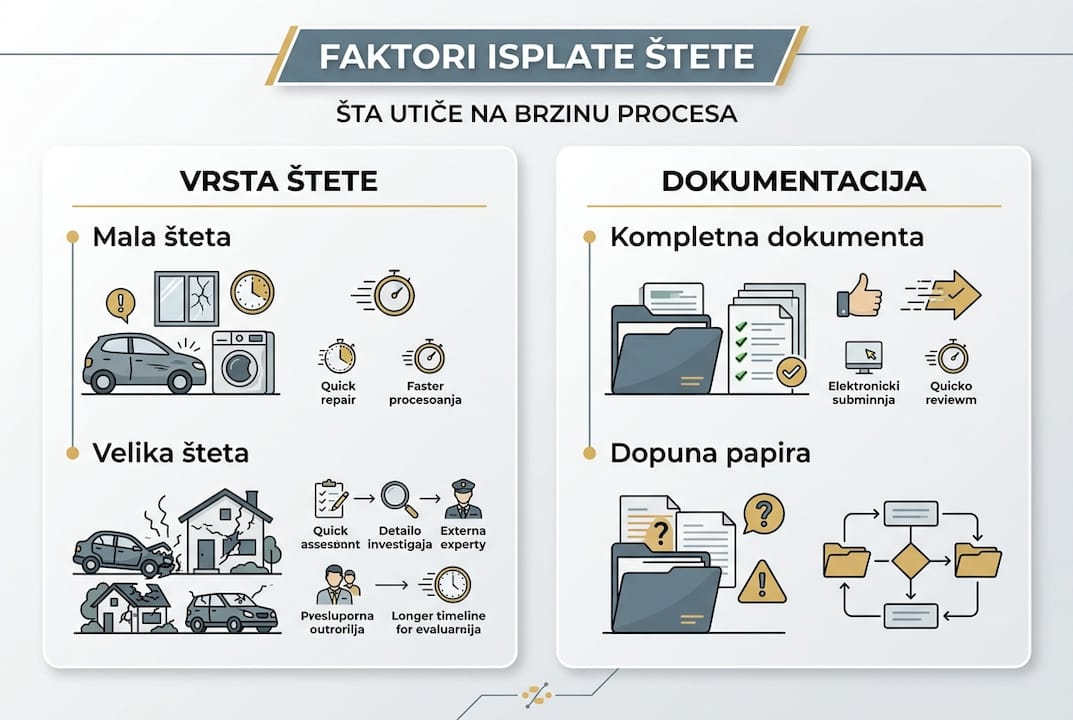

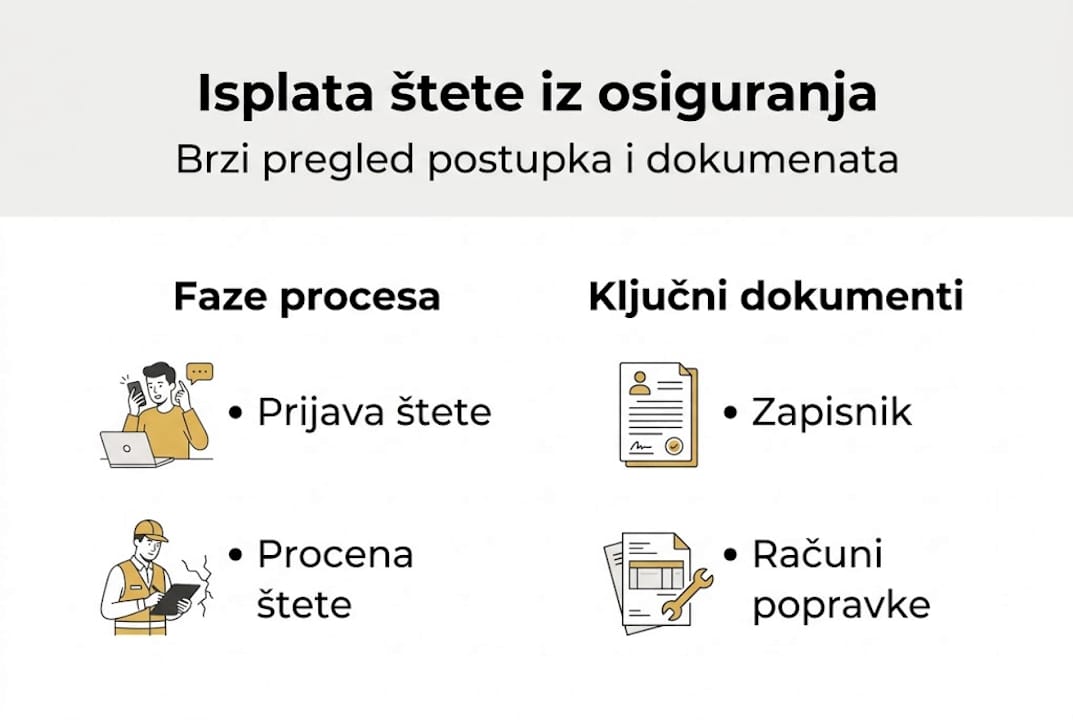

Šta utiče na trajanje isplate štete

Kada govorimo o isplati naknade štete, ne postoji jedan univerzalni rok koji važi za sve situacije. Svaki slučaj je drugačiji, a vreme čekanja zavisi od više međusobno povezanih faktora. Razumevanje ovih faktora daje vam moć da aktivno utičete na brzinu procesa.

Prvi i najvažniji faktor je vrsta i obim prijavljene štete. Manja materijalna šteta na vozilu vredna nekoliko stotina evra prolazi kroz znatno jednostavniji postupak od telesnih povreda ili totalne štete na vozilu. Osiguravači imaju interne procedure koje razlikuju ove kategorije, a svaka od njih nosi drugačije vreme obrade.

Drugi ključni faktor je kompletnost dokumentacije. Ovo je ujedno i najčešći uzrok kašnjenja. Ako nedostaje i jedan jedini dokument, ceo postupak staje dok se taj papir ne pribavi i dostavi. Tok naknade štete u Srbiji podrazumeva nekoliko obaveznih koraka, i svaki od njih zahteva odgovarajuću dokumentaciju.

Treći faktor su interne procedure osiguravača. Svako osiguravajuće društvo ima sopstvene rokove za obradu zahteva, timove za procenu i sisteme za verifikaciju. Neki su efikasniji, neki sporiji. Na ovo direktno ne možete uticati, ali možete smanjiti vreme koje vaš predmet provodi u čekanju.

Četvrti faktor je procena štete na terenu. Za veće iznose, osiguravač šalje svog procenitelja koji fizički pregleda vozilo ili imovinu. Zakazivanje ovog pregleda, sam pregled i izrada izveštaja dodaju vreme na ukupni rok.

Peti faktor su eventualne žalbe i sporovi. Ako se ne slažete sa ponuđenim iznosom i podnesete prigovor, proces se produžava. Ako dođe do sudskog spora, trajanje se meri godinama, a ne danima.

Kao opšte pravilo, isplata štete traje od 8 do 60 dana računato od trenutka kada osiguravaču dostavite kompletnu dokumentaciju. Ključna reč je “kompletnu”.

Važno: Rok počinje da teče tek od dana kada je vaš zahtev sa svim potrebnim dokumentima zvanično primljen i evidentiran kod osiguravača. Svaki nedostatak resetuje ovaj rok.

Najčešći razlozi kašnjenja su:

- Nepotpuna ili netačna dokumentacija

- Nedostajući policijski zapisnik ili Evropski izveštaj

- Fotografije koje ne dokumentuju štetu dovoljno jasno

- Kašnjenje u dostavi lekarskih izveštaja za telesne povrede

- Neslaganje oko procenjene vrednosti štete

- Dodatne provere koje osiguravač inicira pri sumnji u okolnosti nezgode

Rokovi za isplatu: šta možete očekivati

Konkretni rokovi su ono što vas zaista zanima, pa pogledajmo realne scenarije. Razlika između 8 i 60 dana nije mala, i zavisi od jasnih parametara.

Male štete do 500 evra prolaze kroz ubrzanu proceduru. Ako dokumentacija bude kompletna od prvog dana, isplata može stići za svega 8 do 15 radnih dana. Ovo su najčešće štete na karoseriji, ogrebotine ili lom stakla.

Srednje štete od 500 do 3.000 evra zahtevaju detaljniju procenu. Ovde se obično šalje procenitelj na teren, a rok se kreće između 20 i 40 dana od kompletiranja dokumentacije.

Veće štete i telesne povrede su najsloženija kategorija. Medicinska dokumentacija, veštačenja i složene procene mogu produljiti rok do 60 dana, a ponekad i duže ako postoje sporni elementi.

| Vrsta štete |

Okvirni rok isplate |

Ključni uslov |

| Mala materijalna šteta (do 500 EUR) |

8 do 15 dana |

Kompletna dokumentacija odmah |

| Srednja materijalna šteta |

20 do 40 dana |

Procena na terenu |

| Velika šteta ili totalna |

40 do 60 dana |

Veštačenje i procene |

| Telesna povreda |

30 do 60+ dana |

Medicinska dokumentacija |

| Sporni slučaj ili prigovor |

60 do 90+ dana |

Dodatne provere |

Podaci pokazuju da su rešene štete AO u porastu u 2026, što znači da osiguravači obrađuju sve više zahteva. To je dobra vest za oštećene, ali i razlog da vaša dokumentacija bude besprekorna kako bi vaš predmet bio rešen što pre.

Jedna od najvažnijih stvari koje možete uraditi jeste da se odmah po nezgodi obratite stručnjaku. Iskustvo pokazuje da postoji manje kašnjenja uz pravnu pomoć već od prvog dana, jer stručnjak zna tačno koji dokumenti su potrebni i u kom roku ih treba dostaviti.

Statistika: Svaka greška u dokumentaciji može da produži proces i za 2 do 3 nedelje, jer osiguravač mora da vam vrati zahtev, vi morate da pribavite papir i ponovo ga dostavite.

Profesionalni savet: Odmah po prijemu zahteva od osiguravača, tražite pisanu potvrdu sa datumom prijema. Taj datum je vaša referentna tačka za praćenje zakonskog roka.

Dokumentacija i kako ubrzati isplatu

Dokumentacija je srce celog procesa. Bez nje, ni najjasniji slučaj ne može biti rešen. Evo tačno šta vam je potrebno i kako da to organizujete.

Obavezna dokumentacija za prijavu štete:

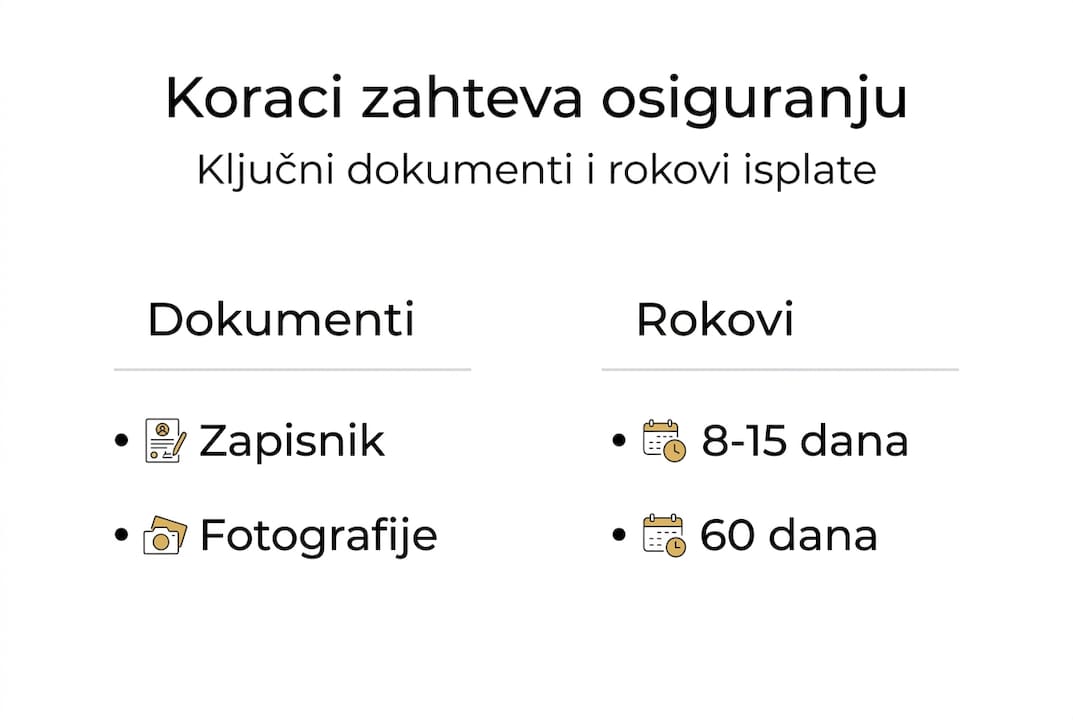

- Evropski izveštaj o saobraćajnoj nezgodi ili policijski zapisnik, zavisno od toga kako je nezgoda prijavljena

- Fotografije sa mesta nezgode koje jasno prikazuju oštećenja, položaj vozila i okolinu

- Saobraćajna dozvola i polisa osiguranja vašeg vozila i vozila druge strane

- Lična karta ili pasoš vlasnika vozila i vozača

- Lekarski izveštaj ako postoje telesne povrede, pribavljen u roku od 48 sati

- Procena štete od ovlašćenog servisa ili nezavisnog procenitelja

- Izjave svedoka ako su bili prisutni na mestu nezgode

- Bankovni podaci za prenos naknade

Brzo prikupljanje dokaza, posebno fotografije i lekarski izveštaji u prvih 48 sati, je ključno za izbegavanje kašnjenja. Svaki sat koji prođe smanjuje kvalitet dokaza.

| Dokument |

Rok za pribavljanje |

Posledica kašnjenja |

| Fotografije sa mesta nezgode |

Odmah, na licu mesta |

Nema dokaza o okolnostima |

| Policijski zapisnik |

24 do 48 sati |

Kašnjenje prijave štete |

| Lekarski izveštaj |

Unutar 48 sati od povrede |

Odbijanje naknade za povredu |

| Procena štete na vozilu |

U roku od 7 dana |

Produženje obrade zahteva |

Najčešće greške koje izazivaju kašnjenje su fotografisanje samo jednog ugla vozila, nedostavljanje izveštaja o lekarskom pregledu, i prijava štete bez Evropskog izveštaja kada policija nije bila pozvana. Posebno obratite pažnju na zaštitu imovine nakon nezgode jer propušteni koraci na samom početku mogu skupo koštati.

Kada je reč o dokazima, važno je znati koji su priznati dokazi za naknadu štete u saobraćaju. Video snimci nadzornih kamera, svedočenja i GPS podaci mogu biti presudni u spornim slučajevima. Detaljno dokazivanje štete je posebno važno kada postoji neslaganje o odgovornosti.

Profesionalni savet: Napravite digitalne kopije svih dokumenata i čuvajte ih na dva mesta. Ako original izgubite ili ošteti, kopija vam može uštedeti i nekoliko nedelja čekanja.

Pratite korake za naknadu štete sistematično i ne preskačite nijedan korak, čak i kada vam se čini da je situacija jasna i jednostavna.

Šta ako vaša isplata kasni ili niste zadovoljni iznosom

Čak i uz savršenu dokumentaciju, može se desiti da isplata kasni ili da ponuđeni iznos nije onaj koji ste očekivali. Ovo je češće nego što mislite, i postoje jasni koraci koje možete preduzeti.

Prvi korak je pisani prigovor osiguravaču. Ako je prošao zakonski rok od dostavljanja kompletne dokumentacije, a vi niste dobili ni odgovor ni isplatu, imate pravo da uložite formalni prigovor. Osiguravač je obavezan da odgovori u propisanom roku.

Drugi korak je nezavisno veštačenje. Ako se ne slažete sa iznosom koji vam je ponuđen, možete angažovati nezavisnog veštaka koji će dati svoju procenu. Ova procena se može koristiti kao osnova za pregovore ili kao dokaz u eventualnom sudskom postupku.

Treći korak je pritužba Narodnoj banci Srbije. NBS ima nadležnost nad osiguravačima i prima pritužbe korisnika. Ovo je besplatan postupak koji može ubrzati rešavanje vašeg slučaja.

Četvrti korak je sudski postupak. Ovo je poslednja opcija, i treba je razmotriti pažljivo. Osiguravači često nude nižu procenu, a nezadovoljni klijenti mogu tražiti veštačenje ili sudski postupak, ali sud traje znatno duže.

Upozorenje: Sudski procesi u Srbiji za štete iz saobraćajnih nezgoda mogu trajati od jedne do nekoliko godina. Pre nego što krenete ovim putem, procenite da li je razlika u iznosu vredna tog vremena i troškova.

Najvažnije stvari koje treba znati kada isplata kasni:

- Dokumentujte svaki kontakt sa osiguravačem, uključujući datum, ime sagovornika i sadržaj razgovora

- Sve zahteve i prigovore šaljite preporučenom poštom ili elektronski sa potvrdom prijema

- Čuvajte sve račune za troškove nastale zbog nezgode (prevoz, lekovi, popravke)

- Konsultujte se sa stručnjakom pre nego što potpišete bilo kakav sporazum o isplati

- Nemojte prihvatiti delimičnu isplatu bez pisane napomene da se radi o privremenom rešenju

Praktična pomoć je dostupna, i finansijska sigurnost nakon nezgode ne mora biti daleka perspektiva. Postoje i besplatne usluge za štetu koje vam mogu pomoći bez dodatnih troškova.

Profesionalni savet: Nikada ne potpisujte konačan sporazum o isplati bez konsultacije sa stručnjakom. Jednom kada potpišete, gubite pravo na dodatnu naknadu čak i ako se naknadno utvrdi da je šteta bila veća.

Šta niko ne kaže: iskustva i važne lekcije iz prakse

Postoji jedna stvar koju tablice i zakoni ne mogu da vam kažu, a to je ono što zaista pravi razliku na terenu. U praksi, najveći neprijatelj brze isplate nije birokratija ni osiguravač. To je pasivnost samog oštećenog.

Mnogi čekaju da ih osiguravač pozove. Čekaju da im neko kaže šta da rade. Za to vreme, rokovi teku, dokazi nestaju, a svedoci zaboravljaju detalje. Onaj ko aktivno prati svoj predmet, redovno kontaktira osiguravača i odmah reaguje na svaki zahtev za dopunom, dobija novac brže. Uvek.

Druga lekcija iz prakse tiče se sitnih oštećenja koja se ignorišu. Mnogi prijave veliku štetu, ali zaborave da dokumentuju manje ogrebotine ili oštećenja unutrašnjosti vozila. Te “sitne” stavke se sabiraju i mogu predstavljati značajan iznos. Jednom kada zahtev bude zatvoren, nema vraćanja.

Treća i možda najvažnija lekcija: stručna asistencija od prvog dana skraćuje proces za više nedelja. Nije reč o skupim advokatima. Reč je o tome da neko ko zna sistem može odmah da prepozna koji dokument nedostaje, koji rok preti i kako da komunicira sa osiguravačem. Saznajte kako brza naplata štete zaista funkcioniše u praksi, jer teorija i stvarnost se često razlikuju.

Kako do brže i sigurnije isplate štete uz ekspertsku pomoć

Na osnovu svega opisanog, jasno je da brzina isplate štete u velikoj meri zavisi od vaše pripreme i poznavanja procedure. Ali ne morate prolaziti kroz to sami.

Na presretac.rs možete dobiti stručnu podršku za ceo proces, od prvog kontakta do konačne isplate. Tim stručnjaka pomaže vam da prikupite ispravnu dokumentaciju, komunicirate sa osiguravačem i izbegnete greške koje koštaju vreme i novac. Posebno je važno što je ova usluga potpuno besplatna za vas. Ako imate pitanja o naknadi štete na vozilima ili bilo kojoj drugoj vrsti štete, kontaktirajte nas danas i saznajte kako možemo ubrzati vaš proces.

Često postavljana pitanja

Kada počinje da teče rok za isplatu štete?

Rok za isplatu počinje od trenutka kada je osiguravaču dostavljena kompletna dokumentacija. Isplata traje od 8 do 60 dana od tog trenutka, zavisno od vrste i obima štete.

Šta ako zaboravim neki dokument pri prijavi štete?

Nedostatak dokumentacije automatski produžava proces isplate dok sve ne bude kompletirano. Nepotpuni papiri i dodatne provere su najčešći uzrok kašnjenja, pa proverite listu dokumenata pre podnošenja zahteva.

Da li postoji način da ubrzam naplatu štete?

Najveću razliku pravi što brže prikupljanje dokaza i pravovremeno dostavljanje svih papira. Fotografije i lekarski izveštaji u prvih 48h su posebno važni jer direktno utiču na brzinu obrade vašeg zahteva.

Koliko traje sudski proces ako se ne slažem sa iznosom štete?

Sudski procesi traju značajno duže od procesa kod osiguravača i mogu potrajati i nekoliko godina. Sud traje znatno duže od procesa pred osiguravačem, pa je preporuka da pre pokretanja spora iscrpite sve druge opcije.

Preporučeno

TL;DR:

- Većina građana u Srbiji ne zna kako pravilno podneti zahtev za osiguranje nakon nezgode. Priprema kompletne dokumentacije i pravovremena prijava ključevi su za maksimalnu naknadu. Angažovanje stručnjaka ili Udruženja Presretač može ubrzati proces i povećati konačan iznos.

Svako ko je prošao kroz saobraćajnu nezgodu zna koliko je razočaravajuće kada isplata osiguranja bude daleko manja od stvarne štete. Većina građana u Srbiji ne zna tačno kako da pravilno podnese zahtev, koje dokumente pripremi i kada da reaguje ako ponuda nije poštena. Rezultat su nepotpune prijave, proceduralne greške i na kraju iznosi koji ne pokrivaju ni osnovne troškove popravke. Ovaj vodič prolazi kroz svaki korak, od pripreme dokumentacije do reagovanja na nisku ponudu, kako biste znali tačno šta radite i zašto.

Sadržaj

Ključne Spoznaje

| Tačka |

Detalji |

| Kompletna dokumentacija |

Prikupite sve relevantne dokaze i sačuvajte ih za potrebe osiguranja. |

| Pažljivo podnošenje zahteva |

Pratite tačne korake i rokove pri podnošenju, bez improvizacije. |

| Pravo na veću naknadu |

Ukoliko je ponuda niska ili nepotpuna, tražite prigovor ili sudsku zaštitu. |

| Stručna pomoć olakšava postupak |

Angažovanje pravnika ili udruženja može ubrzati i povećati isplatu. |

| Rokovi za isplatu |

Manje štete se isplaćuju brže, dok veće iznose zahtevaju više strpljenja. |

Šta vam je potrebno pre podnošenja zahteva

Pre nego što uopšte kontaktirate osiguravajuću kuću, morate imati sve na jednom mestu. Nedostajući dokument može usporiti ceo postupak za nedeljama, a u nekim slučajevima dovesti i do odbijanja zahteva. Priprema nije komplikovana, ali zahteva sistematičnost.

Osnovni dokumenti koje morate prikupiti:

- Policijski zapisnik ili Evropski izveštaj o saobraćajnoj nezgodi (popunjen i potpisan od obe strane)

- Fotografije mesta nezgode, oštećenja na vozilu i eventualnih povreda, snimljene iz više uglova

- Izjave svedoka sa kontakt podacima, ako su bili prisutni

- Medicinska dokumentacija u slučaju telesnih povreda (lekarski izveštaji, otpusne liste, računi za lečenje)

- Računi i procena troškova popravke od ovlašćenog servisa

- Saobraćajna dozvola i polisa osiguranja za oba vozila

Jedna od ključnih razlika koje mnogi zanemaruju je razlika između materijalne i nematerijalne štete. Materijalna šteta obuhvata troškove popravke vozila, gubitak tržišne vrednosti i izmaklu zaradu. Nematerijalna šteta podrazumeva bol, strah, psihičku traumu i narušavanje kvaliteta života. Oba tipa štete možete i trebate tražiti, a pravna zaštita u saobraćaju precizno definiše vaša prava u oba slučaja.

Nezavisna procena štete je još jedan element koji pravi ogromnu razliku. Procenitelj kojeg angažuje osiguravajuća kuća radi u interesu kompanije, ne u vašem. Angažovanje nezavisnog procenitelja daje vam objektivnu cifru koja može biti znatno viša od one koju kompanija ponudi.

| Vrsta dokumenta |

Svrha |

Obavezno |

| Policijski zapisnik |

Utvrđivanje odgovornosti |

Da |

| Fotografije oštećenja |

Dokaz o obimu štete |

Da |

| Izjave svedoka |

Podrška vašoj verziji događaja |

Preporučeno |

| Medicinska dokumentacija |

Dokazivanje telesnih povreda |

Ako postoje povrede |

| Računi za popravku |

Procena materijalne štete |

Da |

Takođe, zaštita imovine nakon nezgode počinje odmah na licu mesta. Svaki detalj koji zabeležite u prvim satima vredan je više nego što mislite.

Profesionalni savet: Fotografišite vozilo iz svih osam uglova, uključujući registarsku tablicu i unutrašnjost. Sačuvajte svaki račun, čak i za prevoz do servisa ili lekara. Sve to ulazi u konačan zbir štete.

Korak-po-korak postupak podnošenja zahteva osiguranju

Sa pripremljenim dokumentima, vreme je za konkretno podnošenje zahteva. Postupak izgleda složeno, ali kada znate redosled koraka, sve postaje jasno.

- Prijavite nezgodu u roku od 3 do 8 dana od trenutka kada se desila. Svako kašnjenje može biti razlog za odbijanje ili umanjenje naknade.

- Popunite zahtev za naknadu štete na formularu osiguravajuće kuće. Budite precizni i ne ostavljajte prazna polja.

- Priložite kompletnu dokumentaciju prema listi iz prethodnog koraka. Svaki nedostajući dokument vraća vas na početak.

- Zahtevajte pisanu potvrdu prijema zahteva sa datumom. Ovo je vaš dokaz da je rok ispunjen.

- Pratite status zahteva i redovno komunicirajte sa referentom osiguranja.

- Angažujte stručnjaka ako procenite da je slučaj složen ili ako niste sigurni u sopstvenu procenu.

Kada je reč o rokovima, razlika između malih i velikih zahteva je značajna. Isplata za manju štetu može doći za svega 8 dana, dok složeniji slučajevi sa telesnim povredama ili spornim okolnostima mogu trajati i do 60 dana.

| Tip zahteva |

Prosečan rok isplate |

Preporučena podrška |

| Manja materijalna šteta |

8 do 15 dana |

Samostalno ili agencija |

| Veća materijalna šteta |

15 do 30 dana |

Agencija ili advokat |

| Telesne povrede |

30 do 60 dana |

Advokat obavezan |

| Sporno utvrđivanje krivice |

Neograničeno |

Advokat obavezan |

Angažovanje agencije ili advokata nije luksuz. To je praktična odluka koja, prema iskustvenim podacima, ubrzava isplatu i povećava konačan iznos naknade. Ako niste sigurni koji su realni koraci do naknade, stručna podrška vam daje jasnu mapu od prvog dana.

Takođe, razumevanje uloge osiguranja u procesu pomaže vam da znate šta možete tražiti, a šta nije u okviru polise.

Profesionalni savet: Nikada ne potpisujte izjavu o odricanju od daljih potraživanja pre nego što ste sigurni da je suma konačna i pravedna. Jednom potpisano, teško se poništava.

Najčešće greške prilikom podnošenja i kako ih izbeći

Iako su osnovni koraci jasni, najviše grešaka dešava se zbog nepažnje u detaljima. Greške nisu uvek posledica neznanja, već brzine i pritiska koji osećate posle nezgode.

Najčešće greške koje viđamo:

- Nepravovremena prijava. Čekanje više od nedelju dana bez opravdanog razloga daje osiguravajućoj kući argument za odbijanje.

- Nepotpuna dokumentacija. Nedostaje jedan izveštaj ili jedna fotografija i ceo zahtev se vraća na dopunu.

- Zanemarivanje nematerijalne štete. Mnogi traže samo popravku vozila, a zaboravljaju na bol, strah i psihičku traumu, koje mogu biti vrednije od same popravke.

- Prihvatanje prve ponude bez prigovora. Ovo je možda najskuplja greška. Prva ponuda osiguravajuće kuće gotovo nikada nije i konačna ni maksimalna.

- Potpisivanje izjava bez čitanja. Neke izjave sadrže klauzule kojima se odričete dela prava.

- Nedostatak pisane komunikacije. Sve dogovoreno telefonom ne postoji pravno.

“Za maksimizaciju naknade ključno je prikupiti sve dokaze, angažovati nezavisnog procenitelja i tražiti i materijalnu i nematerijalnu štetu. Ako je ponuda niska, prigovor ili sud su sledeći koraci.” — stručni savet za naknadu štete

Ako dobijete ponudu koja vam se čini preniska, ne prihvatajte je odmah. Imate pravo da tražite pisano obrazloženje i da uložite prigovor. Finansijska sigurnost žrtava saobraćajnih nezgoda zavisi upravo od toga koliko ste uporan i informisan u ovom koraku.

Ako prigovor ne da rezultate, sledeći korak je sudska zaštita. Zvuči zastrašujuće, ali uz stručnu pomoć to je standardna procedura. Saznajte više o tome šta podrazumeva pravilan postupak naplate pre nego što donesete odluku.

Šta očekivati nakon predaje i kako maksimizovati rezultat

Kada ste podneli zahtev, preostaje da znate šta možete očekivati i kako da reagujete na dalji tok. Ovo je faza u kojoj strpljenje i organizovanost direktno utiču na konačan iznos.

- Pratite rokove. Osiguravajuća kuća ima zakonsku obavezu da odgovori u određenom roku. Ako ne reaguje, imate pravo na zakonsku zateznu kamatu.

- Dokumentujte svaku komunikaciju. Svaki mejl, svaki poziv, svaki dopis čuvajte u posebnoj fascikli.

- Zahtevajte pisano obrazloženje ako je ponuđena suma niža od vaše procene. Bez obrazloženja ne možete ni prigovoriti.

- Uložite prigovor u pisanoj formi ako niste zadovoljni. Navedite tačne razloge i priložite dokaze.

- Angažujte advokata ili agenciju ako prigovor ne da rezultate ili ako se slučaj komplikuje.

Ključna cifra: Isplata traje od 8 do 60 dana u zavisnosti od složenosti slučaja. Angažovanje stručnjaka dokazano ubrzava proces i povećava konačan iznos naknade.

Znaci da je vreme za prigovor ili sud: ponuđena suma ne pokriva ni troškove popravke, osiguravajuća kuća ignoriše vaše dopise, ili vam se nameće potpisivanje izjave o konačnoj nagodbi bez jasnog obrazloženja.

Ako želite da razumete sve opcije koje imate, maksimalna naknada u osiguranju detaljno objašnjava šta zakon garantuje u 2026. godini. Za praktičan pregled svakog koraka, detaljno uputstvo za naplatu vodi vas kroz ceo proces bez izostavljanja.

Profesionalni savet: Zahtevajte od osiguravajuće kuće pisano obrazloženje svake cifre u ponudi. Kada vidite kako su izračunali iznos, često ćete uočiti stavke koje su namerno ispuštene ili podcenjene.

Iskustva iz prakse: šta stručnjaci retko naglašavaju

Godinama rada na naknadi štete u saobraćaju, jedna stvar postaje kristalno jasna: većina izgubljenih slučajeva nije izgubljena zbog složenosti, već zbog brzine i improvizacije. Ljudi u šoku posle nezgode potpisuju izjave koje ih koštaju hiljada evra. Pristaju na prvu ponudu jer misle da nema alternative. Zaboravljaju da fotografišu vozilo pre nego što ga odvezu u servis.

Iza kulisa, osiguravajuće kuće imaju sisteme koji automatski generišu niske ponude za zahteve koji izgledaju nepotpuno. Što je vaša dokumentacija kompletna i precizna, to je manje prostora za takve procene. Birokratija funkcioniše po principu minimalnog otpora, i to u oba smera.

Ono što zaista pravi razliku nije pravni trik ni posebna veza. To je uporan i sistematičan pristup sa kompletnom dokumentacijom od prvog dana. Svaki dokument koji dodate, svaki prigovor koji podnesete pisanim putem, svaki zahtev za obrazloženjem, sve to pomera vagu u vašu korist. Strpljenje i organizovanost nisu opcija, to su alati.

Kako vam može pomoći Udruženje Presretač

Ako ste prošli kroz ovaj vodič i shvatili koliko koraka i detalja zahteva ceo proces, razumemo da to može delovati iscrpljujuće. Posebno kada ste već pod stresom posle nezgode.

Udruženje Presretač nudi vam konkretnu podršku od prvog dana. Pomažemo sa prikupljanjem i sređivanjem dokumentacije, pratimo ceo postupak umesto vas i zastupamo vas u slučaju prigovora ili sudskog spora. Usluga je potpuno besplatna za korisnike, jer naknadu naplaćujemo isključivo od osiguravajuće kuće. Saznajte sve o stručnoj pomoći za naknadu štete ili nas odmah kontaktirajte za besplatne konsultacije. Vaš prvi korak do veće i brže naknade je samo jedan poziv ili poruka.

Najčešća pitanja o podnošenju zahteva osiguranju

Koja dokumenta su obavezna za podnošenje zahteva osiguranju?

Potreban je policijski zapisnik, dokazi o šteti poput fotografija i izveštaja, kao i izjave svedoka ako su bili prisutni. Bez ovih osnova, zahtev može biti odbijen ili vraćen na dopunu, što usporava ceo proces.

Koliko traje isplata nakon predaje zahteva?

Za manju štetu prosečno 8 do 60 dana u zavisnosti od složenosti, pri čemu jednostavniji slučajevi mogu biti rešeni za svega nedelju dana, a složeniji sa telesnim povredama traju znatno duže.

Mogu li tražiti obeštećenje za bol i strah?

Da, imate zakonsko pravo i na nematerijalnu nadoknadu koja obuhvata bol, strah i psihičku traumu, a ove stavke često nisu uključene u prvu ponudu osiguravajuće kuće.

Šta ako dobijem nisku ponudu od osiguranja?

Možete podneti pisani prigovor osiguravajućoj kući uz zahtev za obrazloženjem, a ako to ne da rezultate, sledeći korak je sudska zaštita uz pomoć advokata ili agencije.

Preporučeno

TL;DR:

- Hiljade vozača u Srbiji ostaju bez zakonski pripadajuće naknade zbog nepovoljnih procena osiguravača.

- Proces ostvarivanja naknade uključuje prijavu, procenu štete i pravilan obračun, ali mnogi propuste dodatne stavke poput pada tržišne vrednosti vozila.

- Angažovanje nezavisnih veštaka i kvalitetna dokumentacija povećavaju šanse za fer isplatu i maksimalni iznos naknade.

Svake godine hiljade vozača u Srbiji ostane bez dela naknade koji im zakonski pripada, a da toga nisu ni svesni. 40,8% polovnih automobila u Srbiji ima neka oštećenja, što govori koliko su saobraćajne nezgode česta pojava. Osiguravajuća društva ponekad nude iznose koji su daleko ispod realne vrednosti štete, a vozači ih prihvate jer ne znaju kako se obračun zapravo vrši. Ovaj vodič vam objašnjava ceo proces, od prijave do isplate, i pokazuje kako da ostvarite naknadu koja vam stvarno pripada.

Sadržaj

Ključne Spoznaje

| Tačka |

Detalji |

| Razlikujte štete |

Znajte razliku između materijalne, nematerijalne i totalne štete radi tačne procene i obračuna. |

| Dokumentujte svaku fazu |

Detaljna i potpuna dokumentacija značajno povećava šansu za maksimalnu naknadu. |

| Proverite procenu |

Ne prihvatajte prvu ponudu osiguranja bez nezavisne procene, posebno kod većih iznosa. |

| Znajte svoja prava |

Poznavanje rokova i procedura osigurava bržu i potpuniju isplatu štete po zakonu. |

Osnovni pojmovi i pravna osnova za obračun štete

Pre nego što krenete u postupak, važno je razumeti šta se podrazumeva pod pojmom šteta na vozilu i koja pravna pravila važe. Šteta na vozilu deli se na dve osnovne vrste: materijalnu i nematerijalnu.

Materijalna šteta obuhvata sve troškove koji se mogu izmeriti novcem: popravka vozila, zamena delova, šlep služba i pad tržišne vrednosti. Nematerijalna šteta odnosi se na duševne patnje, strah i bol koji su posledica nezgode, ali to je posebna oblast koja se uglavnom rešava u sudskom postupku.

Zakon o obaveznom osiguranju u saobraćaju i Zakon o obligacionim odnosima (ZOO) čine pravnu osnovu po kojoj se ostvaruje naknada štete u saobraćaju. Ovi zakoni definišu ko je odgovoran, u kojim rokovima mora da reaguje i koji iznosi se mogu zahtevati.

Važno: Pravo na naknadu ima svako lice koje je pretrpelo štetu u saobraćajnoj nezgodi, bez obzira na to da li je vozač, putnik ili pešak. Zakon štiti sve učesnike u saobraćaju.

Evo pregleda ključnih pojmova koje ćete sresti u postupku:

| Pojam |

Značenje |

| Materijalna šteta |

Novčana vrednost oštećenja na vozilu i prateći troškovi |

| Nematerijalna šteta |

Duševni bol, strah, patnja kao posledica nezgode |

| Totalna šteta |

Kada je popravka skuplja od tržišne vrednosti vozila |

| Delimična šteta |

Kada se vozilo može popraviti po ceni nižoj od tržišne vrednosti |

| Garantni fond |

Institucija koja isplaćuje štetu od neosiguranih vozila |

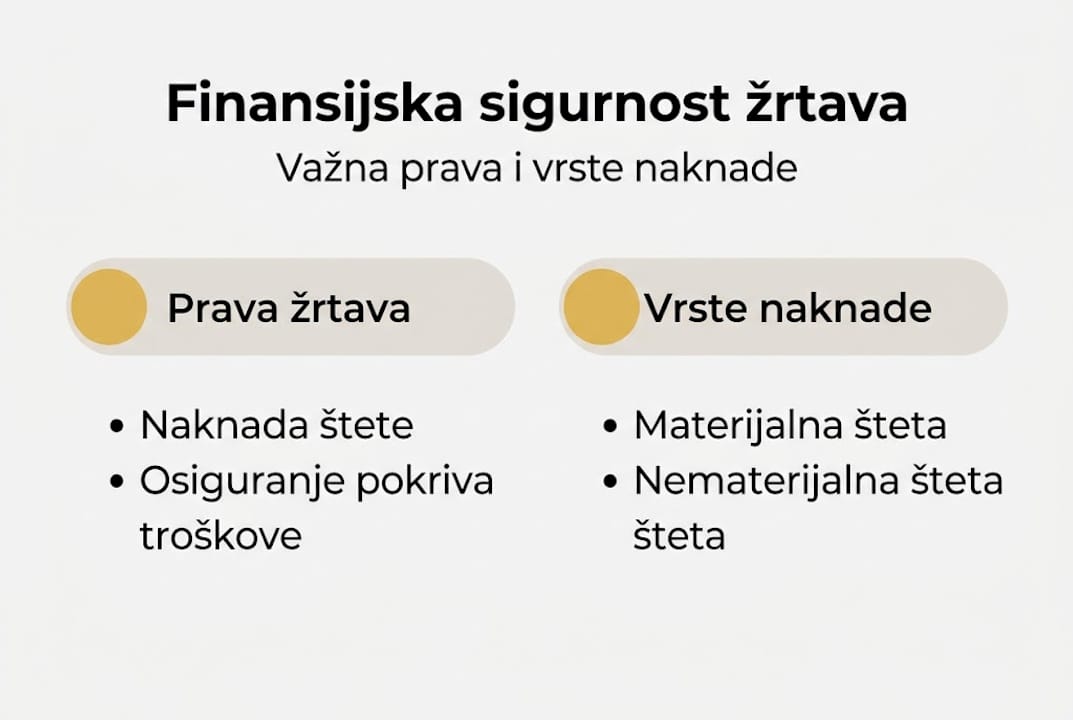

Prava oštećenog lica uključuju:

- Pravo na punu naknadu materijalnih troškova popravke

- Pravo na naknadu pada tržišne vrednosti vozila posle popravke

- Pravo na troškove šlep službe i privremenog prevoza

- Pravo na naknadu nematerijalne štete (bol, strah, patnja)

- Pravo na prigovor i sudsku zaštitu ako ponuda nije realna

Razumevanje ovih osnova nije samo teorija. To je vaše oružje u pregovorima sa osiguravajućim društvom.

Kako se šteta procenjuje: koraci i učesnici u postupku

Proces procene štete nije slučajan. Postoji jasan redosled koraka, a svaki od njih utiče na konačni iznos koji ćete dobiti. Procena štete vrši se tehničkim veštačenjem od strane ovlašćenog procenitelja osiguravajućeg društva, na osnovu tržišne vrednosti vozila pre i posle nezgode.

Ovlašćeni procenitelj je stručnjak koji fizički pregleda vozilo, dokumentuje oštećenja i procenjuje troškove popravke. Njegova procena je polazna osnova za obračun, ali nije nužno i konačna reč.

Evo kako izgleda tok naknade štete korak po korak:

- Prijavite nezgodu odmah na licu mesta. Pozovite policiju ili popunite Evropski izveštaj ako nema povređenih.

- Fotografišite sve pre nego što se vozila pomere. Svaki ugao, svako oštećenje, položaj vozila na putu.

- Prikupite dokumentaciju koja je potrebna za prijavu štete osiguravajućem društvu.

- Podnesite zahtev osiguravajućem društvu odgovornog vozača sa kompletnom dokumentacijom.

- Organizujte pregled vozila sa ovlašćenim proceniteljem na dogovorenom mestu.

- Proverite procenu i uporedite je sa nezavisnim procenama ako postoji sumnja.

- Prihvatite ili osporite ponudu, zavisno od toga da li odgovara realnoj šteti.

Potrebna dokumentacija za prijavu štete obuhvata: policijski zapisnik ili Evropski izveštaj, saobraćajnu dozvolu, vozačku dozvolu, polisu osiguranja, fotografije oštećenja, procenu štete i račune za popravke.

Profesionalni savet: Nikada ne dajte vozilo na popravku pre nego što ovlašćeni procenitelj izvrši pregled. Ako to uradite, osiguravajuće društvo može odbiti deo zahteva uz obrazloženje da nije moglo da verifikuje oštećenja.

Fotografije su možda najvažniji deo celokupne dokumentacije. Snimite oštećenja iz svih uglova, uključite detalje kao što su ogrebotine, udubljenja i polomljeni delovi. Fotografije sa vremenskim pečatom i GPS lokacijom imaju posebnu težinu u postupku. Što je vaša dokumentacija preciznija, to je teže osiguravajućem društvu da umanji procenu.

Angažovanje nezavisnog veštaka u ovoj fazi može biti ključna odluka. Nezavisni veštak radi isključivo u vašem interesu i može identifikovati oštećenja koja procenitelj osiguravača možda previdi ili namerno zanemari.

Obračun štete i metode: šta se sve uračunava?

Kada procena bude gotova, sledi obračun. Mnogi vozači misle da se u račun ulazi samo popravka, ali to nije tačno. Šteta se obračunava na osnovu svih materijalnih troškova: troškovi popravke, rezervni delovi, šlep služba i gubitak vrednosti vozila.

Postoje dve osnovne situacije u obračunu:

Delimična šteta nastaje kada je popravka ekonomski isplativa, odnosno kada su troškovi popravke niži od tržišne vrednosti vozila. U tom slučaju osiguravač plaća stvarne troškove popravke prema cenovniku ovlašćenog servisa.

Totalna šteta nastaje kada bi popravka koštala više od tržišne vrednosti vozila. Tada se isplaćuje tržišna vrednost vozila u momentu nezgode, bez ostataka.

| Vrsta štete |

Šta se isplaćuje |

Napomena |

| Delimična šteta |

Troškovi popravke + delovi |

Na osnovu cenovnika servisa |

| Totalna šteta |

Tržišna vrednost vozila |

Minus vrednost ostataka |

| Gubitak vrednosti |

Razlika pre i posle popravke |

Često se zaboravlja |

| Šlep služba |

Stvarni troškovi |

Sa računom |

Šta sve ulazi u obračun:

- Troškovi rada u servisu (radni sati)

- Cena originalnih rezervnih delova

- Troškovi šlep službe i transporta

- Pad tržišne vrednosti vozila posle popravke

- Troškovi privremenog vozila ako je neophodno

- Administrativni troškovi vezani za nezgodu

Pad tržišne vrednosti je stavka koju osiguravači najčešće ne uključuju sami od sebe. Čak i posle savršeno obavljene popravke, vozilo koje je bilo u nezgodi vredi manje na tržištu. Ta razlika vam zakonski pripada.

Profesionalni savet: Uvek tražite dokaz o umanjenoj vrednosti vozila kao posebnu stavku u zahtevu. Angažujte procenitelja koji će vam to dokumentovati, jer osiguravači retko sami ponude ovu naknadu. Uz ulogu osiguranja u celom procesu, razumevanje svih stavki obračuna je ono što razdvaja vozače koji dobiju fer naknadu od onih koji ne dobiju.

Tipične greške, izazovi i prigovori kod obračuna

Čak i kada sve uradite kako treba, možete naići na prepreke. Osiguravajuća društva imaju iskusne timove čiji je posao da minimizuju isplate. Znati gde su najčešće zamke znači biti spreman.

Najčešći razlozi zbog kojih osiguravači umanjuju ponudu:

- Nepotpuna ili neuredna dokumentacija pri podnošenju zahteva

- Procena na osnovu cena neoriginalnih delova umesto originalnih

- Ignorisanje pada tržišne vrednosti vozila posle popravke

- Osporavanje uzroka ili okolnosti nezgode

- Pozivanje na amortizaciju starijih vozila

Osiguravajuće društvo mora odgovoriti u roku od 14 do 30 dana od prijema urednog zahteva. Ako ponuda nije realna, imate pravo na prigovor ili sudski postupak.

Zapamtite: Prihvatanje prve ponude nije obaveza. Imate pravo da pregovarate, da angažujete nezavisnog veštaka i da se obratite sudu ako smatrate da ponuda nije fer.

Koraci koje možete preduzeti ako niste zadovoljni ponudom:

- Podnesite pisani prigovor osiguravajućem društvu sa obrazloženjem

- Angažujte nezavisnog sudskog veštaka za novu procenu

- Obratite se Narodnoj banci Srbije kao regulatoru osiguranja

- Pokrenite sudski postupak uz pomoć advokata

Iskustvo pokazuje da vozači koji angažuju stručnu pomoć dobijaju značajno veće naknade od onih koji sami prolaze kroz postupak. Vodič za maksimalnu naknadu može vam pokazati konkretne korake kako da povećate iznos koji dobijete.

Specijalni slučajevi: neosigurano, strano ili službeno vozilo

Nisu sve saobraćajne nezgode standardne. Ponekad je suprotna strana neosigurana, ponekad je u pitanju strano vozilo, a ponekad službeno. Svaki od ovih slučajeva ima posebna pravila.

| Situacija |

Ko isplaćuje štetu |

Napomena |

| Neosigurano vozilo |

Garantni fond Udruženja osiguravača Srbije |

Poseban postupak prijave |

| Strano vozilo |

Korespondent osiguravajućeg društva |

Preko Green Card sistema |

| Službeno vozilo |

Osiguranje poslodavca ili vozača |

Komplikovanija dokumentacija |

| Nepoznat vozač |

Garantni fond |

Samo za telesne povrede i veće štete |

U slučaju neosiguranog vozila, zahtev se podnosi Garantnom fondu Udruženja osiguravača Srbije. Ovo telo postoji upravo za situacije kada odgovorno vozilo nema važeću polisu osiguranja.

Kod stranog vozila, postupak ide preko korespondenta osiguravajućeg društva koje je izdalo polisu. Srbija je deo međunarodnog Green Card sistema, što znači da postoji jasna procedura za ove slučajeve.

Na šta posebno obratiti pažnju u specijalnim slučajevima:

- Rokovi za prijavu štete mogu biti kraći nego u standardnom postupku

- Dokumentacija mora biti potpunija i preciznija

- Preporučuje se angažovanje stručnjaka koji poznaje specifičnosti svakog slučaja

- Kod službenih vozila, bitno je utvrditi ko je stvarni osiguranik

Za maksimalnu naknadu u specijalnim slučajevima ključno je krenuti odmah i ne gubiti vreme. Svako odlaganje može otežati postupak ili smanjiti iznos koji ćete dobiti.

Šta većina propušta: praktična iskustva i preporuke

U praksi, razlika između vozača koji dobije fer naknadu i onog koji ne dobije često nije u tome ko ima pravo, nego u tome ko zna kako da ga ostvari. Ovo je ono što iz iskustva zaista menja ishod.

Prva greška je prihvatanje prve ponude osiguravača bez provere. Osiguravači računaju na to da ste pod stresom i da želite brzo da završite celu priču. Nemojte žuriti.

Druga stvar koju većina propušta je gubitak vrednosti vozila posle popravke i izgubljena dobit ako vozilo koristite za posao. Ove dve stavke mogu značajno povećati ukupnu naknadu, a vozači ih retko sami zatraže.

Kvalitetna fotografska dokumentacija sa lica mesta, nezavisna procena i pisani prigovor su tri alata koja vam daju najveću polugu u pregovorima. Uz vodič za veću naknadu možete detaljno videti kako svaki od ovih koraka funkcioniše u praksi. Upornost u postupku žalbe se isplati, jer osiguravači često popuste kada vide da oštećeni ozbiljno shvata svoja prava.

Za pomoć oko obračuna i maksimalne naknade

Sada kada znate kako obračun štete funkcioniše, sledeći korak je da taj proces primenite na vaš konkretan slučaj. Nije uvek lako proceniti da li je ponuda osiguravača realna, posebno kada ste pod stresom nakon nezgode.

Tim na presretac.rs pruža besplatne konsultacije i može analizirati procenu osiguravača u vašem slučaju. Stručnjaci sa iskustvom u naknadi štete na vozilima znaju gde osiguravači najčešće umanjuju iznos i kako to ispraviti. Ako imate pitanja ili vam treba pomoć u bilo kojoj fazi postupka, kontaktirajte nas i dobićete odgovor bez ikakvih troškova. Vaša prava postoje, samo ih treba iskoristiti.

Često postavljana pitanja

Koji dokumenti su neophodni za obračun štete na vozilu?

Osnovni dokumenti su policijski zapisnik ili Evropski izveštaj, saobraćajna i vozačka dozvola, polisa osiguranja, fotografije oštećenja i procena štete. Bez kompletne dokumentacije, osiguravač može odložiti ili smanjiti isplatu.

Koliko dugo traje proces obračuna i isplate štete?

Osiguravajuće društvo mora odgovoriti u roku od 14 do 30 dana od prijema urednog zahteva. Ako zahtev nije kompletan, rok počinje da teče od dana kada dostavite svu traženu dokumentaciju.

Koliko često se mora angažovati nezavisni veštak?

Nezavisni veštak se preporučuje uvek kada postoji sumnja u realnost procene osiguravača ili pri neslaganju oko iznosa. Osiguravači često umanjuju procenu, pa nezavisna ekspertiza može biti ključna za pravičan ishod.

Šta se računa kao totalna šteta?

Totalna šteta nastaje kada je popravka skuplja od tržišne vrednosti vozila. U tom slučaju osiguranje isplaćuje tržišnu vrednost vozila u momentu nezgode, a ne troškove popravke.

Kako naplatiti štetu u slučaju neosiguranog ili stranog vozila?

U slučaju neosiguranog vozila naplata ide preko Garantnog fonda Udruženja osiguravača Srbije, a kod stranog vozila postupak se vodi preko korespondenta osiguravajućeg društva koje je izdalo polisu.

Preporučeno

TL;DR:

- Svake godine u Srbiji je više od 20.000 povređenih u saobraćajnim nesrećama, a mnogi ne ostvare svoja zakonska prava na odštetu. Finansijska sigurnost nakon nesreće podrazumeva pokriće troškova lečenja, izgubljene zarade i trajnih posledica. Kroz pravovremenu dokumentaciju, stručnu pomoć i poznato zakonodavstvo, lako je ostvariti maksimalnu odštetu i zaštititi svoja prava.

Svake godine na putevima Srbije 19.322 osoba bude povređeno, a većina njih nikad ne ostvari sva zakonska prava na naknadu štete. Mnogi ne znaju ni gde da počnu, ni kome da se obrate. Novčana odšteta nije privilegija za odabrane, već pravo koje vam zakon garantuje. U ovom vodiču dobićete jasne i proverene informacije o finansijskoj zaštiti posle saobraćajne nezgode: od zakonskih osnova i vrsta naknade, preko konkretnih koraka, do saveta koji vam mogu doneti maksimalnu isplatu bez nepotrebnih grešaka.

Sadržaj

Ključne Spoznaje

| Tačka |

Detalji |

| Prava iz osiguranja |

Svaka žrtva saobraćajne nezgode ima pravo na finansijsku naknadu prema Zakonu o obaveznom osiguranju. |

| Najčešće greške |

Nepotpuna dokumentacija i propuštanje rokova najčešće smanjuju iznos ostvarene odštete. |

| Stručna pomoć |

Saveti i angažovanje stručnjaka znatno uvećavaju šansu za maksimalnu naknadu štete. |

| Novi zakon donosi promene |

Očekuje se da usvajanjem novog zakona 2026. budu pojednostavljene procedure i unapređena prava žrtava. |

Zašto je finansijska sigurnost ključna nakon saobraćajne nezgode

Saobraćajna nezgoda nije samo traumatičan trenutak. Posledice se osećaju nedeljama i mesecima posle, kroz bolničke račune, odsustvo sa posla i trošak popravke vozila. Finansijska sigurnost u tom periodu nije luksuz, ona je uslov za normalan oporavak.

Podaci govore jasno. U 2024. godini zabeleženo je 32.274 nezgoda sa 514 poginulih i skoro 20.000 povređenih. Broj nezgoda blago pada, ali broj povređenih raste. To znači da su udari sve teži, a posledice ozbiljnije.

Upravo zbog toga, pravovremena i potpuna naknada štete nije sitnica. Troškovi lečenja, rehabilitacija, privremena nesposobnost za rad i psihička trauma mogu ozbiljno ugroziti finansijsku stabilnost porodice ako se ne reše na pravi način.

Šta finansijska sigurnost posle nezgode stvarno znači:

- Pokriće troškova lečenja i rehabilitacije bez zaduživanja

- Naknada izgubljene zarade za period nesposobnosti za rad

- Obeštećenje za bol i patnju, odnosno nematerijalnu štetu

- Popravka ili zamena vozila na teret odgovornog osiguravača

- Dugoročna zaštita u slučaju trajnih posledica po zdravlje

Mnogi se plaše da je ceo proces komplikovan i dug. Taj strah ih sprečava da uopšte krenu. Drugi prihvate prvu ponudu osiguravača, ne znajući da ona često ne pokriva ni upola onoga što im zakon garantuje.

Važno: Pravo na naknadu štete u saobraćaju ne zastareva odmah. Imate zakonski rok od tri godine od dana nezgode. Svaki mesec čekanja, međutim, otežava prikupljanje dokaza i smanjuje vaše šanse za maksimalnu isplatu.

Zanemarivanje ovih prava ima dugoročne posledice. Osoba koja ne ostvari naknadu za trajne posledice povrede može godinama živeti sa finansijskim teretom koji nije njen. Sistem postoji upravo da vam pomogne, ali morate znati kako ga koristiti.

Zakonski okviri i vrste naknade štete u Srbiji

Osnova za sve naknade posle saobraćajne nezgode je Zakon o obaveznom osiguranju u saobraćaju. Ovaj zakon propisuje da svako vozilo mora imati polisu auto odgovornosti (AO), i da ta polisa pokriva štetu nanesenu trećim licima.

To praktično znači: ako vas je neko udario, njegova osiguravajuća kuća je dužna da vam nadoknadi štetu. Vi ne plaćate ništa. Ceo trošak pada na osiguravača krivca.

Postoje dve osnovne kategorije naknade:

- Materijalna šteta obuhvata sve novčano merljive gubitke: popravku vozila, troškove lečenja, izgubljenu zaradu, troškove prevoza do lekara i slično.

- Nematerijalna šteta pokriva bol, patnju, strah i umanjenje životnih aktivnosti. Ova vrsta naknade se često zanemaruje, a može biti i veća od materijalne.

Pregled vrsta naknade i primera iznosa iz prakse u Srbiji:

| Vrsta štete |

Šta pokriva |

Orijentacioni iznos |

| Šteta na vozilu |

Popravka ili totalna šteta |

Stvarna vrednost/tržišna cena |

| Troškovi lečenja |

Bolnica, lekovi, fizioterapija |

Dokumentovani troškovi |

| Izgubljena zarada |

Period nesposobnosti za rad |

Mesečna plata x broj meseci |

| Bol i patnja |

Fizički bol, psihička trauma |

100.000 do 500.000+ dinara |

| Strah |

Akutni strah posle nezgode |

30.000 do 150.000 dinara |

| Trajne posledice |

Invaliditet, ožiljci |

Zavisno od stepena oštećenja |

Da biste uspešno prošli kroz korake za ostvarivanje prava, morate razumeti šta tačno možete tražiti i zašto. Mnogi zahtevi budu odbijeni ili umanjeni jer podnosioci ne znaju koje stavke da uključe.

Pri dokazivanju štete ključno je sve dokumentovati odmah posle nezgode. Fotografije, lekarski nalazi, računi i svedoci su temelj svakog uspešnog zahteva.

Profesionalni savet: Uvek tražite sve vrste naknade na koje imate pravo, ne samo onu koja vam je prva pala na pamet. Nematerijalna šteta se posebno često izostavlja, a može predstavljati i više od polovine ukupnog iznosa odštete.

Proces ostvarivanja prava na naknadu: koraci i saveti

Put od nezgode do isplate odštete ima nekoliko jasnih faza. Ako znate redosled i šta se od vas očekuje u svakom koraku, proces postaje daleko manje stresan.

- Pozovite policiju i hitnu pomoć odmah posle nezgode. Policijski zapisnik je jedan od ključnih dokumenata u celom procesu. Bez njega, dokazivanje krivice postaje mnogo teže.

- Fotografišite sve dok ste još na licu mesta. Položaj vozila, oštećenja, tragove kočenja, saobraćajne znakove i povrede.

- Pribavite podatke o drugom učesniku: ime, broj tablice, naziv osiguravača i broj polise.

- Potražite lekarsku pomoć čak i ako se osećate dobro. Neke povrede se manifestuju sa zakašnjenjem, a lekarski izveštaj iz dana nezgode je neprocenjiv dokaz.

- Prijavite štetu osiguravajućoj kući krivca što pre, po mogućnosti u roku od nekoliko dana.

- Prikupite kompletnu dokumentaciju: nalaze lekara, račune, potvrdu o zaradi od poslodavca i fotografije.

Na osnovu zakonski propisane procedure, osiguravač je dužan da vam odgovori u roku od 15 dana od prijave. Ako to ne uradi, možete pokrenuti formalni pritužbeni postupak.

Najčešće zamke u procesu:

- Nepotpuna dokumentacija koja dovodi do odbijanja zahteva

- Prihvatanje prve ponude osiguravača bez pregovaranja

- Propuštanje zakonskog roka od tri godine

- Neprijavljivanje svih vrsta štete (posebno nematerijalne)

| Pristup |

Prednosti |

Nedostaci |

| Samostalna prijava |

Brže pokretanje, bez posrednika |

Rizik greške, niži iznos odštete |

| Stručna pomoć |

Maksimalna naknada, sigurnost postupka |

Potrebno vreme za konsultaciju |

Korišćenje praktičnog vodiča za prijavu nezgode može vam uštedeti vreme i značajno povećati iznos koji ćete dobiti. Priprema dokumentacije na vreme je razlika između minimalne i maksimalne naknade.

Profesionalni savet: Odmah posle nezgode otvorite posebnu fasciklu (fizičku ili digitalnu) i u nju stavite svaki dokument vezan za slučaj. Svaki papir koji izgubite potencijalno smanjuje vašu odštetu.

Uloga stručnjaka i nova rešenja za zaštitu prava žrtava

Mnogi misle da uz malo dobre volje i vremena mogu sami proći kroz ceo postupak. Ponekad to i jeste moguće. Ali statistike pokazuju da žrtve koje angažuju stručnjake dobijaju značajno veće naknade od onih koji to pokušavaju sami.

Zašto je to tako? Stručnjaci znaju tačno koje dokaze tražiti, kako proceniti nematerijalnu štetu i kada ponuda osiguravača nije pravedna. Oni vode pregovore umesto vas, dok vi možete da se fokusirate na oporavak.

„Kada čovek prolazi kroz bol i oporavak, teško je istovremeno voditi administrativnu bitku sa osiguravačem. Stručna pomoć nije luksuz, ona je praktičan izbor koji se isplati."

Prednosti angažovanja stručnjaka:

- Kompletna dokumentacija prikupljena na vreme i bez propusta

- Stručna procena svih vrsta štete, uključujući nematerijalnu

- Pregovaranje sa osiguravačem u vaše ime

- Zaštita od manipulacije i nepravednih ponuda

- Brže rešavanje zbog poznavanja procedure

Tu pravna zaštita u nezgodama postaje posebno važna. Advokati i udruženja specijalizovana za ovu oblast poznaju sve detalje zakona i praksu sudova, što direktno utiče na iznos koji ćete na kraju dobiti.

Na zakonodavnom planu, novi Zakon o bezbednosti saobraćaja se očekuje u 2026. godini. Ovaj zakon bi trebalo da donese ažurirane procedure, potencijalno veće iznose osiguranja i bolju zaštitu žrtava. Za one koji trenutno imaju aktivne predmete ili tek pokreću postupak, bitno je pratiti ove promene jer mogu direktno uticati na vaša prava.

Digitalni alati i online konsultacije sve više olakšavaju prvi korak. Više nije potrebno fizički ići u kancelariju da biste dobili odgovor na osnovna pitanja. Upravo to otvara mogućnost za vodič za maksimalnu naplatu štete koji možete koristiti odmah, sa svog telefona.

Zašto većina žrtava ne ostvaruje svoja prava i šta se retko savetuje

Godinama prakse pokazuju jednu neugodnu istinu: problem nije samo neznanje. Mnoge žrtve zapravo znaju da imaju prava, ali ne krenu dalje zbog pogrešnih uverenja.

Najčešće zabluda je da će ceo proces trajati godinama i koštati više nego što će doneti. U praksi, kada imate dobru dokumentaciju i stručnu pomoć, postupci se rešavaju u nekoliko meseci. A uz besplatnu uslugu kakvu nudi maksimalna naplata od osiguranja, finansijski rizik za vas je nula.

Drugi razlog je strah od konflikta sa osiguravačem. Mnogi ne žele „probleme". Ali tražiti ono što vam po zakonu pripada nije praviti probleme, to je osnovno pravo.

Najkorisniji savet koji se retko daje: odmah posle nezgode, još pre nego što se dokumentacija prikupi, nazovite stručnjaka i ukratko opišite situaciju. Taj jedan telefonski poziv može vam pokazati da li imate jak predmet i koji su sledeći koraci. Proaktivnost u prvih 48 sati umnogome određuje krajnji ishod. Informisanost nije privilegija, ona je vaš najjači adut.

Kako do sigurnosti i maksimalnih prava uz podršku

Sada kada razumete svoja prava i korake koje treba preduzeti, sledeći logičan korak je da ne krenete sami ako ne morate.

Udruženje Presretač pruža potpunu podršku žrtvama saobraćajnih nezgoda, od prvog razgovora do isplate odštete. Tim stručnjaka preuzima kompletnu proceduru: prikupljanje dokumentacije, procenu svih vrsta štete, pregovaranje sa osiguravačem i praćenje predmeta do kraja. Naknada štete uz podršku je ovde potpuno besplatna za korisnike. Nema skrivenih troškova. Ako želite da saznate šta vam pripada i kako da to ostvarite, posetite stranicu za naknadu štete i zakažite besplatne konsultacije već danas.

Najčešća pitanja

Ko ima pravo na naknadu štete posle saobraćajne nezgode?

Pravo na naknadu imaju svi učesnici saobraćaja koji nisu krivi za nezgodu, uključujući putnike i pešake, na osnovu obaveznog osiguranja u saobraćaju. Čak i suvozač u vozilu krivca u određenim slučajevima može imati pravo na naknadu.

Koliki je rok za prijavu i ostvarivanje prava na naknadu?

Rok za prijavu štete je uglavnom tri godine od nezgode, ali svako odlaganje otežava prikupljanje dokaza i smanjuje šanse za maksimalnu odštetu.

Koje su najčešće greške pri ostvarivanju naknade štete?

Nepotpuna dokumentacija, kašnjenje sa prijavom i prihvatanje prve ponude osiguravača bez konsultacije su najčešći razlozi zbog kojih žrtve dobijaju manje nego što im zakon garantuje.

Da li se najavljeni zakon o bezbednosti saobraćaja u 2026. može značajno menjati prava žrtava?

Očekuje se da novi zakon u 2026. donese unapređene procedure i bolje standarde zaštite, ali konkretni detalji biće poznati tek po zvaničnom usvajanju.

Preporučeno

TL;DR:

- Vozači često i pogrešno veruju da će osiguranje automatski i brzo isplatiti punu štetu. Proces naplate može biti spor i zahteva aktivno praćenje procedura i zaštitu prava. Ključni faktori za maksimalnu naknadu su pravovremena prijava, prikup svih dokaza i angažovanje stručnjaka.

Mnogi vozači u Srbiji veruju da će, nakon saobraćajne nezgode, osiguranje automatski i brzo isplatiti punu štetu. Stvarnost je drugačija. Proces naplate može biti spor, iznosi se često umanjuju, a bez poznavanja prava i procedura lako možete ostati bez dela naknade koji vam zakonski pripada. U ovom vodiču saznate ko ima pravo na isplatu, koji su zakonski limiti po AO polisi, kako izgleda svaki korak od prijave do uplate na račun i, što je najvažnije, kako zaštititi svoja prava i ostvariti maksimalnu naknadu.

Sadržaj

Ključne Spoznaje

| Tačka |

Detalji |

| Jasni limiti isplate |

Zakonski maksimum za štetu na stvarima je 200.000 EUR, na licima 1.000.000 EUR po događaju. |

| Proces u nekoliko faza |

Od prijave štete do uplate postoji nekoliko definisanih koraka i potrebno je pribaviti potpunu dokumentaciju. |

| Česte prepreke |

Osiguravači pokušavaju da umanje iznos i odlažu isplate, ali žalbom ili angažovanjem stručnjaka možete dobiti više. |

| Brzina kroz stručnu pomoć |

Angažovanje pravne podrške znatno ubrzava i povećava verovatnoću maksimalne isplate. |

Ko ima pravo na isplatu i koji su limiti

Prvo pitanje koje sebi postavlja svaka osoba nakon saobraćajne nezgode jeste: da li imam pravo na naknadu? Odgovor zavisi od uloge u nezgodi i vrste pretrpljene štete. Oštećenim licem smatra se svako ko je pretrpeo materijalnu ili nematerijalnu štetu kao posledicu saobraćajne nezgode, a nije kriv za njen nastanak. To mogu biti vozači, putnici u vozilu, pešaci, biciklisti, pa čak i vlasnici imovine koja je oštećena u nezgodi.

Postoje dve osnovne kategorije štete:

- Šteta na stvarima obuhvata oštećenje ili uništenje vozila, odeće, elektronike i druge imovine.

- Šteta na licima obuhvata telesne povrede, troškove lečenja, izgubljenu zaradu, bol i patnju, kao i naknadu za trajno umanjenu životnu aktivnost.

Razlika između ove dve kategorije nije samo pojmovna, ona je i finansijski veoma značajna. Zakon o obaveznom osiguranju u saobraćaju propisuje gornje granice isplate po jednom štetnom događaju. Prema važećim propisima, maksimalni iznosi po AO polisi su: šteta na stvarima do 200.000 EUR, a šteta na licima do 1.000.000 EUR po događaju, u dinarskoj protivvrednosti.

| Vrsta štete |

Maksimalni limit po AO polisi |

| Šteta na stvarima |

200.000 EUR po događaju |

| Šteta na licima |

1.000.000 EUR po događaju |

Ove sume zvuče visoko, ali u praksi se retko dostižu. Ono što je važno razumeti jeste da limit ne znači da ćete automatski dobiti taj iznos. Osiguravač procenjuje konkretnu štetu i isplaćuje onoliko koliko utvrdi, a ne onoliko koliko vi tražite. Zbog toga je razumevanje uloge osiguranja u šteti ključno za svaku osobu koja želi da ostvari punu naknadu.

Važno je znati i da pravo na naknadu ne zastareva odmah. Zakonski rokovi zastarelosti daju vam vreme da podnesete zahtev, ali svako čekanje može otežati dokazivanje štete i prikupljanje dokumentacije. Što pre reagujete, to su vaše šanse za korake do maksimalne naknade veće i realnije.

Zapamtite: Pravo na naknadu imate čak i ako niste vozač. Putnici, pešaci i biciklisti koji su povređeni u nezgodi imaju jednako pravo na isplatu iz osiguranja krivca.

Proces isplate: faze i potrebna dokumentacija

Kada su poznati limiti i prava, logično pitanje je: kako teoretsko pravo postaje novac na računu? Postupak isplate prolazi kroz nekoliko jasnih faza, a svaka od njih zahteva vašu aktivnu ulogu.

- Prijava štete osiguravaču Odmah nakon nezgode, a najkasnije u zakonskom roku, podnosite prijavu štete osiguravajućem društvu krivca. Uz prijavu dostavljate: zapisnik policije ili Evropski izveštaj, fotografije mesta nezgode i oštećenja, lekarsku dokumentaciju ako ste povređeni, i sve račune i dokaze o nastalim troškovima.

- Pregled i procena štete Osiguravač šalje svog procenitelja ili angažuje ovlašćeni servis za procenu materijalne štete na vozilu. Kod telesnih povreda, angažuju se lekarski veštaci. Ova faza može trajati od nekoliko dana do nekoliko nedelja, zavisno od složenosti slučaja.

- Izrada nalaza i ponuda za isplatu Na osnovu procene, osiguravač izrađuje nalog za isplatu i dostavlja vam pisanu ponudu. Ovde mnogi greše: prihvataju prvu ponudu bez provere da li odgovara stvarnoj šteti.

- Isplata na račun Kada prihvatite ponudu ili se postigne dogovor, osiguravač vrši uplatu. Zakon propisuje rokove za isplatu, ali u praksi kašnjenja nisu retka.

Koliko traje ceo proces? Prosečno 8 dana za male štete ispod 500 EUR, dok složeniji slučajevi sa telesnim povredama ili spornim okolnostima mogu trajati mesecima. Angažovanje specijalizovane agencije ili advokata dokazano ubrzava proces.

Najčešće greške koje oštećeni prave tokom prikupljanja dokumentacije su: nepotpune fotografije sa mesta nezgode, nedostavljanje svih medicinskih nalaza, propuštanje rokova za prijavu i potpisivanje izjave o odricanju od daljih potraživanja bez konsultacije sa stručnjakom. Ova poslednja greška može vas koštati prava na naknadu za buduće komplikacije od povrede.

Detaljan postupak naplate štete može izgledati komplikovano, ali uz pravu podršku svaki korak postaje jasniji i lakši.

Profesionalni savet: Nikada ne potpisujte izjavu o konačnoj nagodbi pre nego što ste sigurni da su sve posledice nezgode, posebno zdravstvene, u potpunosti utvrđene. Neke povrede, poput oštećenja kičme, manifestuju se tek nakon nekoliko nedelja. Naš vodič za naplatu štete detaljno objašnjava kada i kako potpisivati dokumenta.

Izazovi i prepreke u ostvarivanju pune isplate

Nakon razumevanja procesa, vreme je da obratimo pažnju na tipične prepreke koje mogu značajno umanjiti naplatu. Ovo je deo koji većina vodiča preskače, a upravo ovde se gubi ili dobija novac.

Najčešći problem je umanjenje iznosa od strane osiguravača. Osiguravajuća društva često umanjuju iznos naknade, a oštećeni koji ne poznaju proceduru najčešće prihvate prvu ponudu. Rešenje je jasno: uložite žalbu, angažujte agenciju ili advokata, a ako ni to ne pomogne, pokrenite sudski postupak.

Druga velika prepreka je situacija kada je vozilo krivca neosigurano ili kada krivac pobegne sa mesta nezgode. U tim slučajevima, Garantni fond UOS isplaćuje naknadu do visine AO limita, a zatim pokreće regresni zahtev prema štetnom licu. Ovo je važna zaštita, ali postupak može biti sporiji i zahtevniji od standardnog.

| Situacija |

Ko isplaćuje štetu |

Posebnosti |

| Krivac osiguran |

Osiguravač krivca |

Standardni postupak |

| Krivac neosiguran |

Garantni fond UOS |

Sporije, moguć regres |

| Krivac nepoznat (beg) |

Garantni fond UOS |

Potrebna policijska prijava |

| Sporna krivica |

Osiguravač ili sud |

Moguć duži postupak |

Postoje i situacije sa neispravnim vozilom, gde osiguravač može pokušati da umanji ili odbije isplatu pozivajući se na tehničke nedostatke. Takve slučajeve je posebno važno rešavati uz pravnu pomoć pri isplati, jer su argumenti osiguravača često osporive pravne konstrukcije.

- Odbijanje zahteva zbog navodnih proceduralnih grešaka pri prijavi

- Umanjenje iznosa pozivanjem na amortizaciju vozila ili suodgovornost oštećenog

- Kašnjenje isplate bez zakonskog osnova, što vam daje pravo na zakonsku zateznu kamatu

- Pritisak da potpišete nagodbu pre nego što su sve posledice nezgode poznate

Profesionalni savet: Ako osiguravač kasni sa isplatom duže od zakonski propisanog roka, imate pravo na zateznu kamatu za svaki dan kašnjenja. Ovo pravo mnogi oštećeni ne koriste, a može značajno povećati ukupan iznos koji dobijate.

Praktične strategije za bržu i veću isplatu

Nakon prepreka, fokus stavljamo na praktične korake i savete koji provereno vode do uspešnije i brže naplate. Ovo nisu teorijske preporuke, već konkretne akcije koje prave razliku.

Prvo i najvažnije je angažovanje stručnih lica. AO mehanizam osigurava brzu isplatu bez čekanja na utvrđivanje krivice, ali osiguravači sistematski minimiziraju isplate, pa je stručni savet ključan za ostvarivanje punih prava. Advokat ili specijalizovana agencija za naknadu štete poznaje taktike osiguravača i zna kako da ih neutrališe.

- Dokumentujte sve odmah na licu mesta. Fotografišite vozila, oštećenja, položaj vozila, saobraćajne znakove i povrede. Što više fotografija, to bolje.

- Čuvajte sve račune i potvrde vezane za nezgodu: troškove lečenja, prevoza, privremene zamene vozila, izgubljenu zaradu.

- Ne davajte izjave osiguravaču bez prethodne konsultacije sa stručnjakom. Čak i nenamerno pogrešna formulacija može umanjiti vaša prava.

- Pratite rokove. Zakon propisuje rokove za prijavu štete i za isplatu. Kašnjenje s vaše strane može biti osnov za odbijanje zahteva.

- Koristite žalbene postupke. Ako ste nezadovoljni ponudom, žalba je vaše zakonsko pravo i često dovodi do povećanja iznosa bez sudskog spora.

Kada je reč o proceni rizika, razmislite o sledećem: troškovi angažovanja stručnjaka najčešće su pokriti samim povećanjem naknade koje stručnjak obezbedi. Mnoge agencije rade na principu uspeha, što znači da plaćate samo ako dobijete više novca. Naš vodič za maksimalnu naknadu objašnjava kako izabrati pravu podršku.

Takođe, ne zaboravite da proverite svoju polisu i maksimalnu naknadu na koju imate pravo, kao i korake za zaštitu imovine nakon nezgode koji mogu biti od ključnog značaja u prvim satima.

Profesionalni savet: Odmah po nezgodi, pre nego što kontaktirate osiguravača, napravite listu svih posledica: oštećenje vozila, medicinski troškovi, izgubljena zarada, psihički stres. Ova lista će biti osnov za vaš zahtev i sprečiće vas da zaboravite neku stavku.

Šta većina ne zna o procesu isplate: iskustva iz prakse

Postoji jedna istina o naknadi štete u Srbiji o kojoj se retko govori javno: brzina isplate i visina isplate gotovo nikada ne idu zajedno. Osiguravači koji nude brzu isplatu najčešće nude i umanjeni iznos, računajući na to da ste pod stresom i da vam je novac hitno potreban.

Iz iskustva u radu sa oštećenima vidimo isti obrazac iznova: oni koji prihvate prvu ponudu dobiju i do 40% manje od iznosa koji bi dobili uz stručnu podršku. Stručni savet je ključan upravo u momentu kada osiguravač pritiska da potpisujete brzo.

Još jedna stvar koju niko ne kaže: oštećeni koji znaju svoja prava i jasno ih artikulišu dobijaju bolje ponude od samog početka. Osiguravači procenjuju svakog podnosioca zahteva i prilagođavaju ponudu prema tome koliko misle da znate. Finansijska sigurnost nakon nezgode počinje upravo od ovog znanja, a ne od sreće ili dobre volje osiguravača.

Kako do pomoći i maksimalnog iznosa: podrška Udruženja Presretač

Nakon svega što ste pročitali, jasno je da je put do pune naknade moguć, ali zahteva znanje, vreme i pravu podršku.

Presretač tim specijalizovan je upravo za ovakve situacije. Pružamo besplatnu procenu vašeg slučaja, pomažemo u prikupljanju dokumentacije i zastupamo vaše interese prema osiguravačima. Naš cilj je da vi dobijete ono što vam zakonski pripada, bez nepotrebnog stresa i gubitka vremena. Ako ste pretrpeli naknadu štete u saobraćajnoj nezgodi ili vam je potrebna pomoć oko štete na vozilima, kontaktirajte nas danas. Usluga je potpuno besplatna za korisnike, a rezultati govore sami za sebe.

Najčešća pitanja

Koliko iznosi maksimalna naknada iz osiguranja po AO polisi?

Za štete na stvarima limit je 200.000 EUR, a za štete na licima 1.000.000 EUR po jednom štetnom događaju, u dinarskoj protivvrednosti.

Šta ako je počinilac nezgode neosiguran ili nepoznat?

Garantni fond UOS isplaćuje naknadu oštećenom do visine AO limita, a zatim pokreće regresni zahtev prema odgovornom licu radi povraćaja isplaćenih sredstava.

Koliko traje isplata naknade nakon saobraćajne nezgode?

Za manje štete prosečno 8 dana, dok složeniji slučajevi sa telesnim povredama ili spornom krivicom mogu trajati znatno duže, posebno bez stručne podrške.

Kako povećati iznos koji osiguranje isplaćuje?

Angažovanje stručnih lica i blagovremeno dostavljanje potpune dokumentacije ključni su faktori, uz korišćenje žalbenih postupaka ako prva ponuda ne odgovara stvarnoj šteti.

Preporučeno