TL;DR:

- Osiguranje odgovornosti pokriva štetu na imovini, povrede i izgubljenu zaradu oštećenog lica.

- Proces naplate zahteva pravovremnu dokumentaciju, saradnju sa osiguravačem i, po potrebi, pravnu pomoć.

- Stručna podrška povećava šanse za maksimalnu naknadu i štedi vreme i stres oštećenih.

Mnogi oštećeni u saobraćajnim nezgodama provode mesece ne znajući tačno šta im osiguranje odgovornosti zaista duguje. Veruju da je proces previše komplikovan, da su isplate male ili da nemaju šanse da dobiju pravičnu naknadu. Upravo ta neinformisanost košta vas novca, vremena i mira. U ovom vodiču saznate šta osiguranje odgovornosti zaista pokriva, koje su vaše zakonske mogućnosti i kako korak po korak doći do maksimalne naknade, bez obzira na to da li ste tek doživeli nezgodu ili već imate aktivan zahtev.

Sadržaj

- Šta je osiguranje odgovornosti i zašto je važno

- Vrste šteta i pokriće kroz osiguranje odgovornosti

- Proces prijave štete: šta treba znati da biste dobili maksimalnu naknadu

- Tipične greške i prepreke prilikom naplate osiguranja odgovornosti

- Zašto većina ljudi ne koristi sva svoja prava iz osiguranja odgovornosti

- Kako do maksimalne naknade uz pomoć stručnjaka

- Najčešća pitanja

Ključne Spoznaje

| Tačka | Detalji |

|---|---|

| Osiguranje odgovornosti štiti oštećene | Pravilno korišćenje ove polise je ključno za naplatu štete nakon saobraćajne nezgode. |

| Postupak je definisan ali zahteva pažnju | Detaljna dokumentacija i poznavanje prava znatno utiču na konačan iznos naknade. |

| Izbegnite česte greške | Propusti u prijavi i nepoštovanje rokova mogu vas koštati značajnog dela nadoknade. |

| Stručna pomoć donosi sigurnost | Pravna i finansijska podrška vodi do bolje, brže i veće isplate iz osiguranja odgovornosti. |

Šta je osiguranje odgovornosti i zašto je važno

Osiguranje odgovornosti je vrsta polise koja pokriva štetu koju jedna strana prouzrokuje drugoj. U saobraćajnom kontekstu, to znači da vozač koji je kriv za nezgodu ne plaća oštećenom iz svog džepa, već to čini njegova osiguravajuća kuća. Ova polisa je u Srbiji zakonski obavezna za svakog vlasnika motornog vozila i poznata je pod imenom obavezno osiguranje od autoodgovornosti.

Važno je razumeti jednu ključnu stvar: ova polisa štiti oštećenog, ne osiguranika koji je kriv. Ako vas neko udari vozilom, pravo na naknadu ostvarujete od osiguravača krivca, ne od sopstvenog osiguranja. Ovo je tačka u kojoj nastaje najveća zabuna.

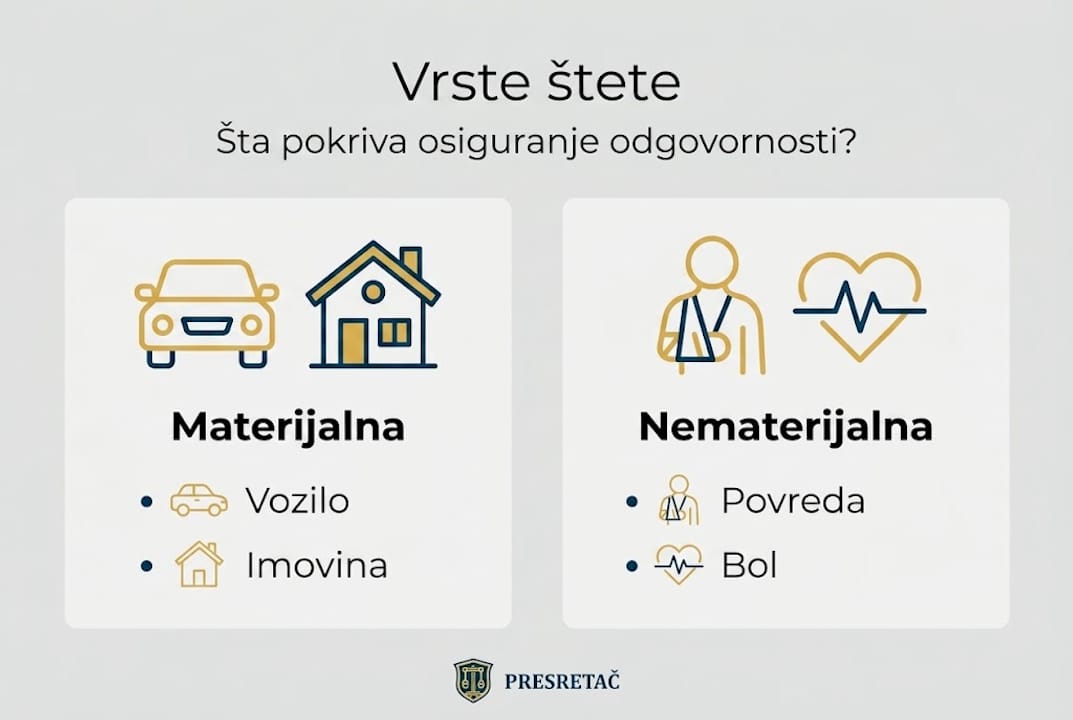

Šta osiguranje odgovornosti pokriva:

- Materijalnu štetu na vozilu ili imovini oštećenog

- Nematerijalnu štetu kao što su bol, patnja i umanjenje životnih aktivnosti

- Troškove lečenja i rehabilitacije povređenih lica

- Izgubljenu zaradu u periodu oporavka

- Štetu na imovini trećih lica koja nisu bila direktni učesnici nezgode

Šta osiguranje odgovornosti ne pokriva:

- Štetu na vozilu samog krivca

- Štete nastale van saobraćajnih situacija (osim ako polisa to posebno navodi)

- Štete nastale namerno ili pod uticajem alkohola u određenim slučajevima

- Štete koje prelaze ugovorene iznose pokrića

“Različiti tipovi osiguranja odgovornosti u Srbiji pružaju različite nivoe zaštite u zavisnosti od konkretnog slučaja i polise,” napominju stručnjaci iz Udruženja Presretač. Zbog toga je pre podnošenja zahteva korisno upoznati se sa tipovima polisa u Srbiji kako biste znali u kojoj situaciji imate pravo na isplatu.

Zakonska obaveza posedovanja ove polise postoji upravo zbog zaštite trećih lica. Zamislite situaciju u kojoj vas udari vozač koji nema ni dinara na računu. Bez obaveznog osiguranja, vi kao oštećeni ne biste imali od koga naplatiti štetu. Fond za zaštitu osiguranika u takvim slučajevima preuzima isplatu, ali postupak može biti znatno duži.

Uobičajena zabluda je da osiguranje odgovornosti automatski isplaćuje ceo iznos štete bez potrebe za dokazivanjem. To nije tačno. Svaki zahtev prolazi kroz procenu, a osiguravač može osporiti iznos ili vrstu štete. Zato je priprema dokumentacije od prvog trenutka ključna za uspeh vašeg zahteva.

Vrste šteta i pokriće kroz osiguranje odgovornosti

Kada dođe do saobraćajne nezgode, šteta se može podeliti na više kategorija. Svaka od njih zahteva drugačiji pristup pri dokumentovanju i podnošenju zahteva. Proces za ostvarivanje prava na naknadu zavisi upravo od vrste štete i okolnosti nezgode.

Pogledajte pregled osnovnih vrsta šteta i pokrića:

| Vrsta štete | Pokrivena osnovnom polisom | Napomena |

|---|---|---|

| Materijalna šteta na vozilu | Da | Procena veštaka je obavezna |

| Telesna povreda | Da | Lekarska dokumentacija neophodna |

| Nematerijalna šteta (bol, strah) | Da | Procena suda ili lekara |

| Šteta na imovini (ograda, stub) | Da | Fotografije i procena obavezni |

| Izgubljena zarada | Da | Potvrda poslodavca i lekar |

| Šteta na vozilu krivca | Ne | Nije predmet ove polise |

| Psihičke posledice (PTSP) | Uslovno | Zavisi od polise i sudske prakse |

Praktični primeri pomažu da bolje razumete kada i kako ostvarujete pravo na naknadu:

Scenario 1: Oštećenje automobila. Vozač vas udari u parkiranom stanju. Vaš automobil ima oštećenu branu i svetla. U ovom slučaju imate pravo na naknadu materijalne štete. Osiguravač krivca plaća popravku ili isplaćuje tržišnu vrednost vozila ako je šteta totalna.

Scenario 2: Telesna povreda. Pretrpeli ste prelom rebra u saobraćajnoj nezgodi. Pored troškova lečenja, imate pravo i na naknadu nematerijalne štete zbog bola i patnje. Ovde je medicinska dokumentacija vaše najvažnije oruđe.

Scenario 3: Šteta na imovini. Vozač je izgubio kontrolu i srušio ogradu vašeg dvorišta. I ova vrsta štete ulazi u pokriće osiguranja odgovornosti, uz uslov da se dokaže uzročna veza između nezgode i oštećenja.

Pregled naknade štete u saobraćaju pokazuje da oštećeni često propuštaju da potražuju sve kategorije na koje imaju pravo, naročito nematerijalnu štetu koja u ukupnom iznosu može biti veća od materijalne.

Koraci pri prijavi štete:

- Odmah po nezgodi pozovite policiju i sačekajte zapisnik

- Fotografišite sva oštećenja, položaj vozila i okolinu

- Prikupite podatke svih učesnika nezgode i svedoka

- Pribavite kompletnu medicinsku dokumentaciju ako postoje povrede

- Kontaktirajte osiguravača krivca u roku koji polisa predviđa

Profesionalni savet: Nikada ne potpisujte izjavu o odricanju od daljih potraživanja dok ne budete sigurni da ste iskoristili sva svoja prava. Osiguravači ponekad nude brzu isplatu manjeg iznosa upravo kako bi izbegli veće obaveze.

Proces prijave štete: šta treba znati da biste dobili maksimalnu naknadu

Sada kada razumete tipove šteta i šta polisa pokriva, važno je da znate kako tačno funkcioniše vodič za maksimalnu naknadu u praksi. Svaki propust u ovom procesu može direktno uticati na iznos koji ćete dobiti.

Korak po korak, evo šta treba da uradite:

-

Obezbeđivanje mesta nezgode i pozivanje nadležnih. Odmah nakon nezgode uključite trouglove, pozovite hitnu pomoć ako ima povređenih i pozovite policiju. Zapisnik policije je jedan od ključnih dokumenata za vaš zahtev.

-

Dokumentovanje lica mesta. Fotografišite sve što vidite: oštećenja vozila, položaj vozila na kolovozu, saobraćajne znakove, tragove kočenja. Snimajte i iz daljine i iz blizine. Ove fotografije mogu biti presudne.

-

Prikupljanje podataka. Od krivca uzmite: ime i prezime, broj lične karte, broj polise osiguranja, naziv osiguravajuće kuće i kontakt telefon. Iste podatke uzmite i od eventualnih svedoka.

-

Prijavljivanje štete osiguravačem. Kontaktirajte osiguravača krivca i prijavite štetu u zakonskom roku. U Srbiji je opšti rok tri godine od dana nastanka štete, ali što pre prijavite, to bolje.

-

Procena štete. Osiguravač šalje svog procenitelja ili vas upućuje na ovlašćeni servis. Imate pravo da angažujete i svog nezavisnog veštaka, što se posebno preporučuje kod složenijih slučajeva.

-

Pregovaranje ili prihvatanje ponude. Osiguravač će vam dostaviti ponudu za naknadu. Ne morate prihvatiti prvu ponudu. Ako smatrate da iznos nije pravičan, možete pregovarati ili pokrenuti sudski postupak.

-

Naplata naknade. Nakon prihvatanja ili sudskog rešenja, sledi isplata na vaš račun.

Bitni dokumenti koje nikako ne smete propustiti:

- Zapisnik o saobraćajnoj nezgodi (od policije)

- Fotografije sa lica mesta

- Procena štete ovlašćenog servisera ili veštaka

- Medicinska dokumentacija (ako postoje povrede)

- Potvrda o izgubljenoj zaradi (od poslodavca)

- Izjave svedoka

Profesionalni savet: Ako osiguravač ponudi iznos koji vam deluje nizak, ne odbijajte odmah. Zatražite pisano obrazloženje kako su izračunali taj iznos. To vam daje osnovu za pregovaranje ili žalbu. Poznavanje vaših prava i koraka u ovom trenutku je od presudnog značaja.

Šta raditi kada osiguravač odbije zahtev ili nudi mali iznos? Najpre tražite pisano obrazloženje odbijanja. Zatim prikupite dodatne dokaze koji opovrgavaju navedene razloge. Ako ne uspete pregovorom, pravo je da se obratite Narodnoj banci Srbije kao regulatoru ili da pokrenete sudski postupak. Iskustvo pokazuje da put do maksimalne naknade za štetu često zahteva strpljenje, ali je moguć.

Tipične greške i prepreke prilikom naplate osiguranja odgovornosti

Čak i kada znate šta vam pripada, lako je napraviti grešku koja skupo košta. Pogrešni ili nepotpuni podaci mogu dovesti do smanjenja ili čak odbijanja naknade, a to je situacija u kojoj se nalazi mnogo oštećenih.

Najčešće greške koje oštećeni prave:

- Nepotpuna dokumentacija. Nedostaje jedan dokument i ceo zahtev se usporava ili odbija.

- Propušteni rokovi. Svaka polisa ima rokove za prijavu i podnošenje dokumenata. Kašnjenje može biti razlog za odbijanje.

- Potpisivanje izjave o odricanju. Mnogi oštećeni potpišu izjavu da nemaju daljih potraživanja u zamenu za brzu, ali manju isplatu.

- Loše tumačenje polise. Verujete da vas polisa pokriva u određenoj situaciji, ali ste pogrešno pročitali uslove.

- Neangažovanje stručnjaka. Pokušavate sve sami i propustite stavke koje bi stručnjak odmah primetio.

| Situacija | Pogrešno postupanje | Ispravno postupanje |

|---|---|---|

| Procena štete | Prihvatanje procene osiguravača bez provere | Angažovanje nezavisnog veštaka |

| Dokumentacija | Prijava bez svih dokumenata | Kompletan dosije pre prijave |

| Ponuda osiguravača | Prihvatanje prve ponude | Pregovaranje ili žalba |

| Rokovi | Čekanje da situacija “sazri” | Prijava štete odmah |

| Izjave | Potpisivanje bez čitanja | Konsultacija pre potpisivanja |

Stručna uloga osiguranja u šteti je zapravo da se naknada proceni što povoljnije za osiguravača, a ne za vas. Zato vaša uloga mora biti aktivna i informisana.

Kada se nađete pred odbijanjem zahteva, ne odustajte. Pravo na žalbu postoji i vodi ka internoj komisiji osiguravača. Ako ni to ne pomogne, Narodna banka Srbije prima pritužbe i posreduje između stranaka. Sudski put je poslednja opcija, ali često i najefikasnija za ozbiljnije iznose.

Koraci do naknade štete i isplata štete iz osiguranja su teme koje zahtevaju dobro poznavanje procedure. Ako niste sigurni u bilo koji korak, angažovanje stručnjaka nije trošak, to je investicija u pravičnu naknadu.

Zašto većina ljudi ne koristi sva svoja prava iz osiguranja odgovornosti

Kroz iskustvo rada sa oštećenima, primetili smo jednu pravilnost: najveća prepreka punoj naknadi nije zakon niti polisa, to je sam oštećeni koji ne veruje da može dobiti više. Mnogi dolaze sa stavom “dobiću koliko mi daju” i zaustave se na prvoj ponudi.

Problem je dublji od neznanja. Radi se o poverenju u sistem koji često nije na strani oštećenog. Osiguravači imaju iskusne timove i pravnike čiji je posao da minimizuju isplate. Vi, kao pojedinac, retko imate isto oruđe.

Pogrešne informacije iz okoline dodatno otežavaju situaciju. Komšija koji je “čuo” da se od osiguranja ne može puno dobiti, ujak koji vam savetuje da ne “lupate glavu” sa sudovima, oni vam nehotice umanjuju šanse za uspeh.

Istina je drugačija. Poznavanje prava, pravovremena i kompletna dokumentacija i zaštita imovine nakon nezgode vode do merljivo boljih rezultata. Upornost se isplati. Stručna pomoć se isplati. Ne prihvatajte manje od onoga što vam zakonski pripada.

Kako do maksimalne naknade uz pomoć stručnjaka

Sve što ste pročitali u ovom vodiču nije teorija. To su stvarni koraci koji vode do pravedne naknade, ali ih je ponekad teško primeniti u stresnom periodu nakon nezgode.

Udruženje Presretač nudi potpuno besplatnu podršku oštećenima u saobraćajnim nezgodama. Naš stručni tim vas vodi od prvog koraka do naplate, procenjuje štetu na terenu i sarađuje sa advokatskim kancelarijama kada je to potrebno. Brzina, iskustvo i poznavanje procedure znače da vi dobijate više, a stres prepuštate nama. Ako imate aktivan zahtev ili tek počinjete proces, naknada štete od vozila dostupna je uz naš tim. Naplata maksimalnog iznosa počinje jednim pozivom ili porukom. Kontaktirajte nas danas.

Najčešća pitanja

Da li osiguranje odgovornosti pokriva sve vrste štete u saobraćaju?

Osiguranje odgovornosti uglavnom pokriva materijalnu i nematerijalnu štetu trećih lica, ali ne i štetu na vozilu krivca. Različiti tipovi polisa pokrivaju različite štete, pa je važno proveriti uslove konkretne polise.

Šta raditi ako mi osiguranje umanji ili odbije zahtev za naknadu?

Preporučuje se prikupljanje dodatnih dokaza i savetovanje sa stručnjacima, jer postoji mogućnost žalbe ili sudskog puta. Pogrešno popunjen zahtev često dovodi do umanjenja naknade, što znači da se ispravnom dokumentacijom situacija može popraviti.

Koji su najvažniji dokumenti za prijavu štete osiguranju?

Neophodni su zapisnik o nezgodi, potpisane izjave učesnika i dokaz o oštećenju, u zavisnosti od vrste štete. Za svaki tip štete potrebna je odgovarajuća dokumentacija, a medicinska dokumentacija je ključna kada su u pitanju telesne povrede.

Da li je moguće dobiti maksimalnu naknadu samostalno ili je neophodna ekspertska pomoć?

U teoriji je moguće samostalno, ali praksa pokazuje da stručna podrška značajno povećava iznos i brzinu isplate. Ekspertska pomoć vodi do boljih rezultata jer stručnjaci poznaju procedure, rokove i taktike pregovaranja koje pojedinac teško može sam savladati.

Preporučeno

- Naknada Štete – Naplata Maksimalnog Iznosa Uz Pomoć – Odgovornost u saobraćajnim nezgodama: vaša prava i koraci

- Udruženje Presretač – Uloga osiguranja u šteti – Put do maksimalne naknade

- Naknada Štete – Naplata Maksimalnog Iznosa Uz Pomoć – Polisa osiguranja: kako do maksimalne naknade za štetu

- Udruženje Presretač – Naplata štete od osiguranja 2026: vodič za maksimalnu naknadu