TL;DR:

- Saobraćajne nezgode se često događaju neočekivano i prve greške na licu mesta mogu smanjiti pravo na odštetu.

- Prvi koraci uključuju obezbeđenje mesta, pozivanje policije, popunjavanje Evropskog izveštaja, fotografisanje i razmenu podataka, kako bi se izbegle gubitke.

Saobraćajna nezgoda uvek dolazi iznenada, a u tim prvim trenucima sekunde traju kao večnost. Većina ljudi ne zna odakle da počne, šta da kaže, šta da fotografiše, koga da pozove. Upravo te prve greške na licu mesta, ili u danima koji slede, često su razlog zašto mnogi na kraju dobiju mnogo manje od onoga na šta zakonski imaju pravo. Ovaj vodič prolazi kroz svaki korak koji vas čeka, od trenutka udara do momenta kada novac stigne na vaš račun, i objašnjava kako da celim procesom prođete sigurno i bez nepotrebnih gubitaka.

Sadržaj

Ključne Spoznaje

| Tačka |

Detalji |

| Prvi koraci presudni |

Reagovanje na licu mesta oblikuje ishod vaše prijave za štetu. |

| Kompletna dokumentacija |

Bez celokupne dokumentacije zahtev najčešće biva odbijen ili umanjen. |

| Znajte svoja prava |

Razlikovanje materijalne i nematerijalne štete povećava šanse za punu naknadu. |

| Prava i procedure |

Poznavanje zakona i propisa ubrzava i olakšava ostvarivanje prava iz osiguranja. |

| Stručna podrška |

Pomoć advokata ili agencije često dovodi do znatno veće isplate od osiguranja. |

Priprema na licu mesta: prvi i najvažniji koraci

Odmah po nezgodi, vaš um je pod udarom adrenalina. Ipak, upravo ono što uradite u prvih desetak minuta određuje koliko ćete lako i uspešno proći kroz ceo postupak naknade štete.

Prema prvim koracima koje propisuje dobra praksa za Srbiju, prijava štete u saobraćajnoj nezgodi zahteva da prvo zaustavite vozilo, obezbedite bezbednost svih učesnika, pozovete policiju ako ima povreda ili spora, popunite Evropski izveštaj za manje nezgode, slikate oštećenja i razmenite podatke sa drugim vozačem. Redosled je važan i ne sme se preskakati.

Evo konkretnih koraka u pravom redosledu:

- Zaustavite vozilo i uključite svetla za opasnost. Postavite trougao na propisanoj udaljenosti i obucite prsluk ako izlazite iz vozila.

- Proverite da li ima povređenih. Ako jeste, odmah pozovite 194 (hitna pomoć) i 192 (policija). Nikada ne premeštajte povređenu osobu bez medicinskog znanja.

- Pozovite policiju kada je to obavezno. Policija mora doći ako postoje povrede, ako ima spora o odgovornosti, ili ako je šteta veća od iznosa koji sporazumno možete rešiti.

- Popunite Evropski izveštaj za manje nezgode. Ovaj dokument popunjavaju oba vozača zajedno i on zamenjuje policijski zapisnik za štete bez povređenih i bez spora. Sve o tome kako se pravilno popunjava, možete pronaći u vodiču za popunjavanje Evropskog izveštaja.

- Razmenite podatke sa svim učesnicima. To uključuje ime i prezime, broj telefona, registarski broj vozila, naziv osiguravajućeg društva i broj polise osiguranja. Nikada ne potpisujte nikakvu izjavu o krivici na licu mesta.

- Fotografišite sve što vidite. Oštećenja na vozilima, položaj vozila, tragove kočenja, saobraćajne znakove, vidljivost, vremenske uslove, i povrede ako ih imate.

Upozorenje: Nikada ne prihvatajte gotovinu na licu mesta kao “rešenje” bez formalnog dokumenta. Bez pisanog traga, ostajete bez pravne zaštite i ne možete naknadno tražiti nikakvu kompenzaciju.

Profesionalni savet: Napravite barem 20 do 30 fotografija sa više uglova. Slike koje napravite telefonom sa metapodacima o tački GPS lokacije i vremenu su mnogo vrednije od bilo koje naknadne izjave svedoka.

Dokumentacija neophodna za prijavu štete

Nakon prvih koraka, vreme je da prikupite sve što je potrebno za formalno pokretanje postupka. Ovo je korak u kome se najčešće gube dani i sedmice jer se dokumenti skupljaju u poslednjem trenutku ili pogrešnim redosledom.

Kompletan spisak dokumentacije koji osiguravajuća društva u Srbiji zahtevaju uključuje: policijski zapisnik ili Evropski izveštaj, ličnu kartu, saobraćajnu i vozačku dozvolu, polisu osiguranja krivca, fotografije oštećenja, medicinsku dokumentaciju za povrede i procenu štete.

| Dokument |

Obavezan za |

Gde se pribavlja |

| Policijski zapisnik |

Nezgode sa povredama i sporom |

Nadležna policijska uprava |

| Evropski izveštaj |

Manje nezgode bez povređenih |

Potpisuje se na licu mesta |

| Medicinska dokumentacija |

Povrede, nematerijalna šteta |

Lekar, bolnica, specijalista |

| Procena štete na vozilu |

Materijalna šteta na vozilu |

Ovlašćeni procenitelj ili servis |

| Polisa osiguranja krivca |

Svi slučajevi |

Krivac je dužan da dostavi |

| Fotografije sa mesta nezgode |

Svi slučajevi |

Vaš telefon, odmah po nezgodi |

| Dokaz o gubitku zarade |

Izgubljena zarada |

Poslodavac, poreska uprava |

Za povrede je posebno važna medicinska dokumentacija. To znači izveštaj lekara hitne pomoći odmah posle nezgode, potom izveštaj specijaliste, rezultati pregleda i RTG, recepti za lekove, i sve račune za troškove lečenja. Ove papire skupljajte od prvog dana jer naknadno traženje iz arhive može potrajati nedeljama.

Evo šta ne smete propustiti:

- Svedočenja očevidaca, zajedno sa njihovim kontakt podacima

- Snimci kamera (saobraćajnih ili nadzornih kamera) ako postoje u blizini

- Izjava vašeg lekara o trajnosti i ozbiljnosti povreda

- Računi za prevoz, lek i medicinsku opremu

Ako niste sigurni koji dokumenti važe za vaš konkretan slučaj, detaljan praktični vodič o dokumentaciji razjašnjava to korak po korak. Pored toga, na sajtu možete saznati koji su priznati dokazi za naknadu od strane osiguravajućih društava i sudova.

Profesionalni savet: Napravite dve kopije svakog dokumenta od prvog dana. Jednu čuvajte u fizičkom obliku, a drugu skenirajte i sačuvajte na cloud servisu. Originali se lako gube, a bez njih je postupak znatno sporiji.

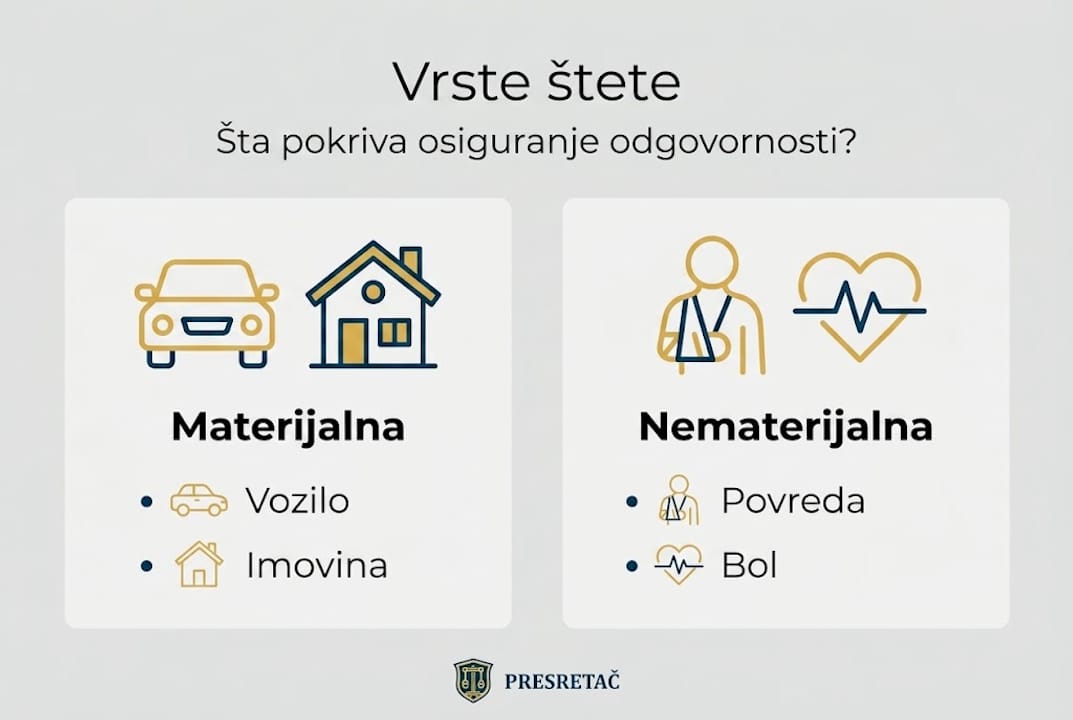

Vrste štete: šta i kako možete da naplatite

Kada imate dokaze, sledeće pitanje je: šta zapravo možete tražiti kao naknadu? Mnogi misle da je naknada ograničena samo na popravku vozila. U stvarnosti, zakon vam pruža mnogo širu zaštitu.

Prema Zakonu o obaveznom osiguranju u saobraćaju, postoje dve osnovne kategorije štete: materijalna i nematerijalna.

| Vrsta štete |

Šta pokriva |

Dokumentacija |

| Materijalna šteta |

Popravka vozila, zamena delova, izgubljena zarada, troškovi lečenja, prevoza, smeštaja |

Računi, procena servisa, potvrda poslodavca |

| Nematerijalna šteta |

Fizički bol, strah, duševna patnja, umanjenje životne aktivnosti |

Medicinska dokumentacija, izveštaj lekara, svedočanstvo |

Materijalna šteta je lakša za dokazivanje jer se temelji na računima i merljivim podacima. Obuhvata:

- Troškove popravke ili totalne štete na vozilu

- Gubitak zarade za vreme lečenja ili nesposobnosti za rad

- Medicinske troškove uključujući lekove, preglede, fizikalnu terapiju

- Troškove unajmljivanja zamenskog vozila

- Troškove prevoza do lekara i nazad

Nematerijalna šteta je složenija i često potcenjena. Bol i patnja, strah koji osećate mesecima posle nezgode, nemogućnost da živite životom koji ste živeli pre, gubitak hobija ili socijalnih aktivnosti, sve to ima svoju novčanu vrednost pred sudom. Važno je da imate pisane izveštaje lekara koji opisuju vašu situaciju što je preciznije moguće.

Detaljan pregled svih kategorija možete pronaći u vodiču o tipovima saobraćajnih šteta, koji objašnjava i šta se dešava kada je šteta veća od pokrića osiguranja.

Pravni okvir i postupak: kako izgleda prijava štete korak po korak

Razumevanje postupka je ono što vas razlikuje od onih koji čekaju mesecima bez rezultata. Zakon o obaveznom osiguranju u saobraćaju u Republici Srbiji propisuje obavezu osiguravajućih društava da odgovore na zahtev u roku od 90 dana. Ako to ne urade, stiču pravo na kamatu na iznos štete.

Prema proceduri propisanoj zakonom, prioritet u ciklusu prijave je dokumentacija i brzina podnošenja zahteva. Ako propustite rane rokove ili dostavite nepotpun zahtev, ceo postupak može biti odložen ili osporen. Slično iskustvo dele i internacionalni slučajevi, gde brzina reakcije i kompletnost dokumentacije direktno utiču na ishod.

Ovo je postupak koji trebate slediti:

- Prikupite kompletnu dokumentaciju pre podnošenja prijave.

- Podnesite prijavu štete osiguravajućem društvu krivca. To se radi lično, poštom ili elektronski, u zavisnosti od politike osiguravača. Zahtev mora biti pismeni.

- Osiguravač vrši procenu. Procenitelj dolazi na lice mesta ili u ovlašćeni servis. Budite prisutni i imajte sopstvenu procenu uz sebe za poređenje.

- Pratite rokove. Osiguravač je obavezan da donese odluku u roku od 90 dana od dana prijave potpune dokumentacije.

- Prihvatite ili odbijte ponudu. Ako je ponuda niža od realne štete, imate pravo da je odbijete i nastavite pregovore ili pokrenete sudski postupak.

- Angažujte stručnjaka ako dođe do spora. Advokat ili agencija za naplatu štete mogu pregovarati u vaše ime ili pokrenuti parnicu.

Važna napomena: Rok zastarelosti za podnošenje zahteva za naknadu štete u Srbiji je tri godine od dana nezgode. Za neke vrste štete, poput onih nastalih od povreda, rok može početi teći od momenta kada je šteta otkrivena.

Profesionalni savet: Uvek šaljite dokumentaciju preporučenom poštom ili tražite pismenu potvrdu prijema. Datum prijema je vaš zakonski zaštitnik jer od njega teku rokovi.

Kada dođe do komplikacija, ne odustajte. Sveobuhvatan pregled načina na koji možete dokazati štetu i ostvariti naknadu može vam biti oslonac u tim trenucima.

Najčešće greške i saveti za uspešan ishod

Čak i kada znate šta radite, lako je napraviti grešku pod pritiskom i stresom. Ove greške osiguravajuća društva redovno koriste da umanje ili odbiju vaš zahtev.

Prema iskustvima iz prakse, osiguravajuća društva često umanjuju iznose ili odlažu isplatu, a stručnjaci kao što su advokati i agencije za naplatu štete pomažu klijentima da pregovaraju i ostvare veću naknadu, uključujući i sudski put. Slično potvrđuju i iskustva iz prakse na globalnom nivou gde angažovanje stručnjaka povećava iznos naknade u proseku za 30 do 50 procenata.

Najčešće greške koje treba izbegavati:

- Nepotpuna dokumentacija pri prijavi. Svaki nedostajući dokument je razlog za odlaganje ili odbijanje.

- Davanje izjava osiguravaču bez pripreme. Sve što kažete može biti upotrebljeno kao argument protiv vas.

- Prihvatanje prve ponude bez provere. Prva ponuda osiguravača je gotovo uvek niža od realne vrednosti štete.

- Kašnjenje u podnošenju prijave. Što duže čekate, dokazi blede, svedoci zaboravljaju, a rokovi teku.

- Potpisivanje sporazuma bez pravne provere. Jednom potpisana nagodba zatvara mogućnost naknadnog zahteva.

- Ignorisanje nematerijalne štete. Bol, strah i duševna patnja su zakonski priznat osnov za naknadu i često donose značajne iznose.

“Naša praksa pokazuje da većina klijenata koji dolaze bez pravne pomoći prihvate između 40 i 60 procenata iznosa koji im zapravo pripada.”

Pravna pomoć nije luksuz, ona je investicija. Uz stručnjaka koji zna kako funkcionišu osiguravajuća društva, vaše šanse za pun iznos naknade su višestruko veće. Saznajte precizne korake ostvarivanja naknade i kako da ostvarite maksimalnu naplatu od osiguranja bez gubljenja vremena.

Profesionalni savet: Ako osiguravač ne odgovori u roku ili ponudi očigledno premali iznos, odmah zatražite mišljenje stručnjaka. Vreme ne radi u vašu korist kada je u pitanju pregovaranje sa osiguravačem.

Alternativni pogled: zašto je svaka prijava štete jedinstvena

Nakon svega što je navedeno, jedno mora biti jasno: ne postoji univerzalan recept koji radi za sve. Svaki slučaj nosi svoju kombinaciju faktora, vremenskih uslova, svedoka, tipova povreda, osiguravača, stepena krivice i ponašanja svih strana.

U dugogodišnjoj praksi sa klijentima koji su pretrpeli saobraćajne nezgode, videli smo slučajeve koji su izgledali jednostavno, a pokazali su se kao izuzetno složeni jer je jedna strana skrivila dokaze. Videli smo i slučajeve koji su izgledali bezizlazno, a rešeni su uspešno jer je iskusan stručnjak prepoznao ključnu grešku u proceni osiguravača.

Automatizovani saveti i šablonski vodiči mogu vam dati osnovu, ali ne mogu zameniti osobu koja sedi nasuprot vas, čuje vašu priču, pregleda vaše papire i kaže: “Ovde osiguravač greši i možemo to dokazati.” Ta individualna procena je ono što zaista menja ishod.

Ono što vidimo iznova i iznova jeste da klijenti koji dođu sa jasnom dokumentacijom, realnim očekivanjima i spremnošću da ustaju na svome pravu uvek prolaze bolje od onih koji se lako predaju. Ustrajnost nije tvrdoglavost. To je vaše zakonsko pravo. Vodič za maksimalnu naplatu štete kroz konkretne primere iz prakse pokazuje upravo tu razliku.

Pomoć na dohvat ruke: prijavite štetu uz stručnu podršku

Sve što ste pročitali u ovom vodiču pokazuje koliko je prijava štete zahtevna, posebno kada prolazite kroz nju po prvi put i u stresnim okolnostima. Greška na svakom koraku može koštati hiljade evra.

Upravo zato postoji Presretač. Naš tim stručnjaka besplatno procenjuje vaš slučaj, pomaže vam da prikupite svu potrebnu dokumentaciju, pregovara sa osiguravajućim društvima i, kada je potrebno, pokreće sudski postupak. Vodimo vas od prve prijave do poslednje isplate, bez skrivenih troškova i bez komplikovanog žargona. Ako ste pretrpeli saobraćajnu nezgodu i niste sigurni kako da krenete, prijavite štetu na vozilu već danas i neka stručnjaci preuzmu brigu o vašem slučaju.

Najčešća pitanja

Koji je rok za prijavu štete nakon saobraćajne nezgode?

Rok je obično tri godine od dana nezgode, a kod povrede i naknadno otkrivene štete može se produžiti prema odredbama Zakona o obaveznom osiguranju u saobraćaju.

Šta ako nemam Evropski izveštaj o saobraćajnoj nezgodi?

Ako nema Evropskog izveštaja, morate imati policijski zapisnik kao ključni dokaz jer bez jednog od ova dva dokumenta osiguravač može odbiti zahtev.

Da li mogu da prijavim štetu i ako nisam odmah pozvao policiju?

Za manje štete bez povređenih, dovoljan je Evropski izveštaj jer za manje nezgode nije obavezno prisustvo policije ako nema spora ni povređenih lica.

Da li imam pravo na naknadu ako sam delimično kriv?

Možete ostvariti delimičnu naknadu srazmerno stepenu odgovornosti drugog učesnika, jer zakon ne isključuje pravo na naknadu kada postoji podeljena krivica.

Šta raditi ako osiguranje ospori iznos štete?

U tom slučaju preporučuje se angažovanje advokata ili agencije jer stručnjaci pomažu u pregovorima i mogu pokrenuti parnicu radi ostvarivanja pune naknade.

Preporučeno

TL;DR:

- Nezavisna procena štete pruža objektivnu i realnu vrednost oštećenja.

- Koristi se kao dokaz u sudu i često omogućava dobijanje do 30% više od procene osiguranja.

- Odmah angažujte nezavisnog veštaka nakon nezgode za ostvarivanje maksimalne naknade i pravnu zaštitu.

Zašto toliko oštećenih u saobraćajnim nezgodama na kraju dobije daleko manju naknadu nego što im stvarno pripada? Odgovor gotovo uvek leži u jednoj stvari: proceni štete. Osiguravajuća društva imaju svoje veštake čiji je zadatak da zaštite interes kompanije, a ne vaš. Rezultat je predvidljiv: procena je niža, isplata je niža, a vi ostajete uskraćeni za novac koji vam zakonski pripada. Nezavisna procena štete menja ovu jednačinu. U ovom vodiču naučićete zašto je nezavisna procena ključna, kako funkcioniše u praksi i koji konkretni koraci vode do pravedne naknade.

Sadržaj

Ključne Spoznaje

| Tačka |

Detalji |

| Objektivnost procene |

Nezavisna procena pruža realan iznos naknade, štiteći vas od potcenjivanja osiguravača. |

| Veća transparentnost |

Uz nezavisnog veštaka dobijate preciznu i jasnu procenu, bez skrivenih interesa. |

| Brza i veća naplata |

Angažovanjem stručnjaka lakše i brže ostvarujete maksimalan iznos naknade. |

| Zaštita od skrivenih havarija |

Nezavisni stručnjaci otkrivaju prava oštećenja i sprečavaju prevare prilikom kupovine polovnog vozila. |

| Sudski dokaz |

Nezavisna procena često odlučuje u vašu korist pri sudskom sporu oko štete. |

Ključni benefiti nezavisne procene u procesu naknade štete

Nakon što doživite saobraćajnu nezgodu, osiguravajuće društvo brzo šalje svog veštaka na teren. Sve izgleda uredno i profesionalno. Ali iza kulisa, taj veštak radi u interesu kompanije koja mu plaća platu, a ne u vašem interesu. Upravo tu nezavisna procena štete menja sve.

Prednosti su konkretne i merljive:

- Objektivnost — Nezavisni procenitelj nema finansijski interes da smanji iznos štete. Njegova procena odražava realnu tržišnu vrednost oštećenja, bez pritiska osiguravača.

- Veća preciznost — Nezavisni stručnjaci koriste standardizovane metodologije i referentne cene delova i rada, koje su aktuelne i proverljive.

- Brže rešavanje sporova — Kada postoji objektivna procena treće strane, pregovori sa osiguranjem teku znatno brže, jer nema prostora za jednostrano tumačenje štete.

- Pravna snaga dokumenta — Nalaz nezavisnog veštaka prihvata se kao validan dokaz u sudskom postupku, što znatno jača vašu poziciju.

- Transparentnost procesa — Dobijate detaljan pisani izveštaj koji možete koristiti u pregovorima, ali i kao osnovu za pravnu zaštitu.

Posebno je važno naglasiti da iznos procene nezavisnog stručnjaka često bude i do 30% viši od procene osiguravajućeg veštaka. Razlika od 30% na oštećenju vrednom 3.000 evra znači 900 evra više u vašem džepu. To nije zanemarljiv iznos. Detaljnije o tome kako doći do maksimalne naknade za štetu možete pročitati na našem blogu.

“Nezavisni stručnjak pruža 100% objektivnost pri proceni štete.”

Kada znate da imate pravo na objektivnu procenu, koristite ga. Pravna zaštita nakon nezgode počinje upravo ovim korakom i osnažuje svaki naredni.

Profesionalni savet: Angažujte nezavisnog procenitelja odmah nakon nezgode, pre nego što potpišete bilo kakav sporazum sa osiguravačem. Kada jednom prihvatite ponuđeni iznos i potpišete sporazum, pravno je veoma teško tražiti razliku.

Šta razlikuje nezavisnu procenu od procene osiguranja

Sada kada znate benefite, osvetljavamo ključne razlike koje mogu presudno uticati na vašu odluku i na iznos koji ćete na kraju primiti.

Procena osiguravajućeg veštaka nije nužno netačna, ali je sistematski projektovana da bude konzervativna. Osiguravajući veštaci često potcenjuju štetu jer je neisplativo plaćati punu cenu, dok nezavisni stručnjak pruža potpunu objektivnost. Ovo nije slučajnost. To je poslovni model.

| Kriterijum |

Procena osiguranja |

Nezavisna procena |

| Ko plaća veštaka |

Osiguravajuće društvo |

Oštećeni ili treća strana |

| Primarni interes |

Zaštita kompanije |

Objektivna tržišna vrednost |

| Transparentnost izveštaja |

Često ograničena |

Detaljan pisani nalaz |

| Vrednost procene |

Sistematski niža |

Bliža realnoj vrednosti |

| Pravna snaga |

Ograničena |

Prihvaćena kao dokaz na sudu |

| Mogućnost žalbe |

Teška bez dokaza |

Znatno lakša |

| Korisnost za krivca |

Nije relevantna |

Da, štiti od preterane procene |

Poslednja stavka u tabeli je posebno zanimljiva. Nezavisna procena ne koristi samo oštećenima. Ako ste u poziciji krivca, a osiguravač oštećenog naplaćuje previše, nezavisna procena vam daje oruđe da zaštitite i sopstvene interese.

Statistički gledano, prema dostupnim podacima, skoro 41% polovnih vozila ima oštećenje, što samo po sebi govori koliko je precizna procena važna, ne samo nakon nezgode nego i pri kupovini vozila.

Ključne razlike koje morate znati:

- Procena osiguranja se temelji na internim cenama delova i internim normativima rada koji nisu uvek usklađeni sa tržištem.

- Nezavisna procena koristi aktualne tržišne cene i često uzima u obzir i deprecijaciju tržišne vrednosti vozila kao celinu.

- Osiguravajuća procena retko uzima u obzir nematerijalnu štetu ili troškove alternativnog prevoza tokom popravke.

Celokupan proces dokazivanja i realizacije štete postaje znatno efikasniji kada imate nezavisnu procenu u rukama.

Specifični slučajevi: totalna šteta, skrivene havarije i reciklirana vozila

Nakon objašnjenja razlika, ulazimo u konkretne situacije gde se prednosti nezavisne procene najjasnije vide i gde je njen uticaj na iznos naknade najdramatičniji.

Totalna šteta nastaje kada troškovi popravke prelaze tržišnu vrednost vozila. U tim slučajevima, osiguravač isplaćuje tržišnu vrednost vozila pre nezgode. Problem je što osiguravači često precenjuju ostatnu vrednost (salvage value) vozila i potcenjuju tržišnu vrednost pre nezgode, što direktno utiče na iznos koji dobijate.

Skrivene havarije su možda najopasnija kategorija. Radi se o vozilima koja su prošla kroz ozbiljnu nezgodu, ali su popravljena na način koji ne odražava pravo stanje konstrukcije vozila. Takva vozila cirkulišu na tržištu i prodaju se kao polovnjaci bez vidljivih tragova oštećenja.

Prema studiji, 40.8% polovnih vozila u Srbiji ima oštećenja, a 1.4% krije teške havarije koje premašuju 50% vrednosti vozila. Ovo nisu male brojke.

| Kategorija |

Procenat vozila u Srbiji |

Prosečno skrivanje oštećenja |

| Vozila bez oštećenja |

58.2% |

Nije primenljivo |

| Vozila sa manjim oštećenjima |

39.4% |

Delimično |

| Vozila sa teškim havarijom |

1.4% |

Najčešće potpuno skriveno |

Evo konkretnih koraka koje treba preduzeti u ovim situacijama:

- Pre kupovine polovnog vozila odmah angažujte nezavisnog veštaka. Inspekcija koja košta 50 do 100 evra može vas spasiti od kupovine vozila sa totalnom štetom u prošlosti.

- Nakon nezgode, pre nego što osiguravač donese odluku o totalnoj šteti, zatražite sopstvenu procenu tržišne vrednosti vozila od nezavisnog stručnjaka.

- Dokumentujte sve fotografijama u visokoj rezoluciji, posebno delove karoserije, šavove varova i boju panela koji mogu ukazivati na prethodne popravke.

- Proverite istoriju vozila kroz dostupne registre i servisne knjižice, ali nemojte se oslanjati isključivo na papire.

Detaljniji vodič o tome kako se obračunava šteta na vozilu objašnjava metodologije koje se primenjuju u Srbiji i koje će vam pomoći da razumete svoju procenu.

Profesionalni savet: Ako kupujete polovni automobil i prodavac odbija da dozvoli nezavisnu inspekciju pre kupovine, to je jasan signal da nešto krije. Nikada ne odustajte od svog prava na inspekciju.

Kako koristiti nezavisnu procenu za bržu i veću naknadu

Na osnovu konkretnih slučajeva, donosimo praktične savete kako da iskoristite nezavisnu procenu u svoju korist od prvog dana nakon nezgode pa sve do konačne naplate.

Proces izgleda ovako:

- Odmah nakon nezgode fotografišite sve: položaj vozila, oštećenja, registarske tablice, lice mesta. Fotografije su vaš prvi i najvažniji dokaz.

- Sačuvajte sve dokumente: policijski zapisnik, Evropski izveštaj o nezgodi (ukoliko postoji), izjave svedoka i medicinska dokumentacija ako postoje povrede.

- Odaberite nezavisnog veštaka koji ima licencu i iskustvo u proceni automobilske štete. Proverite reference i pitajte da li ima iskustvo sa vašom vrstom vozila.

- Naručite pisani nalaz koji sadrži detaljan opis svih oštećenja, referentne cene delova i rada, te konačan iznos procenjene štete.

- Uporedite nalaze: Postavite procenu nezavisnog veštaka nasuprot proceni osiguravača i identifikujte konkretne razlike stavku po stavku.

- Pokrenite pregovore sa osiguravačem koristeći nezavisnu procenu kao osnovu. Zahtevajte pisano obrazloženje za svaku razliku u iznosu.

- Angažujte pravnu pomoć ako osiguravač odbija da prizna razliku. Sa nezavisnim nalazom u rukama, vaša pravna pozicija je znatno jača.

Važni dokumenti i elementi koje morate imati:

- Fotografije oštećenja iz više uglova, uključujući detalje

- Kopija policijskog zapisnika ili Evropskog izveštaja

- Pisani nalaz nezavisnog veštaka sa specifikacijom troškova

- Računi za eventualne hitne popravke ili troškove vuče

- Medicinska dokumentacija ako postoje telesne povrede

- Primerci dopisa upućenih osiguravajućem društvu

Osiguravači favorizuju sopstvene procene za smanjenje isplata, ali nezavisni veštak balansira situaciju i koristan je čak i za krivca kada preti preterana procena. Koristite ovaj alat pametno i u pravo vreme.

Kompletan vodič za naplatu štete i informacije o tome kako do pravedne nadoknade dostupni su na našem sajtu i pokrivaju sve faze procesa.

Profesionalni savet: Nikada ne odustajte od nezavisnog veštaka ako se procena osiguravača razlikuje 20% ili više od onoga što vi procenjujete kao realnu vrednost. Razlika od 20% na ozbiljnijem oštećenju lako može biti više hiljada evra.

Naša perspektiva: zašto je nezavisna procena neizostavna i kako menja dinamiku naknade

Kroz rad sa oštećenima u saobraćajnim nezgodama u Srbiji, vidimo istu grešku iznova i iznova. Oštećeni veruju da će osiguravač postupiti pošteno. Prihvate prvu ponudu. Potpišu sporazum. I tek mesecima kasnije shvate da su ostali uskraćeni za iznos koji je bio dovoljan za potpunu popravku vozila ili nadoknadu medicinske štete.

Ovo nije pitanje zlobe. Radi se o sistemu koji je projektovan da favorizuje osiguravača. Veštak osiguravajućeg društva nije loš čovek. On samo radi posao koji mu je dodeljen, a taj posao podrazumeva minimizaciju isplata. Niko vam to neće reći na licu mesta, ali podaci to jasno potvrđuju.

Ono što nas posebno brine jeste situacija sa teškim štetama, naročito kada je vozilo iza granice isplativosti popravke. U tim slučajevima, razlika između procenjene tržišne vrednosti vozila pre nezgode i onoga što osiguravač nudi može biti dramatična. Videli smo slučajeve gde je nezavisna procena dovela do naknade koja je bila dvostruko viša od inicijalne ponude osiguravača.

Posebno važna dimenzija tiče se finansijske sigurnosti žrtava saobraćajnih nezgoda na duži rok. Kada je šteta potcenjena i naknada je nedovoljna, posledice se osećaju mesecima, ponekad i godinama. Neko je ostao bez vozila koje mu je potrebno za posao. Neko nije mogao da plati fizikalnu terapiju. Neko je uzeo kredit da pokrije razliku.

“Zanemarivanje nezavisne procene znači rizik gubitka hiljada evra, ne samo za oštećenog već i za vlasnika polovnog vozila.”

Naš stav je jasan: nezavisna procena nije luksuz. To je osnovno pravo svakog oštećenog i neophodan korak u procesu koji treba da obezbedi pravdu, a ne kompromis koji pogoduje samo jednoj strani.

Povežite se sa stručnjacima za nezavisnu procenu i ostvarite maksimalnu naknadu

Sada kada imate sve informacije, vreme je za konkretan korak ka rešenju. Ne morate prolaziti kroz ovaj proces sami, i ne bi trebalo da prolazite. Sistem je složen, rokovi su kratki, a greška može da košta znatno više nego što mislite.

Na portalu presretac.rs možete odmah pokrenuti postupak za naknadu štete na vozilima i dobiti stručnu pomoć bez ikakvih troškova za vas. Udruženje Presretač povezuje oštećene sa licenciranim nezavisnim veštacima, advokatima i svim resursima potrebnim za maksimalnu naknadu. Usluga je potpuno besplatna za oštećene, a ceo proces je osmišljen da bude što jednostavniji i brži. Ne čekajte. Rokovi za podnošenje zahteva teku od dana nezgode.

Najčešća pitanja o nezavisnoj proceni štete u saobraćajnim nezgodama

Da li nezavisna procena važi kao dokaz u sudskom postupku?

Nezavisna procena se prihvata kao validan dokaz pred sudom i često ima presudnu ulogu u određivanju iznosa naknade, posebno kada se značajno razlikuje od procene osiguravača.

Koliko veća može biti procena nezavisnog veštaka u odnosu na procenu osiguranja?

Procena nezavisnog stručnjaka često bude i 20 do 30% viša od procene osiguravajućeg veštaka, što na ozbiljnijim štetama može značiti razliku od više hiljada evra.

Koje dokumente treba pripremiti za nezavisnu procenu?

Potrebno je pripremiti zapisnik o nezgodi, fotografije oštećenja, račune za popravku i svu relevantnu dokumentaciju, uključujući i medicinsku ako postoje telesne povrede.

Šta ako se procene osiguranja i nezavisnog veštaka znatno razlikuju?

U tom slučaju, sud daje prednost objektivnijoj proceni nezavisnog veštaka, posebno ako su razlike izražene i potkrepljene detaljnim pisanim nalazom.

Koliko često se na tržištu polovnih vozila sreće skrivena havarija?

Prema studiji, čak 1.4% polovnih vozila krije tešku havariju, dok 40.8% ima manje ili srednje oštećenje koje se ne vidi golim okom.

Preporučeno

TL;DR:

- Vozači treba odmah da prikupe fotografije, podatke i policijski zapisnik nakon nezgode.

- Prijava štete mora se podneti osiguravaču u roku od 3 do 8 dana s kompletnom dokumentacijom.

- Učinkoviti suaktivni koraci i pravovremena komunikacija povećavaju šanse za punu naknadu štete.

Saobraćajna nezgoda vas zatekne uvek nespremne. Srce lupa, ruke drhte, a sekunde traju kao večnost dok pokušavate da shvatite šta se upravo dogodilo. U tim trenucima, pogrešan korak može vas koštati prava na naknadu štete ili vas uvući u dug i mukotrpan sudski postupak. Ovaj vodič postoji upravo zbog toga, da vam jasno i konkretno pokaže šta morate uraditi odmah, kako da prikupite pravu dokumentaciju, kome da se javite i kako da pratite proces sve do konačne isplate naknade.

Sadržaj

Ključne Spoznaje

| Tačka |

Detalji |

| Brza reakcija je ključ |

Odmah prikupljanje dokaza i dokumentacije znatno povećava šanse za naknadu štete. |

| Pravovremena prijava |

Štetu prijavite osiguravaču najkasnije u roku od 8 dana radi zaštite prava. |

| Izbegavajte česte greške |

Nezaboravljanje fotografija i potpune dokumentacije sprečava komplikacije u procesu. |

| Informišite se o pravima |

Poznavanje svojih prava olakšava svaki naredni korak i ubrzava proces naplate. |

Osnovni zahtevi i šta vam je potrebno nakon udesa

Nakon što ste shvatili važnost brzog reagovanja, važno je da budete sigurni da imate sve što je potrebno za prijavu štete. Prikupljanje dokaza odmah na mestu nezgode nije samo formalnost. To je osnova čitavog vašeg budućeg zahteva. Bez pravilno prikupljenih dokaza, osiguravajuće kuće imaju pun razlog da ospore vašu prijavu ili da smanje iznos naknade.

Pogledajte prvi koraci na mestu udesa kako biste bili sigurni da ne preskočite nijedan od ključnih koraka u prvim minutima posle nezgode.

Pregled obavezne dokumentacije i dokaza

| Dokument ili dokaz |

Zašto je važan |

| Fotografije mesta nezgode |

Vizuelni dokaz okolnosti i položaja vozila |

| Fotografije oštećenja vozila |

Temelj za procenu visine štete |

| Fotografije registarskih tablica |

Identifikacija učesnika u nezgodi |

| Lični podaci drugog vozača |

Kontakt i identifikacija krivca |

| Podaci o polisi osiguranja krivca |

Neophodan za prijavu štete |

| Policijski zapisnik ili Evropski izveštaj |

Zvanična potvrda okolnosti nezgode |

| Kontakti svedoka |

Podrška vašim tvrdnjama |

| Medicinska dokumentacija (ako ima povreda) |

Dokaz za naknadu telesnih povreda |

Posebno je važno da fotografišete vozila, oštećenja, registarske tablice i samo mesto nesreće odmah nakon udesa, dok su tragovi svežiji i situacija još neizmenjena. Nikada ne čekajte da se vozila pomere pre nego što napravite fotografije.

Najčešće greške u prikupljanju dokaza:

- Fotografisanje samo svog vozila, a ne i drugog učesnika i okolnih oštećenja

- Zaboravljanje da se zapišu kontakt podaci svedoka koji su u međuvremenu otišli

- Prihvatanje usmene izjave krivca bez pisane potvrde ili zapisnika

- Pomeranje vozila pre nego što su fotografisani trag kočenja i položaj

- Zanemarivanje fotografisanja saobraćajnih znakova, raskrsnice ili oznaka na putu

Profesionalni savet: Fotografišite uvek iz više uglova, sa bliskog i dalekog plana. Snimite i unutrašnjost vašeg vozila ako ima oštećenja, kao i vaše povrede ako postoje. Datum i vreme na fotografijama služe kao automatski dokaz kada su snimljene.

Koraci za prijavu štete: Uputstvo korak po korak

Kada ste prikupili potrebne dokaze, sledi najvažniji deo – pravilno prijavljivanje štete osiguravajućoj kući. Mnogi vozači greše upravo ovde, jer ne znaju tačno kome da se jave, u kom roku i šta da dostave. Evo kako da to uradite korak po korak.

-

Identifikujte osiguravajuću kuću krivca. Svaka polisa obaveznog osiguranja (AO) mora biti jasno naznačena na vozilu. Ako je krivac osiguran kod drugog osiguravača, prijavu podnosite njima.

-

Javite se što pre. Prema pravilima naplata štete od osiguranja, prijavu treba podneti osiguravaču krivca u roku od 3 do 8 dana, uz prilaganje zapisnika, fotografija i polise osiguranja. Što duže čekate, to je veća šansa da osiguravač ospori vašu prijavu.

-

Pripremite kompletnu dokumentaciju. Pre nego što odete u osiguravajuću kuću, proverite da li imate sve: policijski zapisnik ili Evropski izveštaj o nezgodi, fotografije, vaša lična dokumenta, saobraćajnu dozvolu i podatke o polisi krivca.

-

Podnesite pisanu prijavu. Prijava mora biti pisana, ne usmena. Tražite potvrdu prijema sa datumom, pečatom i potpisom ovlašćenog radnika. To je vaš dokaz da je prijava podneta na vreme.

-

Dozvolite procenu štete. Osiguravač ima pravo da pošalje svog procenitelja da pregleda vozilo. Imate pravo i na sopstvenog procenitelja, što je često pametno ako sumnjate da osiguravač potcenjuje štetu.

-

Pratite postupak u pisanoj formi. Svaka komunikacija sa osiguravačem treba biti pisana ili elektronska, da bi ostao trag. Izbegavajte dogovore telefonom bez naknadne pisane potvrde.

Za detaljan prikaz procedura pogledajte prijava štete osiguranju koji pokriva sve specifičnosti zavisno od vrste nezgode.

Klasična prijava nasuprot online prijavi

| Kriterijum |

Klasična prijava (lično) |

Online prijava |

| Brzina |

Sporija, zahteva odlazak |

Brža, moguća odmah |

| Dokumentacija |

Originali ili overene kopije |

Skenovi ili fotografije dokumenata |

| Potvrda prijema |

Fizički pečat i potpis |

Elektronska potvrda |

| Mogući problemi |

Redovi, radno vreme |

Tehnički problemi, sistem |

| Preporučeno za |

Složene slučajeve |

Jednostavnija oštećenja |

Važna napomena o rokovima: Rok za prijavu štete nije isto što i rok za ostvarivanje prava na naknadu. Pravo na naknadu štete u saobraćaju zastareva u roku od tri godine od dana saznanja za štetu i štetnika. Međutim, što pre prijavite, to je ceo proces brži i jednostavniji. Svi dokazi su tada svežiji, svedoci dostupniji, a vaša pozicija jača.

Saznajte više o tome koji materijali čine priznate dokaze za štetu kako biste bili potpuno sigurni da vaša dokumentacija može da izdrži scrutiny osiguravača.

Najčešće greške i kako ih izbeći

Posle upućenog podnošenja prijave važno je znati na koje zamke da obratite pažnju radi izbegavanja najčešćih grešaka. Iskustvo pokazuje da se iste greške ponavljaju iznova i iznova, i da u velikom broju slučajeva upravo one dovode do odbijanja prijave ili do isplate naknade koja je daleko manja od stvarne štete.

Greške koje najčešće skupo koštaju:

- Kašnjenje sa prijavom. Kako navodi AMC Srbija, osiguravaču krivca treba se javiti u roku od 3 do 8 dana. Prekoračenje ovog roka daje osiguravačima povod da odbiju ili komplikuju isplatu.

- Nepotpuna dokumentacija. Nedostajući policijski zapisnik, nedovoljno fotografija ili nečitljivi podaci o polisi mogu blokirati ceo postupak na nedeljama ili mesecima.

- Potpisivanje izjave bez pravne analize. Osiguravači ponekad traže da potpišete izjavu o “konačnom poravnanju” koja vas lišava prava na dalju nadoknadu. Ne potpisujte ništa pre nego što razumete šta potpisujete.

- Prihvatanje prve ponude. Prva ponuda osiguravača retko je i finalna ili pravedna. Imate pravo da pregovarate ili da angažujete nezavisnog procenitelja.

- Zanemarivanje medicinskih troškova. Ako imate povrede, svaka lekarska poseta, terapija ili dijagnostika mora biti dokumentovana i priložena uz zahtev za naknadu.

- Usmeni dogovori sa krivcem. Nikad ne prihvatajte dogovor “između četiri oka” bez pisanog traga. Takvi dogovori se teško dokazuju i krivac može naknadno promeniti iskaz.

Profesionalni savet: Napravite folder, fizički ili digitalni, u koji ćete smestiti sve što se odnosi na nezgodu: fotografije, kontakte svedoka, prepisku sa osiguravačem, medicinska dokumenta i račune za popravku. Organizovana dokumentacija skraćuje vreme rešavanja slučaja i jača vašu poziciju u svakom sporu.

Pogledajte kako da sprovedete zaštitu imovine posle nezgode i upoznajte se sa pravima posle nezgode koja vam garantuje zakon.

Šta dalje: Kako znate da je vaša prijava uspešna

Kada ste izbegli tipične greške, važno je da znate šta vas dalje očekuje i kako da proverite status naknade. Proces nakon predaje prijave može se činiti neprozirnim i frustrirajućim, ali postoje jasni koraci i alati koji vam pomažu da ostanete informisani i aktivni.

-

Proverite potvrdu prijave. Odmah nakon podnošenja, zatražite ili sačuvajte potvrdu prijema. Ona sadrži datum, broj predmeta i podatke o osiguravaču. Bez nje nemate dokaz da je prijava uopšte podneta.

-

Pratite komunikaciju. Osiguravač je zakonski obavezan da vam odgovori na pisani zahtev. Ako u razumnom roku, obično do 14 dana, ne dobijete odgovor, imate pravo da pošaljete pisani opomenu ili da se obratite Narodnoj banci Srbije kao regulatornom telu.

-

Dogovorite procenu vozila. Nakon prijave, osiguravač šalje svog procenitelja ili vas poziva da donesete vozilo. Imate pravo da angažujete sopstvenog sudskog veštaka ako smatrate da je procena preniska. Nezavisna procena često rezultira višim iznosom naknade.

-

Pratite rok za isplatu. Zakonom je propisano da osiguravač mora odlučiti o zahtevu i izvršiti isplatu u roku od 14 dana od dana dostavljanja kompletne dokumentacije. Kašnjenje nakon tog roka daje vam pravo na zakonsku kamatu.

-

U slučaju odbijanja, tražite pismeno obrazloženje. Osiguravač mora pisano obrazložiti svaku odluku o odbijanju ili smanjenju naknade. To obrazloženje je osnova za žalbu ili tužbu.

Postoje situacije gde fotografije vozila, oštećenja, registarskih tablica i mesta nesreće naknadno postaju ključni dokaz u žalbenom postupku, upravo zato što se stanje vozila menja tokom reparacije.

Statistički podatak: Prema podacima sa srpskog tržišta osiguranja, veliki broj osoba koji prijave štetu bez kompletne dokumentacije dobije manji iznos naknade ili se suoči sa odbijanjem prijave. Nasuprot tome, oni koji angažuju stručnu pomoć ili advokata u postupku, u proseku ostvaruju znatno veću naknadu, jer znaju kada i kako da ospore prvu ponudu osiguravača.

Za detaljno uputstvo o tome kako da ostvarite maksimalnu naplatu štete i koji su tačno koraci za naplatu štete u 2026. godini, postoji posebno pripremljeno uputstvo koje pokriva sve specifičnosti važećeg zakonodavstva.

Naša perspektiva: Zašto je praksa važnija od teorije

Propis kaže jedno, a stvarnost na terenu često kaže nešto sasvim drugo. Nakon rada sa velikim brojem korisnika koji su pretrpeli saobraćajne nezgode, jasno vidimo obrazac koji se ponavlja: oni koji su pratili samo formalne korake po zakonu, a zanemarili detalje i ličnu angažovanost, završavali su sa mnogo manjom naknadom od onih koji su bili aktivni i informisani.

Zakon propisuje rok, ali ne govori vam da osiguravači ponekad namerno odugovlače proces, nadajući se da ćete odustati ili prihvatiti nižu ponudu. Teorija kaže “prikupite dokumentaciju”, ali ne objašnjava da fotografija napravljena pola sata pre nego što su vozila pomerena može biti razlika između pune i nikakve naknade.

Svaki slučaj je jedinstven. Nezgoda na mokrom putu u krivini nije isto što i sudar u gradskom saobraćaju. Šteta na vozilu nije ista kao telesna povreda. I u svakom od tih slučajeva, iste formalne procedure daju različite rezultate, zavisno od toga koliko dobro razumete svoja prava i koliko ste brzi i precizni u prvim satima.

Naučili smo da je reakcija na licu mesta, dakle prvim minutima i satima, najvažnija. Osoba koja ostane mirna, napravi sistemske fotografije, uzme podatke od svedoka i insistira na policijskom zapisniku, ima daleko bolje izglede nego onaj ko je bio pasivan i čekao da “neko drugi sredi stvar.”

Finansijska sigurnost nakon nezgode ne zavisi samo od osiguravača, nego i od vaše aktivnosti. Pogledajte šta znači finansijska sigurnost u kontekstu saobraćajnih šteta i kako je možete zaštititi od prvog trenutka.

Pomoć u naplati štete i dodatni resursi

Razumemo da, čak i sa ovim vodičem u rukama, proces naplata štete može biti iscrpljujući i složen. Svaki slučaj nosi svoje specifičnosti, a birokratija zna da bude nepredvidiva.

Udruženje Presretač pruža besplatnu podršku osobama koje su pretrpele saobraćajne nezgode, od procene štete na terenu do saradnje sa advokatskim kancelarijama i praćenja celokupnog procesa do konačne isplate. Na naplata štete i podrška možete odmah pokrenuti vaš zahtev, bez ikakvih troškova i obaveza. Za specifičnu dokumentaciju i procenu šteta na vozilima tu su stručnjaci koji su prošli stotine sličnih slučajeva. Ako tražite dodatne alate i informacije, svakako posetite korisne servise za osiguranike koji su besplatno dostupni svima.

Najčešća pitanja

Šta prvo treba da uradim posle nezgode?

Prvo osigurajte ličnu bezbednost, zatim odmah napravite fotografije vozila i mesta i prikupite podatke o svim učesnicima i vozilima pre nego što se bilo šta pomeri.

U kom roku moram da prijavim štetu posle udesa?

Prema važećim pravilima, prijava se vrši u roku od 3 do 8 dana od nezgode osiguravaču krivca, uz prilaganje zapisnika, fotografija i polise osiguranja.

Šta raditi ako osiguranje odbije moju prijavu?

Možete podneti pisanu žalbu osiguravaču, obratiti se Narodnoj banci Srbije ili angažovati advokata. Važno je da imate kompletnu dokumentaciju i sve dokaze na jednom mestu.

Koja dokumentacija mi je neophodna za prijavu štete?

Potreban vam je policijski zapisnik ili Evropski izveštaj, fotografije oštećenja i tablica, vaša lična dokumenta i polisa osiguranja stranaka.

Koliko traje proces naplate štete?

Proces uglavnom traje od nekoliko dana do nekoliko nedelja za jednostavnije slučajeve, ali može trajati i mesecima ako dođe do spora oko visine naknade ili odgovornosti za nezgodu.

Preporučeno

TL;DR:

- Mnogi građani Srbije ne znaju svoja prava i ne koriste mogućnost prigovora na odluku osiguranja.

- Prigovor je važan mehanizam za zaštitu prava i može povećati iznos naknade.

- Pravilno prikupljanje dokaza i poštovanje rokova ključni su za uspeh u procesu.

Znate li da veliki broj građana Srbije ne primi pun iznos naknade štete jednostavno zato što ne poznaje svoja prava i procedure prigovora osiguranju? Osiguravajuće kuće donose odluke koje nisu uvek u vašu korist, a mnogi oštećeni prihvate prvu ponudu, ne znajući da imaju pravo na ponovni pregled slučaja. Ovaj vodič donosi konkretne korake, praktične savete i jasna objašnjenja koja će vam pomoći da uspešno uložite prigovor i dobijete iznos koji vam zaista pripada.

Sadržaj

Ključne Spoznaje

| Tačka |

Detalji |

| Rok za prigovor |

Imate 15 dana da uložite prigovor na odluku osiguravajuće kuće. |

| Dokumentacija je ključ |

Detaljna i tačna dokumentacija najviše utiče na ishod prigovora. |

| Pravna podrška |

Angažovanje stručnjaka povećava šanse za maksimalnu naknadu i ubrzava proces. |

| Upornost se isplati |

Ne odustajte posle prvog odbijanja — pravilno vođen prigovor može doneti punu naknadu. |

Šta znači prigovor na odluku osiguranja i kada je opravdan

Prigovor na odluku osiguranja je pisani zahtev kojim tražite od osiguravajuće kuće da ponovo razmotri svoju odluku. Nije reč o tužbi ni o sudskom postupku. Reč je o formalnom mehanizmu zaštite vaših prava koji postoji upravo za situacije kada smatrate da odluka nije pravedna ili nije zasnovana na svim relevantnim činjenicama.

Prigovor je opravdan u nizu situacija koje mnogi osiguranici propuste da prepoznaju. Pre nego što odlučite da li da ga uložite, proverite da li je vaš slučaj jedan od sledećih:

- Ponuđena naknada je niža od stvarne vrednosti štete na vozilu ili imovini

- Osiguravajuća kuća je odbila zahtev bez jasnog i obrazloženog razloga

- Nisu prizanati svi troškovi koji su nastali kao direktna posledica nezgode, poput troškova lečenja ili iznajmljivanja vozila

- Procena štete nije odražavala stvarno stanje vozila ili oštećenja

- Osiguranje se poziva na izuzetke iz polise koji po vašem mišljenju nisu primenjivi na vaš slučaj

- Rok isplate je prošao bez odgovarajućeg objašnjenja ili isplate

Prema pravima osiguranika za prigovor, prigovor možete podneti u roku od 15 dana od dana prijema odluke osiguravajuće kuće. Ovaj rok je zakonski i mora se poštovati. Ako ga propustite, gubite pravo na unutrašnji prigovor i morate se okrenuti dugotrajnijim pravnim postupcima.

Zapamtite: Osiguranje ima obavezu da vam dostavi transparentan, pismeni odgovor na vaš prigovor. Usmene izjave i telefonski razgovori nisu dovoljni i ne obavezuju osiguravajuću kuću.

Razlika između osiguranika koji ostvare punu naknadu i onih koji odustanu često nije u složenosti slučaja. Razlika je u tome da li je osiguranik znao da ima pravo da reaguje. Ako znate što podnošenje zahteva osiguranju zahteva od vas, već ste korak ispred.

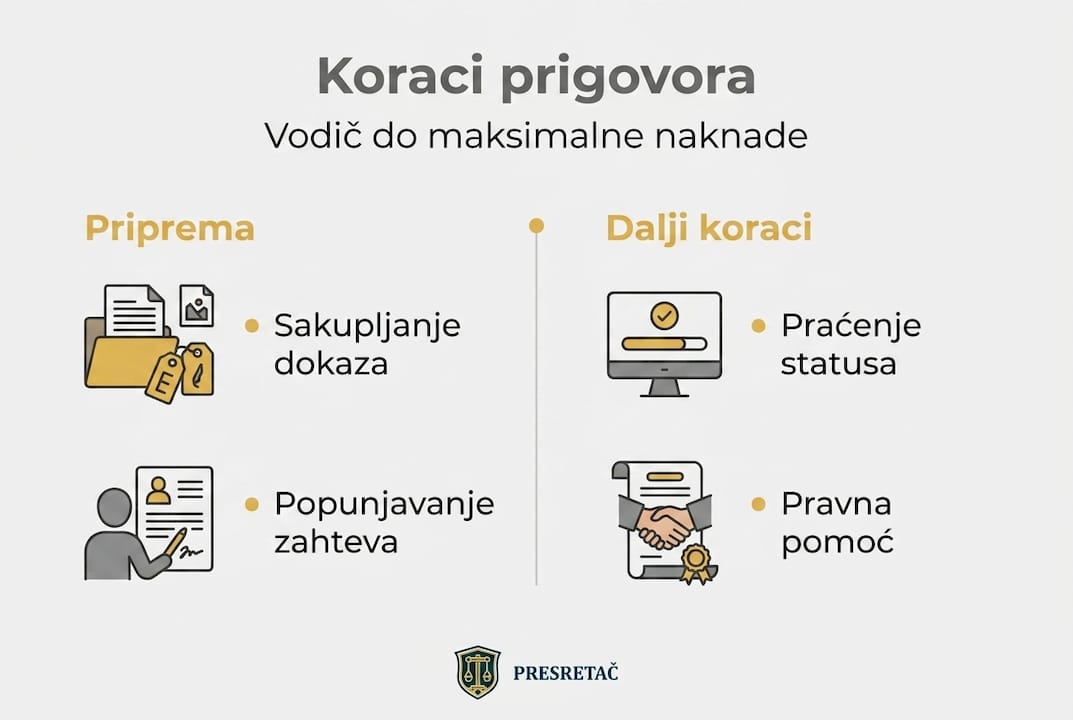

Koraci za ulaganje prigovora: organizacija i dokumentacija

Prigovor koji nije potkrepljen dokumentacijom teško prolazi. Osiguravajuće kuće imaju iskusne timove koji analiziraju svaki detalj. Vaš prigovor mora biti jasan, strukturisan i popraćen svim relevantnim dokazima.

Evo preciznih koraka koje treba preduzeti:

-

Prikupite celokupnu dokumentaciju iz slučaja. To uključuje zapisnik sa mesta nezgode, fotografije oštećenja vozila, medicinsku dokumentaciju ako je bilo povreda, te sve račune i procenu ovlašćenog servisa ili veštaka.

-

Pribavite original ili kopiju odluke osiguranja sa tačnim datumom prijema. Taj datum određuje vaš rok od 15 dana.

-

Pažljivo pročitajte obrazloženje odluke osiguranja. Identifikujte tačne razloge odbijanja ili umanjenja naknade. Na svaki razlog morate imati kontra argument potkrepljen dokazom.

-

Popunite obrazac za prigovor sa tačnim ličnim podacima, brojem polise, brojem štete i preciznim opisom razloga zbog kojih smatrate da je odluka pogrešna.

-

Priložite sve dokaze uz prigovor. Svaki dokaz koji posedujete, a koji je relevantan za slučaj, treba biti dostavljen. Više je uvek bolje od manje.

-

Pošaljite prigovor preporučenom poštom ili lično predajte u poslovnici osiguravajuće kuće uz potvrdu prijema. Čuvajte dokaz o dostavi.

-

Vodite evidenciju o svim komunikacijama. Svaki poziv, email ili pismo treba da bude zabeležen sa datumom i sadržajem razgovora.

Profesionalni savet: Kreirajte poseban folder, fizički ili digitalni, u koji ćete odlagati svaki dokument, svaki email i svaku belešku iz komunikacije sa osiguranjem. Ova evidencija može biti presudna ako slučaj ode u pravni postupak.

Sledeća tabela prikazuje koji dokumenti su neophodni i zašto su važni:

| Dokument |

Svrha |

Prioritet |

| Zapisnik sa mesta nezgode |

Utvrđivanje odgovornosti |

Obavezan |

| Fotografije oštećenja |

Vizuelni dokaz štete |

Obavezan |

| Procena ovlašćenog servisa |

Finansijska visina štete |

Obavezan |

| Medicinska dokumentacija |

Dokazivanje telesne povrede |

Kada postoji |

| Svedočanstva svedoka |

Podrška vašoj verziji događaja |

Preporučeno |

| Računi za troškove lečenja |

Naknada medicinskih troškova |

Kada postoji |

| Ugovor o iznajmljivanju vozila |

Naknada troška zamene vozila |

Kada postoji |

Detaljne procedure i dokumentaciju za prigovor pronađite u vodiču za maksimalnu naknadu. Temeljito razumevanje procesa, kako je prikazano u dokumentima potrebnim za prigovor, može biti presudno za ishod vašeg slučaja.

Posebno obratite pažnju na finansijsku sigurnost nakon nezgode, jer mnogi troškovi koji nastaju posle saobraćajne nezgode mogu biti nadoknađeni ako su pravilno dokumentovani i priloženi uz prigovor.

Šta posle podnetog prigovora: odgovori osiguranja i mogući ishodi

Nakon što ste podneli prigovor, osiguravajuća kuća ima zakonski rok od 30 dana da vam dostavi pisani odgovor. Ovaj rok počinje od dana prijema prigovora, pa je potvrda o dostavi koju ste čuvali sada ključna.

U praksi, postoje tri moguća scenarija, i važno je znati šta svaki od njih znači za vas:

- Prigovor je prihvaćen: Osiguranje koriguje svoju odluku i isplaćuje vam veći iznos naknade ili u potpunosti prihvata vaše potraživanje. Ovo je idealan ishod i rezultat dobro pripremljenog prigovora.

- Prigovor je delimično prihvaćen: Osiguranje prizna deo vaših zahteva, ali ne sve. U ovom slučaju možete prihvatiti kompromis ili nastaviti dalje pravne korake.

- Prigovor je odbijen: Osiguranje ostaje pri svojoj prvobitnoj odluci. Ovo nije kraj puta, ali zahteva ozbiljniju akciju.

| Ishod prigovora |

Šta to znači |

Sledeći korak |

| Prihvaćen |

Puna ili veća naknada |

Prihvatite isplatu |

| Delimično prihvaćen |

Deo zahteva priznat |

Procijenite isplativost daljeg postupka |

| Odbijen |

Ostaje prvobitna odluka |

Pokrenite pravni postupak |

| Bez odgovora u roku |

Kršenje zakonskih obaveza |

Žalba regulatoru ili tužba |

Važno je znati da kvalitet vaše dokumentacije i preciznost argumenata u prigovoru direktno utiču na ishod. Osiguravajuće kuće pažljivo analiziraju svaki prigovor, i onaj koji je potkrepljen čvrstim dokazima ima znatno veće šanse za uspeh. Prema podacima o trajanju procesa i mogućim scenarijima, slučajevi sa pravnom podrškom se rešavaju brže i povoljnije.

Šta možete da preduzimate ako je prigovor odbijen?

- Podneti pritužbu Narodnoj banci Srbije kao regulatoru osiguravajućih kuća

- Angažovati advokata specijalizovanog za osiguranje i pokrenuti sudski postupak

- Potražiti posredovanje putem institucija za alternativno rešavanje sporova

Ako niste sigurni koji korak je pravi za vas, pročitajte šta treba da uradite kada osiguranje odbije isplatu. Postoje i najpouzdanije opcije za odštetu koje vam mogu otvoriti nov put do pravde.

Kada angažovati pravnu pomoć i šta svaki osiguranik mora znati

Postoje situacije kada je angažovanje pravnog savetnika ne samo korisno, nego i neophodno. Ako oklevate, znajte: čekanje i odugovlačenje u ovim slučajevima uvek idu u korist osiguravajuće kuće, nikad u vašu.

Angažujte advokata ili pravnog savetnika kada:

- Šteta je velika i radi se o iznimno visokim iznosima naknade

- Prigovor je odbijen i smatrate da je odluka nepravedna

- Slučaj uključuje telesne povrede koje zahtevaju dugotrajna lečenja ili trajne posledice

- Osiguranje ignoriše vaše zahteve ili ne poštuje zakonske rokove

- Postoji spor oko odgovornosti za nezgodu

- Dokumentacija je složena i zahteva stručnu interpretaciju

Profesionalni savet: Kada birate advokata, tražite isključivo onoga koji ima iskustvo u sporovima sa osiguravajućim kućama. Opšti advokati možda nisu upoznati sa specifičnostima zakona o osiguranju, što može umanjiti efikasnost zastupanja.

Statistika: Prema podacima koji pokazuju da pravna pomoć smanjuje kašnjenja, osiguranici koji angažuju stručnu podršku ostvaruju do 40% brže rešavanje slučajeva u poređenju sa onima koji se bore sami.

Ova brojka nije slučajna. Advokati koji se bave osiguranjem poznaju argumente koje osiguravajuće kuće koriste i znaju kako da ih efikasno ospore. Znaju koji dokazi imaju najveću težinu i kako da ih prezentuju. Takvo znanje direktno utiče na konačni iznos naknade koji ćete primiti.

Pored angažovanja advokata, svaki osiguranik mora poznavati nekoliko ključnih pravila:

- Nikada ne potpisujte bilo kakav dokument osiguranja bez pažljivog čitanja, naročito stavke o odricanju od daljeg potraživanja

- Ne prihvatajte usmenu ponudu kao konačnu

- Sve dogovoreno mora biti u pisanoj formi

- Imate pravo da tražite kopiju celokupnog spisa vašeg predmeta od osiguravajuće kuće

Za zaštitu imovine i razumevanje vaših prava, pogledajte korake za zaštitu imovine nakon nezgode i detaljno uputstvo za naplatu osiguranja koje će vas provesti kroz ceo postupak korak po korak.

Naša perspektiva: šta naši korisnici nauče iz borbe za maksimalnu naknadu

Radili smo sa stotinama osiguranika koji su u početku pomislili da su izgubili bitku sa osiguravajućom kućom. Mnogi su nam se javljali tek nakon prvog odbijanja, iscrpljeni i obeshrabreni. I upravo tu leži najveća greška koju viđamo iznova i iznova: odustajanje nakon prvog “ne”.

Prvo odbijanje nije kraj procesa. Ono je, paradoksalno, početak pravog procesa. Osiguravajuće kuće računaju na to da će dio osiguranika odustati. Statistički, veliki broj korisnika prihvati niži iznos ili odustane od prigovora samo zato što ne znaju šta sledeće da urade.

Ono što ozbiljan, dokumentovan i uporan pristup donosi su konkretni rezultati. Videli smo slučajeve gde je korisnik dobio naknadu tri puta veću od prvobitno ponuđene, jednostavno zato što je uz stručnu pomoć podneo kvalitetan prigovor sa kompletnom dokumentacijom. Nije bila potrebna tužba. Nije bio potreban dug sudski postupak. Bio je potreban dobar prigovor i strpljenje.

Strpljenje je, zapravo, jedna od najmoćnijih alata kojim raspolažete. Osiguravajuće kuće su navikle na osiguranike koji žure, koji prihvataju prve ponude jer im je novac odmah potreban. Razumljivo je, situacija posle nezgode je stresna. Ali svako ko se sa nama konsultovao o iskustvima sa finansijskom sigurnošću potvrdio je isto: strpljiv, dokumentovan pristup isplati se finansijski.

Naš savet je jasan. Ne procenjujte sami da li vaš slučaj “vredi” borbe. Procenu prepustite stručnjacima. Vaš posao je da prikupite dokumentaciju, poštujete rokove i ne odustajete. Naš posao je da vam pomognemo da to uradite ispravno.

Kako vam Udruženje Presretač olakšava proces i povećava šanse za maksimalnu naknadu

Kada ste suočeni sa nepravednom odlukom osiguranja, poslednje što vam treba je da se snalazite sami u složenim procedurama i pravnim terminima.

Udruženje Presretač je tu da ceo proces preuzme na sebe. Od prvog prigovora do eventualnih pravnih postupaka, naš tim stoji uz vas u svakom koraku. Pružamo stručnu procenu vašeg slučaja, pomažemo u prikupljanju i organizaciji dokumentacije, i zastupamo vaše interese direktno pred osiguravajućom kućom. Usluga je potpuno besplatna za korisnike, što znači da nemate finansijski rizik. Sve što vam je potrebno je da nam se obratite i podelite detalje vašeg slučaja. Počnite danas i ostvarite naknadu štete na vozilu koju zaslužujete.

Najčešće postavljena pitanja

Koliko vremena imam za ulaganje prigovora na odluku osiguranja?

Prema roku za prigovor, prigovor se mora podneti u roku od 15 dana od dana kada ste primili pisanu odluku osiguravajuće kuće. Ovaj rok je zakonski i propuštanjem istog gubite pravo na unutrašnji prigovor.

Šta da radim ako osiguranje odbije moj prigovor?

Ako je prigovor odbijen, prema pravnim koracima posle odbijenog prigovora, možete podneti pritužbu Narodnoj banci Srbije ili angažovati advokata i pokrenuti sudski postupak za ostvarenje naknade.

Kako mogu dokazati iznos nastale štete prilikom prigovora?

Sakupljanje zapisnika, fotografija i procene ovlašćenog servisa ili veštaka je ključno, a prema uputstvima o dokazivanju štete, svaki trošak koji je nastao kao posledica nezgode treba biti dokumentovan računima i relevantnim potvrdama.

Da li je potrebna stručna pomoć za prigovor osiguranju?

Pravna pomoć nije obavezna, ali prema podacima o značaju pravne pomoći, značajno povećava šanse za uspešan prigovor i brže rešavanje slučaja, naročito kada je šteta velika ili kada je prvobitna odluka osiguranja posebno komplikovana.

Preporučeno

TL;DR:

- Osiguranje pokriva širok spektar medicinskih troškova, uključujući rehabilitaciju, transport i ortopedsku pomoć.

- Pravna i dokumentaciona priprema su ključni za maksimalnu naknadu i uspešno ostvarenje prava.

- Profesionalna pomoć povećava šanse za pravovremenu i punu isplatu odštete.

Mnogi koji su prošli kroz saobraćajnu nezgodu pretpostavljaju da osiguranje pokriva samo bolničke račune i lekove. To je jedna od najskupljih zabluda u celom odštetnom postupku. Skriveni medicinski izdaci, od transporta do rehabilitacije i ortopedskih pomagala, mogu lako udvojiti ili utrostručiti ukupan iznos koji imate pravo da ostvarite. Ovaj vodič jasno objašnjava koje kategorije troškova se zakonski priznatju, kako ih dokumentovati i koji su konkretni koraci da ne ostanete bez novca koji vam legitimno pripada.

Sadržaj

Ključne Spoznaje

| Tačka |

Detalji |

| Širok spektar troškova |

U odšteti se priznaju i osnovni i dodatni medicinski izdaci, nisu ograničeni samo na lečenje. |

| Dokazi su odlučujući |

Svaki trošak mora biti potkrijepljen računima ili medicinskim dokumentima za uspešnu naplatu. |

| Pravna pomoć štedi vreme |

Stručna podrška znatno povećava procenat i brzinu isplate medicinskih troškova. |

| Dopune su moguće |

Novi medicinski izdaci mogu biti uključeni i nakon početnog zahteva ako ih prijavite sa dokazima. |

Ko sve ima pravo na nadoknadu medicinskih troškova

Prva stvar koju treba razumeti jeste da pravo na nadoknadu medicinskih troškova nije rezervisano samo za vozača koji je vozio u trenutku nezgode. Zakon o obaveznom osiguranju u saobraćaju jasno definiše pojam “oštećenog lica” kao svaku osobu koja je pretrpela štetu usled saobraćajne nezgode, bez obzira na njen položaj u vozilu ili na putu. To znači da su i suvozači, putnici u autobusu, biciklisti i pešaci zakonski zaštićeni.

Da biste imali osnov za potraživanje, potrebno je ispuniti nekoliko ključnih uslova:

- Dokazana uzročno-posledična veza između nezgode i povrede, što se utvrđuje medicinskom dokumentacijom

- Nastupela šteta, odnosno stvarni medicinski izdaci koji su nastali kao direktna posledica povrede

- Odgovornost drugog učesnika u saobraćaju, koja se dokazuje policijskim zapisnikom, Evropskim izveštajem ili sudskom presudom

- Podnošenje zahteva u zakonskom roku, koji u Srbiji iznosi tri godine od dana saznanja za štetu i učinioca

Pored neposredno povređenih osoba, određena prava imaju i bliski srodnici. Na primer, ako je žrtva nesreće bila privremeno nesposobna za rad i zavisna od nege, njen supružnik, roditelj ili dete mogu potraživati troškove angažovane nege ili izgublje prihode. Pravo na potraživanje medicinskih troškova u slučaju smrtnog ishoda prelazi na naslednike.

Važno je znati: Ko sve ima zakonsko pravo na refundaciju medicinskih troškova posle saobraćajne nezgode precizno je određeno zakonom i zavisi od konkretnih okolnosti svakog slučaja. Savetujemo vam da svoja prava proverite pre nego što podnesete zahtev, jer nepotpune ili pogrešno formirane tužbe vode ka odbijanju ili umanjivanju naknade.

Razumevanje zakonskog okvira je prva stepenica. Sledeća je znati šta tačno možete tražiti, jer lista priznatih troškova je znatno duža nego što većina oštećenih pretpostavlja. Detaljan uvid u korake za ostvarivanje naknade pomoći će vam da sagledate celu proceduru.

Koji medicinski troškovi se priznaju u odštetnom zahtevu

Kada govorimo o medicinskim troškovima u odštetnim zahtevima, moramo napraviti jasnu razliku između osnovnih i dodatnih priznatih troškova. Ova razlika nije samo terminološka. Ona u praksi određuje da li ćete dobiti 30.000 dinara ili 150.000 dinara naknade.

Osnovna kategorija troškova

U osnovne medicinske troškove spadaju oni koje svi spontano nabrajaju: pregled lekara, dijagnostika poput rendgena i MRI snimanja, troškovi operacije, bolnički smeštaj i lekovi propisani na recept. Ove stavke su najlakše dokazive i osiguravajuće kuće ih gotovo uvek prihvataju uz odgovarajuće račune.

Dodatni, često propušteni troškovi

Ovde se krije pravi potencijal vašeg zahteva. Koje kategorije troškova osiguravajuće kuće i sudovi priznatju u praksi znatno je širi spektar nego što se pretpostavlja:

- Fizikalna rehabilitacija i fizioterapija uključujući sve terapijske sesije

- Transport do medicinskih ustanova i nazad, ukoliko niste bili u stanju sami da se vozite

- Ortopedska pomagala, kao što su štake, kolica, gips materijal, steznici, proteze

- Troškovi privatne zdravstvene nege ukoliko je bila neophodna i dokumentovana

- Psihološka terapija nastala kao posledica traumatskog iskustva nezgode

- Prilagođavanja u domaćinstvu za osobe sa trajnim posledicama (rampe, rukohvati)

- Lekovi bez recepta koji su direktno vezani za lečenje povreda

- Troškovi nege od strane bliskog lica koji se mogu vrednovati i nadoknaditi

| Vrsta troška |

Osnovna kategorija |

Dodatna kategorija |

| Pregled lekara |

Da |

|

| Bolničko lečenje |

Da |

|

| Lekovi na recept |

Da |

|

| MRI i CT snimanje |

Da |

|

| Fizioterapija |

|

Da |

| Transport do lekara |

|

Da |

| Ortopedska pomagala |

|

Da |

| Psihološka podrška |

|

Da |

| Privatna nega |

|

Da |

| Lekovi bez recepta |

|

Da |

Kao što tabela pokazuje, dodatna kategorija je znatno obimnija. Upravo te stavke najčešće ostaju van zahteva zbog neznanja ili nedovoljne dokumentacije.

Profesionalni savet: Vodite beleške o svakom putu do lekara, čak i ako putujete sopstvenim vozilom. Beležite datum, relaciju, razlog i eventualne troškove goriva ili prevoza. Ova evidencija, naizgled beznačajna, može doneti višehiljaditni iznos u vašem zahtevu. Detalji o dokazivanju medicinskih troškova objašnjeni su korak po korak, a tu ćete naći i priznate dokaze koji se prihvataju u praksi.

Dokazivanje i prikupljanje dokumentacije

Znate ko ima pravo i šta može tražiti. Sada dolazi najkritičniji korak: pravilno dokazivanje svakog troška. Bez uredne dokumentacije, čak i najopravdaniji zahtev može biti odbijen ili drastično umanjen.

Koja dokumentacija je neophodna za prihvatanje medicinskih troškova u odštetnom zahtevu deli se u nekoliko jasnih kategorija. Evo redosleda kojim ih je najpametnije prikupljati:

-

Medicinska dokumentacija iz hitne službe odmah po nezgodi. Ovo je vremenski najosjetljiviji dokaz jer pokazuje neposrednu vezu između nezgode i povrede. Tražite otpusna pisma, izveštaj lekara hitne pomoći i sve dijagnostičke nalaze.

-

Izveštaji specijalista svakog lekara koji vas je pregledao nakon nezgode. Svaki specijalista treba da jasno napiše dijagnozu i uzrok, koji mora biti neposredno vezan za saobraćajnu nezgodu.

-

Računi i priznanice za sve troškove bez izuzetka. To uključuje račune iz apoteke, račune za fizioterapiju, račune za ortopedska pomagala i račune za privatne preglede. Ukoliko ste platili gotovinom, tražite potpisanu potvrdu.

-

Potvrde o transportu ako ste koristili taksi, ambulantna kola ili ste angažovali privatnu osobu za prevoz. Dovoljni su izvodi s bankovnog računa ili računi iz taksi aplikacije.

-

Predračuni za buduće troškove ukoliko je lečenje još u toku. Ortoped ili fizijatar može izdati predračun za planiranu rehabilitaciju, a taj dokument se može priložiti uz zahtev kao anticipirani trošak.

-

Izjave svedoka ili bliskih osoba koji mogu potvrditi da ste zaista koristili negu ili bili nesposobni za normalne aktivnosti. Ovo je posebno važno za troškove nege od strane bliskog lica.

-

Policijski zapisnik ili Evropski izveštaj kojim se dokazuje sama nezgoda i krivica.

Česta greška: Mnogi oštećeni čuvaju samo “važne” račune i bacaju sitne potvrde. Ortopedski ulošci, zavoji, kreme za rehabilitaciju, sve to je deo medicinskog troška. Svaki papirić ima vrednost. Otvorite posebnu fasciklu od prvog dana i ubacujte sve bez razmišljanja o tome da li je “dovoljno važno”. Kompletna lista dokaza za medicinsku štetu pomoći će vam da ništa ne propustite.

Redosled podnošenja je takođe bitan. Najpre podnosite zahtev osiguravajućem društvu sa celokupnom dokumentacijom. Ako osiguranje odbije ili ponudi nedovoljan iznos, pristupa se sudskom putu. Tada su potpuni dokazi iz prve faze presudni za pozitivan ishod.

Kako osigurati maksimalnu nadoknadu: pravni saveti

Kada je dokumentacija kompletna, razlika između prosečnog i maksimalnog iznosa naknade uglavnom leži u načinu vođenja postupka. Ovo nije oblast gde “nekako će proći” funkcioniše. Postoji nekoliko konkretnih koraka koji statistički povećavaju šansu za potpuno prihvatanje svih troškova.

Ključni koraci za maksimalnu nadoknadu:

-

Angažujte stručnjaka odmah, ne nakon što osiguranje odbije zahtev. Preventivna pravna podrška je daleko efikasnija od reaktivne.

-

Nemojte prihvatiti prvu ponudu osiguranja bez analize. Osiguravajuće kuće redovno nude iznose znatno ispod stvarnog prava oštećenog.

-

Proverite rokove zastarelosti za svaki deo zahteva. Zastarelost je jedan od najčešćih razloga zbog kojih oštećeni ne mogu da ostvare prava koja su im zakonski garantovana.

-

Pratite napredak zahteva i reagujte na svaki zahtev za dopunu dokumentacije u roku koji osiguranje postavi.

-

Vodite pisanu komunikaciju sa osiguravajućim društvom. Telefonski razgovori nisu dovoljan dokaz u slučaju spora.

| Korak |

Zašto je važan |

Rok |

| Angažovanje stručnjaka |

Sprečava proceduralne greške |

Odmah po nezgodi |

| Prikupljanje dokumentacije |

Osnova svakog zahteva |

Kontinuirano |

| Podnošenje zahteva |

Pokretanje postupka |

Što pre |

| Praćenje zahteva |

Izbegavanje kašnjenja |

Svake 2 nedelje |

| Reakcija na ponudu |

Zaštita od potcenjivanja |

U roku od 8 dana |

Prema podacima objavljenim na temu 40% manje kašnjenja uz pravnu pomoć, oštećeni koji angažuju stručnu podršku u proseku čekaju značajno kraće na isplatu, a iznosi koje ostvaruju su konzistentno viši nego kod onih koji postupak vode samostalno.

Statistički podatak koji vredi znati: Oštećeni koji postupak vode uz stručnu pomoć beleže do 40% manje kašnjenja u isplati u poređenju sa onima koji zahtev podnose sami. Ovo nije apstraktna cifra. Meseci čekanja bez prihoda ili uz visoke medicinske troškove su ozbiljna finansijska opterećenja.

Saznajte više o tome kako su definisani koraci do maksimalne naknade i zašto je važno razumeti celokupan pravni okvir pre nego što pišete prvi zahtev. Informisanost o vašoj finansijskoj sigurnosti kao žrtve saobraćajne nezgode može presuditi koliko novca ćete na kraju dobiti.

Šta većina ljudi previđa prilikom traženja medicinskih troškova

Posle deset godina rada sa oštećenima u saobraćajnim nezgodama, uočavamo jedan ponavljajući obrazac. Nije reč o velikom propustu ili neznanju zakona. Radi se o sistematskom potcenjivanju sitnih stavki koje na kraju zbirno prave ogromnu razliku.

Tipičan primer: osoba pretrpi prelom noge, dobije terapiju u bolnici i podnese zahtev na osnovu bolničkih računa. Ispušta troškove rehabilitacije jer “nije bila sigurna da to ide uz zahtev.” Ispušta troškove prevoza jer “nije imala račun.” Ispušta troškove privatne nege jer “nije znala da se to može tražiti.” Na kraju dobije 30% onog što je zakonski imala pravo da ostvari.

Ovaj scenario nije retkost. On je, nažalost, pravilo.

Ono što zaista pravi razliku između prosečne i maksimalne naplate je sistematski pristup od prvog dana. Zamislite to kao fotografisanje svakog novčića koji potrošite zbog nezgode. Svaki je deo mozaika koji na kraju čini celokupnu sliku vašeg prava.

Drugi čest previd je psihološka šteta. Mnogi oštećeni ne uključuju troškove psihološke podrške jer se osećaju “slabo” ili misle da to neće biti prihvaćeno. Sudovi u Srbiji sve češće priznatju ove troškove kada su pravilno dokumentovani dijagnozom i računima za terapiju. Saobraćajna nezgoda je traumatični događaj i njene psihološke posledice su medicinska realnost, ne slabost.

Treći previd je čekanje. Što duže čekate da počnete da prikupljate dokumentaciju, teže je dokazati vezu između nezgode i troška. Medicinska evidencija bledi, svedoci zaboravljaju detalje, a rokovi neumoljivo teku. Odmah po stabilizaciji zdravstvenog stanja, krenite sa dokumentovanjem.

Saznajte kako zaštita finansijske sigurnosti izgleda u praksi i zašto je odabir besplatne pravne usluge za oštećene jedna od najkonkretnijih odluka koje možete doneti odmah posle nezgode.

Kako do stručne pomoći i sigurne naplate svih medicinskih troškova

Sve informacije koje ste upravo pročitali imaju stvarnu vrednost samo ako ih primenite na vašu konkretnu situaciju. A svaka situacija je drugačija. Vrsta povrede, krivica, dostupna dokumentacija, rok od nezgode i ponašanje osiguravajućeg društva variraju od slučaja do slučaja.

Upravo zato postoji stručna pomoć Presretač, servis namenjen isključivo osobama koje su pretrpele štetu u saobraćajnim nezgodama. Tim stručnjaka preuzima celokupan posao prikupljanja dokumentacije, komunikacije sa osiguravajućim kućama i pravnog zastupanja, potpuno besplatno za oštećenog. Naknada se naplaćuje isključivo iz ostvarene odštete, što znači da vi ne rizikujete ništa. Svaki medicinski trošak koji je dokumentovan i zakonski priznat biće uključen u vaš zahtev. Posetite stranicu sa detaljima o naplati štete i napravite prvi korak ka naknadi koju zaslužujete.

Najčešća pitanja

Koje medicinske troškove mogu tražiti u okviru odštete?

Možete tražiti sve medicinske izdatke vezane za lečenje povreda iz saobraćajne nezgode, uključujući bolničko lečenje, lekove, rehabilitaciju, transport i pomagala, a koje troškove oštećeni mogu tražiti detaljno je objašnjeno i za privatnu negu i psihološku terapiju.

Šta ako nemam sve račune i potvrde?

Bez uredne dokumentacije, troškovi najčešće ne mogu biti priznati, jer su dokazi ključ za odobravanje medicinskih troškova, i važnost dokumentacije ne može se prenaglasiti u nijednoj fazi postupka.

Da li imam pravo ako sam bio suvozač ili pešak?

I suvozači i pešaci imaju pravo na nadoknadu troškova ukoliko su povređeni u saobraćajnoj nezgodi, a prava drugih učesnika zakonski su jednako zaštićena kao i prava vozača.

Mogu li dodati izdatke nastale nakon početnog zahteva?

Moguće je, ali je važno da ih što pre dopunite validnom dokumentacijom i obavestite osiguranje, jer dopuna zahteva dodatnom dokumentacijom mora biti urađena u zakonski predviđenim rokovima kako bi bila prihvaćena.

Preporučeno

TL;DR:

- Osiguranje odgovornosti pokriva štetu na imovini, povrede i izgubljenu zaradu oštećenog lica.

- Proces naplate zahteva pravovremnu dokumentaciju, saradnju sa osiguravačem i, po potrebi, pravnu pomoć.

- Stručna podrška povećava šanse za maksimalnu naknadu i štedi vreme i stres oštećenih.

Mnogi oštećeni u saobraćajnim nezgodama provode mesece ne znajući tačno šta im osiguranje odgovornosti zaista duguje. Veruju da je proces previše komplikovan, da su isplate male ili da nemaju šanse da dobiju pravičnu naknadu. Upravo ta neinformisanost košta vas novca, vremena i mira. U ovom vodiču saznate šta osiguranje odgovornosti zaista pokriva, koje su vaše zakonske mogućnosti i kako korak po korak doći do maksimalne naknade, bez obzira na to da li ste tek doživeli nezgodu ili već imate aktivan zahtev.

Sadržaj

Ključne Spoznaje

| Tačka |

Detalji |

| Osiguranje odgovornosti štiti oštećene |

Pravilno korišćenje ove polise je ključno za naplatu štete nakon saobraćajne nezgode. |

| Postupak je definisan ali zahteva pažnju |

Detaljna dokumentacija i poznavanje prava znatno utiču na konačan iznos naknade. |

| Izbegnite česte greške |

Propusti u prijavi i nepoštovanje rokova mogu vas koštati značajnog dela nadoknade. |

| Stručna pomoć donosi sigurnost |

Pravna i finansijska podrška vodi do bolje, brže i veće isplate iz osiguranja odgovornosti. |

Šta je osiguranje odgovornosti i zašto je važno

Osiguranje odgovornosti je vrsta polise koja pokriva štetu koju jedna strana prouzrokuje drugoj. U saobraćajnom kontekstu, to znači da vozač koji je kriv za nezgodu ne plaća oštećenom iz svog džepa, već to čini njegova osiguravajuća kuća. Ova polisa je u Srbiji zakonski obavezna za svakog vlasnika motornog vozila i poznata je pod imenom obavezno osiguranje od autoodgovornosti.

Važno je razumeti jednu ključnu stvar: ova polisa štiti oštećenog, ne osiguranika koji je kriv. Ako vas neko udari vozilom, pravo na naknadu ostvarujete od osiguravača krivca, ne od sopstvenog osiguranja. Ovo je tačka u kojoj nastaje najveća zabuna.

Šta osiguranje odgovornosti pokriva:

- Materijalnu štetu na vozilu ili imovini oštećenog

- Nematerijalnu štetu kao što su bol, patnja i umanjenje životnih aktivnosti

- Troškove lečenja i rehabilitacije povređenih lica

- Izgubljenu zaradu u periodu oporavka

- Štetu na imovini trećih lica koja nisu bila direktni učesnici nezgode

Šta osiguranje odgovornosti ne pokriva:

- Štetu na vozilu samog krivca

- Štete nastale van saobraćajnih situacija (osim ako polisa to posebno navodi)

- Štete nastale namerno ili pod uticajem alkohola u određenim slučajevima

- Štete koje prelaze ugovorene iznose pokrića

“Različiti tipovi osiguranja odgovornosti u Srbiji pružaju različite nivoe zaštite u zavisnosti od konkretnog slučaja i polise,” napominju stručnjaci iz Udruženja Presretač. Zbog toga je pre podnošenja zahteva korisno upoznati se sa tipovima polisa u Srbiji kako biste znali u kojoj situaciji imate pravo na isplatu.

Zakonska obaveza posedovanja ove polise postoji upravo zbog zaštite trećih lica. Zamislite situaciju u kojoj vas udari vozač koji nema ni dinara na računu. Bez obaveznog osiguranja, vi kao oštećeni ne biste imali od koga naplatiti štetu. Fond za zaštitu osiguranika u takvim slučajevima preuzima isplatu, ali postupak može biti znatno duži.

Uobičajena zabluda je da osiguranje odgovornosti automatski isplaćuje ceo iznos štete bez potrebe za dokazivanjem. To nije tačno. Svaki zahtev prolazi kroz procenu, a osiguravač može osporiti iznos ili vrstu štete. Zato je priprema dokumentacije od prvog trenutka ključna za uspeh vašeg zahteva.

Vrste šteta i pokriće kroz osiguranje odgovornosti

Kada dođe do saobraćajne nezgode, šteta se može podeliti na više kategorija. Svaka od njih zahteva drugačiji pristup pri dokumentovanju i podnošenju zahteva. Proces za ostvarivanje prava na naknadu zavisi upravo od vrste štete i okolnosti nezgode.

Pogledajte pregled osnovnih vrsta šteta i pokrića:

| Vrsta štete |

Pokrivena osnovnom polisom |

Napomena |

| Materijalna šteta na vozilu |

Da |

Procena veštaka je obavezna |

| Telesna povreda |

Da |

Lekarska dokumentacija neophodna |

| Nematerijalna šteta (bol, strah) |

Da |

Procena suda ili lekara |

| Šteta na imovini (ograda, stub) |

Da |

Fotografije i procena obavezni |

| Izgubljena zarada |

Da |

Potvrda poslodavca i lekar |

| Šteta na vozilu krivca |

Ne |

Nije predmet ove polise |

| Psihičke posledice (PTSP) |

Uslovno |

Zavisi od polise i sudske prakse |

Praktični primeri pomažu da bolje razumete kada i kako ostvarujete pravo na naknadu:

Scenario 1: Oštećenje automobila. Vozač vas udari u parkiranom stanju. Vaš automobil ima oštećenu branu i svetla. U ovom slučaju imate pravo na naknadu materijalne štete. Osiguravač krivca plaća popravku ili isplaćuje tržišnu vrednost vozila ako je šteta totalna.

Scenario 2: Telesna povreda. Pretrpeli ste prelom rebra u saobraćajnoj nezgodi. Pored troškova lečenja, imate pravo i na naknadu nematerijalne štete zbog bola i patnje. Ovde je medicinska dokumentacija vaše najvažnije oruđe.

Scenario 3: Šteta na imovini. Vozač je izgubio kontrolu i srušio ogradu vašeg dvorišta. I ova vrsta štete ulazi u pokriće osiguranja odgovornosti, uz uslov da se dokaže uzročna veza između nezgode i oštećenja.

Pregled naknade štete u saobraćaju pokazuje da oštećeni često propuštaju da potražuju sve kategorije na koje imaju pravo, naročito nematerijalnu štetu koja u ukupnom iznosu može biti veća od materijalne.

Koraci pri prijavi štete:

- Odmah po nezgodi pozovite policiju i sačekajte zapisnik

- Fotografišite sva oštećenja, položaj vozila i okolinu

- Prikupite podatke svih učesnika nezgode i svedoka

- Pribavite kompletnu medicinsku dokumentaciju ako postoje povrede

- Kontaktirajte osiguravača krivca u roku koji polisa predviđa

Profesionalni savet: Nikada ne potpisujte izjavu o odricanju od daljih potraživanja dok ne budete sigurni da ste iskoristili sva svoja prava. Osiguravači ponekad nude brzu isplatu manjeg iznosa upravo kako bi izbegli veće obaveze.

Proces prijave štete: šta treba znati da biste dobili maksimalnu naknadu

Sada kada razumete tipove šteta i šta polisa pokriva, važno je da znate kako tačno funkcioniše vodič za maksimalnu naknadu u praksi. Svaki propust u ovom procesu može direktno uticati na iznos koji ćete dobiti.

Korak po korak, evo šta treba da uradite:

-

Obezbeđivanje mesta nezgode i pozivanje nadležnih. Odmah nakon nezgode uključite trouglove, pozovite hitnu pomoć ako ima povređenih i pozovite policiju. Zapisnik policije je jedan od ključnih dokumenata za vaš zahtev.

-

Dokumentovanje lica mesta. Fotografišite sve što vidite: oštećenja vozila, položaj vozila na kolovozu, saobraćajne znakove, tragove kočenja. Snimajte i iz daljine i iz blizine. Ove fotografije mogu biti presudne.

-

Prikupljanje podataka. Od krivca uzmite: ime i prezime, broj lične karte, broj polise osiguranja, naziv osiguravajuće kuće i kontakt telefon. Iste podatke uzmite i od eventualnih svedoka.

-