Koraci nakon udesa: Praktični vodič do naknade štete

TL;DR:

- Vozači treba odmah da prikupe fotografije, podatke i policijski zapisnik nakon nezgode.

- Prijava štete mora se podneti osiguravaču u roku od 3 do 8 dana s kompletnom dokumentacijom.

- Učinkoviti suaktivni koraci i pravovremena komunikacija povećavaju šanse za punu naknadu štete.

Saobraćajna nezgoda vas zatekne uvek nespremne. Srce lupa, ruke drhte, a sekunde traju kao večnost dok pokušavate da shvatite šta se upravo dogodilo. U tim trenucima, pogrešan korak može vas koštati prava na naknadu štete ili vas uvući u dug i mukotrpan sudski postupak. Ovaj vodič postoji upravo zbog toga, da vam jasno i konkretno pokaže šta morate uraditi odmah, kako da prikupite pravu dokumentaciju, kome da se javite i kako da pratite proces sve do konačne isplate naknade.

Sadržaj

- Osnovni zahtevi i šta vam je potrebno nakon udesa

- Koraci za prijavu štete: Uputstvo korak po korak

- Najčešće greške i kako ih izbeći

- Šta dalje: Kako znate da je vaša prijava uspešna

- Naša perspektiva: Zašto je praksa važnija od teorije

- Pomoć u naplati štete i dodatni resursi

- Najčešća pitanja

Ključne Spoznaje

| Tačka | Detalji |

|---|---|

| Brza reakcija je ključ | Odmah prikupljanje dokaza i dokumentacije znatno povećava šanse za naknadu štete. |

| Pravovremena prijava | Štetu prijavite osiguravaču najkasnije u roku od 8 dana radi zaštite prava. |

| Izbegavajte česte greške | Nezaboravljanje fotografija i potpune dokumentacije sprečava komplikacije u procesu. |

| Informišite se o pravima | Poznavanje svojih prava olakšava svaki naredni korak i ubrzava proces naplate. |

Osnovni zahtevi i šta vam je potrebno nakon udesa

Nakon što ste shvatili važnost brzog reagovanja, važno je da budete sigurni da imate sve što je potrebno za prijavu štete. Prikupljanje dokaza odmah na mestu nezgode nije samo formalnost. To je osnova čitavog vašeg budućeg zahteva. Bez pravilno prikupljenih dokaza, osiguravajuće kuće imaju pun razlog da ospore vašu prijavu ili da smanje iznos naknade.

Pogledajte prvi koraci na mestu udesa kako biste bili sigurni da ne preskočite nijedan od ključnih koraka u prvim minutima posle nezgode.

Pregled obavezne dokumentacije i dokaza

| Dokument ili dokaz | Zašto je važan |

|---|---|

| Fotografije mesta nezgode | Vizuelni dokaz okolnosti i položaja vozila |

| Fotografije oštećenja vozila | Temelj za procenu visine štete |

| Fotografije registarskih tablica | Identifikacija učesnika u nezgodi |

| Lični podaci drugog vozača | Kontakt i identifikacija krivca |

| Podaci o polisi osiguranja krivca | Neophodan za prijavu štete |

| Policijski zapisnik ili Evropski izveštaj | Zvanična potvrda okolnosti nezgode |

| Kontakti svedoka | Podrška vašim tvrdnjama |

| Medicinska dokumentacija (ako ima povreda) | Dokaz za naknadu telesnih povreda |

Posebno je važno da fotografišete vozila, oštećenja, registarske tablice i samo mesto nesreće odmah nakon udesa, dok su tragovi svežiji i situacija još neizmenjena. Nikada ne čekajte da se vozila pomere pre nego što napravite fotografije.

Najčešće greške u prikupljanju dokaza:

- Fotografisanje samo svog vozila, a ne i drugog učesnika i okolnih oštećenja

- Zaboravljanje da se zapišu kontakt podaci svedoka koji su u međuvremenu otišli

- Prihvatanje usmene izjave krivca bez pisane potvrde ili zapisnika

- Pomeranje vozila pre nego što su fotografisani trag kočenja i položaj

- Zanemarivanje fotografisanja saobraćajnih znakova, raskrsnice ili oznaka na putu

Profesionalni savet: Fotografišite uvek iz više uglova, sa bliskog i dalekog plana. Snimite i unutrašnjost vašeg vozila ako ima oštećenja, kao i vaše povrede ako postoje. Datum i vreme na fotografijama služe kao automatski dokaz kada su snimljene.

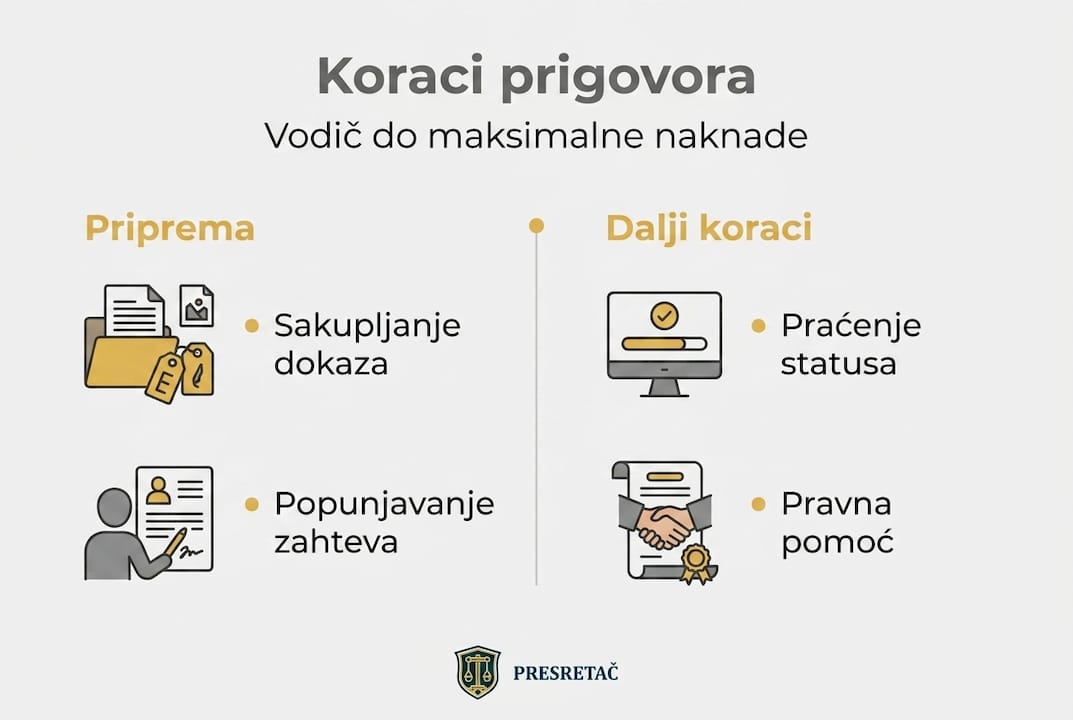

Koraci za prijavu štete: Uputstvo korak po korak

Kada ste prikupili potrebne dokaze, sledi najvažniji deo – pravilno prijavljivanje štete osiguravajućoj kući. Mnogi vozači greše upravo ovde, jer ne znaju tačno kome da se jave, u kom roku i šta da dostave. Evo kako da to uradite korak po korak.

-

Identifikujte osiguravajuću kuću krivca. Svaka polisa obaveznog osiguranja (AO) mora biti jasno naznačena na vozilu. Ako je krivac osiguran kod drugog osiguravača, prijavu podnosite njima.

-

Javite se što pre. Prema pravilima naplata štete od osiguranja, prijavu treba podneti osiguravaču krivca u roku od 3 do 8 dana, uz prilaganje zapisnika, fotografija i polise osiguranja. Što duže čekate, to je veća šansa da osiguravač ospori vašu prijavu.

-

Pripremite kompletnu dokumentaciju. Pre nego što odete u osiguravajuću kuću, proverite da li imate sve: policijski zapisnik ili Evropski izveštaj o nezgodi, fotografije, vaša lična dokumenta, saobraćajnu dozvolu i podatke o polisi krivca.

-

Podnesite pisanu prijavu. Prijava mora biti pisana, ne usmena. Tražite potvrdu prijema sa datumom, pečatom i potpisom ovlašćenog radnika. To je vaš dokaz da je prijava podneta na vreme.

-

Dozvolite procenu štete. Osiguravač ima pravo da pošalje svog procenitelja da pregleda vozilo. Imate pravo i na sopstvenog procenitelja, što je često pametno ako sumnjate da osiguravač potcenjuje štetu.

-

Pratite postupak u pisanoj formi. Svaka komunikacija sa osiguravačem treba biti pisana ili elektronska, da bi ostao trag. Izbegavajte dogovore telefonom bez naknadne pisane potvrde.

Za detaljan prikaz procedura pogledajte prijava štete osiguranju koji pokriva sve specifičnosti zavisno od vrste nezgode.

Klasična prijava nasuprot online prijavi

| Kriterijum | Klasična prijava (lično) | Online prijava |

|---|---|---|

| Brzina | Sporija, zahteva odlazak | Brža, moguća odmah |

| Dokumentacija | Originali ili overene kopije | Skenovi ili fotografije dokumenata |

| Potvrda prijema | Fizički pečat i potpis | Elektronska potvrda |

| Mogući problemi | Redovi, radno vreme | Tehnički problemi, sistem |

| Preporučeno za | Složene slučajeve | Jednostavnija oštećenja |

Važna napomena o rokovima: Rok za prijavu štete nije isto što i rok za ostvarivanje prava na naknadu. Pravo na naknadu štete u saobraćaju zastareva u roku od tri godine od dana saznanja za štetu i štetnika. Međutim, što pre prijavite, to je ceo proces brži i jednostavniji. Svi dokazi su tada svežiji, svedoci dostupniji, a vaša pozicija jača.

Saznajte više o tome koji materijali čine priznate dokaze za štetu kako biste bili potpuno sigurni da vaša dokumentacija može da izdrži scrutiny osiguravača.

Najčešće greške i kako ih izbeći

Posle upućenog podnošenja prijave važno je znati na koje zamke da obratite pažnju radi izbegavanja najčešćih grešaka. Iskustvo pokazuje da se iste greške ponavljaju iznova i iznova, i da u velikom broju slučajeva upravo one dovode do odbijanja prijave ili do isplate naknade koja je daleko manja od stvarne štete.

Greške koje najčešće skupo koštaju:

- Kašnjenje sa prijavom. Kako navodi AMC Srbija, osiguravaču krivca treba se javiti u roku od 3 do 8 dana. Prekoračenje ovog roka daje osiguravačima povod da odbiju ili komplikuju isplatu.

- Nepotpuna dokumentacija. Nedostajući policijski zapisnik, nedovoljno fotografija ili nečitljivi podaci o polisi mogu blokirati ceo postupak na nedeljama ili mesecima.

- Potpisivanje izjave bez pravne analize. Osiguravači ponekad traže da potpišete izjavu o “konačnom poravnanju” koja vas lišava prava na dalju nadoknadu. Ne potpisujte ništa pre nego što razumete šta potpisujete.

- Prihvatanje prve ponude. Prva ponuda osiguravača retko je i finalna ili pravedna. Imate pravo da pregovarate ili da angažujete nezavisnog procenitelja.

- Zanemarivanje medicinskih troškova. Ako imate povrede, svaka lekarska poseta, terapija ili dijagnostika mora biti dokumentovana i priložena uz zahtev za naknadu.

- Usmeni dogovori sa krivcem. Nikad ne prihvatajte dogovor “između četiri oka” bez pisanog traga. Takvi dogovori se teško dokazuju i krivac može naknadno promeniti iskaz.

Profesionalni savet: Napravite folder, fizički ili digitalni, u koji ćete smestiti sve što se odnosi na nezgodu: fotografije, kontakte svedoka, prepisku sa osiguravačem, medicinska dokumenta i račune za popravku. Organizovana dokumentacija skraćuje vreme rešavanja slučaja i jača vašu poziciju u svakom sporu.

Pogledajte kako da sprovedete zaštitu imovine posle nezgode i upoznajte se sa pravima posle nezgode koja vam garantuje zakon.

Šta dalje: Kako znate da je vaša prijava uspešna

Kada ste izbegli tipične greške, važno je da znate šta vas dalje očekuje i kako da proverite status naknade. Proces nakon predaje prijave može se činiti neprozirnim i frustrirajućim, ali postoje jasni koraci i alati koji vam pomažu da ostanete informisani i aktivni.

-

Proverite potvrdu prijave. Odmah nakon podnošenja, zatražite ili sačuvajte potvrdu prijema. Ona sadrži datum, broj predmeta i podatke o osiguravaču. Bez nje nemate dokaz da je prijava uopšte podneta.

-

Pratite komunikaciju. Osiguravač je zakonski obavezan da vam odgovori na pisani zahtev. Ako u razumnom roku, obično do 14 dana, ne dobijete odgovor, imate pravo da pošaljete pisani opomenu ili da se obratite Narodnoj banci Srbije kao regulatornom telu.

-

Dogovorite procenu vozila. Nakon prijave, osiguravač šalje svog procenitelja ili vas poziva da donesete vozilo. Imate pravo da angažujete sopstvenog sudskog veštaka ako smatrate da je procena preniska. Nezavisna procena često rezultira višim iznosom naknade.

-

Pratite rok za isplatu. Zakonom je propisano da osiguravač mora odlučiti o zahtevu i izvršiti isplatu u roku od 14 dana od dana dostavljanja kompletne dokumentacije. Kašnjenje nakon tog roka daje vam pravo na zakonsku kamatu.

-

U slučaju odbijanja, tražite pismeno obrazloženje. Osiguravač mora pisano obrazložiti svaku odluku o odbijanju ili smanjenju naknade. To obrazloženje je osnova za žalbu ili tužbu.

Postoje situacije gde fotografije vozila, oštećenja, registarskih tablica i mesta nesreće naknadno postaju ključni dokaz u žalbenom postupku, upravo zato što se stanje vozila menja tokom reparacije.

Statistički podatak: Prema podacima sa srpskog tržišta osiguranja, veliki broj osoba koji prijave štetu bez kompletne dokumentacije dobije manji iznos naknade ili se suoči sa odbijanjem prijave. Nasuprot tome, oni koji angažuju stručnu pomoć ili advokata u postupku, u proseku ostvaruju znatno veću naknadu, jer znaju kada i kako da ospore prvu ponudu osiguravača.

Za detaljno uputstvo o tome kako da ostvarite maksimalnu naplatu štete i koji su tačno koraci za naplatu štete u 2026. godini, postoji posebno pripremljeno uputstvo koje pokriva sve specifičnosti važećeg zakonodavstva.

Naša perspektiva: Zašto je praksa važnija od teorije

Propis kaže jedno, a stvarnost na terenu često kaže nešto sasvim drugo. Nakon rada sa velikim brojem korisnika koji su pretrpeli saobraćajne nezgode, jasno vidimo obrazac koji se ponavlja: oni koji su pratili samo formalne korake po zakonu, a zanemarili detalje i ličnu angažovanost, završavali su sa mnogo manjom naknadom od onih koji su bili aktivni i informisani.

Zakon propisuje rok, ali ne govori vam da osiguravači ponekad namerno odugovlače proces, nadajući se da ćete odustati ili prihvatiti nižu ponudu. Teorija kaže “prikupite dokumentaciju”, ali ne objašnjava da fotografija napravljena pola sata pre nego što su vozila pomerena može biti razlika između pune i nikakve naknade.

Svaki slučaj je jedinstven. Nezgoda na mokrom putu u krivini nije isto što i sudar u gradskom saobraćaju. Šteta na vozilu nije ista kao telesna povreda. I u svakom od tih slučajeva, iste formalne procedure daju različite rezultate, zavisno od toga koliko dobro razumete svoja prava i koliko ste brzi i precizni u prvim satima.

Naučili smo da je reakcija na licu mesta, dakle prvim minutima i satima, najvažnija. Osoba koja ostane mirna, napravi sistemske fotografije, uzme podatke od svedoka i insistira na policijskom zapisniku, ima daleko bolje izglede nego onaj ko je bio pasivan i čekao da “neko drugi sredi stvar.”

Finansijska sigurnost nakon nezgode ne zavisi samo od osiguravača, nego i od vaše aktivnosti. Pogledajte šta znači finansijska sigurnost u kontekstu saobraćajnih šteta i kako je možete zaštititi od prvog trenutka.

Pomoć u naplati štete i dodatni resursi

Razumemo da, čak i sa ovim vodičem u rukama, proces naplata štete može biti iscrpljujući i složen. Svaki slučaj nosi svoje specifičnosti, a birokratija zna da bude nepredvidiva.

Udruženje Presretač pruža besplatnu podršku osobama koje su pretrpele saobraćajne nezgode, od procene štete na terenu do saradnje sa advokatskim kancelarijama i praćenja celokupnog procesa do konačne isplate. Na naplata štete i podrška možete odmah pokrenuti vaš zahtev, bez ikakvih troškova i obaveza. Za specifičnu dokumentaciju i procenu šteta na vozilima tu su stručnjaci koji su prošli stotine sličnih slučajeva. Ako tražite dodatne alate i informacije, svakako posetite korisne servise za osiguranike koji su besplatno dostupni svima.

Najčešća pitanja

Šta prvo treba da uradim posle nezgode?

Prvo osigurajte ličnu bezbednost, zatim odmah napravite fotografije vozila i mesta i prikupite podatke o svim učesnicima i vozilima pre nego što se bilo šta pomeri.

U kom roku moram da prijavim štetu posle udesa?

Prema važećim pravilima, prijava se vrši u roku od 3 do 8 dana od nezgode osiguravaču krivca, uz prilaganje zapisnika, fotografija i polise osiguranja.

Šta raditi ako osiguranje odbije moju prijavu?

Možete podneti pisanu žalbu osiguravaču, obratiti se Narodnoj banci Srbije ili angažovati advokata. Važno je da imate kompletnu dokumentaciju i sve dokaze na jednom mestu.

Koja dokumentacija mi je neophodna za prijavu štete?

Potreban vam je policijski zapisnik ili Evropski izveštaj, fotografije oštećenja i tablica, vaša lična dokumenta i polisa osiguranja stranaka.

Koliko traje proces naplate štete?

Proces uglavnom traje od nekoliko dana do nekoliko nedelja za jednostavnije slučajeve, ali može trajati i mesecima ako dođe do spora oko visine naknade ili odgovornosti za nezgodu.

Preporučeno

- Naknada Štete – Naplata Maksimalnog Iznosa Uz Pomoć – Koraci za naplatu štete u Srbiji 2026: vodič za naknadu

- Naknada Štete – Naplata Maksimalnog Iznosa Uz Pomoć – Vodič za maksimalnu naplatu štete u saobraćajnim nezgodama

- Naknada Štete – Naplata Maksimalnog Iznosa Uz Pomoć – Praktičan vodič za prijavu saobraćajne nezgode i naknadu štete

- Naknada Štete – Naplata Maksimalnog Iznosa Uz Pomoć – Koraci do maksimalne naknade za štetu u saobraćaju 2026