TL;DR:

- Procena štete na vozilu je ključna za ostvarivanje maksimalne naknade nakon saobraćajne nezgode. Različite metode uključuju vizuelni, tehnički, nezavisni i softverski pregled, svaki sa svojim prednostima i ograničenjima. Pravilna priprema, dokumentacija i angažovanje nezavisnog procenitelja su od suštinskog značaja za pravdu i punu kompenzaciju.

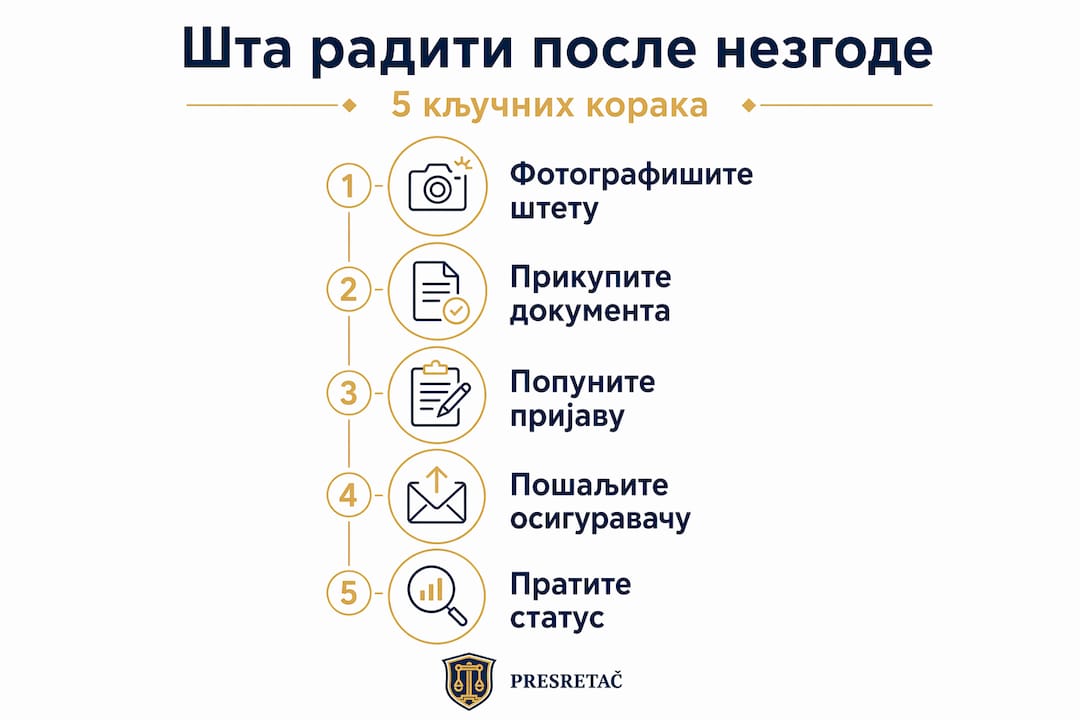

Procena štete na vozilu posle saobraćajne nezgode je formalni postupak utvrđivanja obima i vrednosti oštećenja, koji direktno određuje visinu naknade koju možete ostvariti od osiguravajućeg društva ili odgovornog lica. Načini procene vozila posle nezgode obuhvataju vizuelni pregled, tehnički pregled u ovlašćenom servisu, angažovanje nezavisnog procenitelja i upotrebu kalkulacionih softverskih alata. Svaki od ovih metoda ima svoju svrhu, prednosti i ograničenja. Razumevanje razlika između njih može biti presudno za to koliko novca ćete na kraju dobiti. Ovaj vodič vam objašnjava svaki korak, od mesta nezgode do konačne isplate.

Koji su osnovni načini procene štete na vozilu posle nezgode?

Procena oštećenja vozila nije jedinstven postupak. Postoji više metoda koje se koriste zavisno od vrste nezgode, obima štete i vrste osiguranja.

- Vizuelni pregled i fotografisanje je prvi i najbrži korak. Procenitelj ili ovlašćeni inspektor pregleda vidljiva oštećenja karoserije, stakla, felni i enterijera. Fotografije iz više uglova, uključujući broj šasije, čine osnovu svakog zahteva za naknadu. Detaljno fotografisanje oštećenja iz više uglova i dokumentovanje broja šasije uz tehnički pregled su ključni vodiči u postupku za stručnu i preciznu procenu.

- Tehnički pregled u ovlašćenom servisu otkriva skrivena oštećenja koja nisu vidljiva golim okom, kao što su deformacije šasije, oštećenja sistema vešanja ili kočnica. Ovaj pregled je obavezan kada postoji sumnja na strukturna oštećenja.

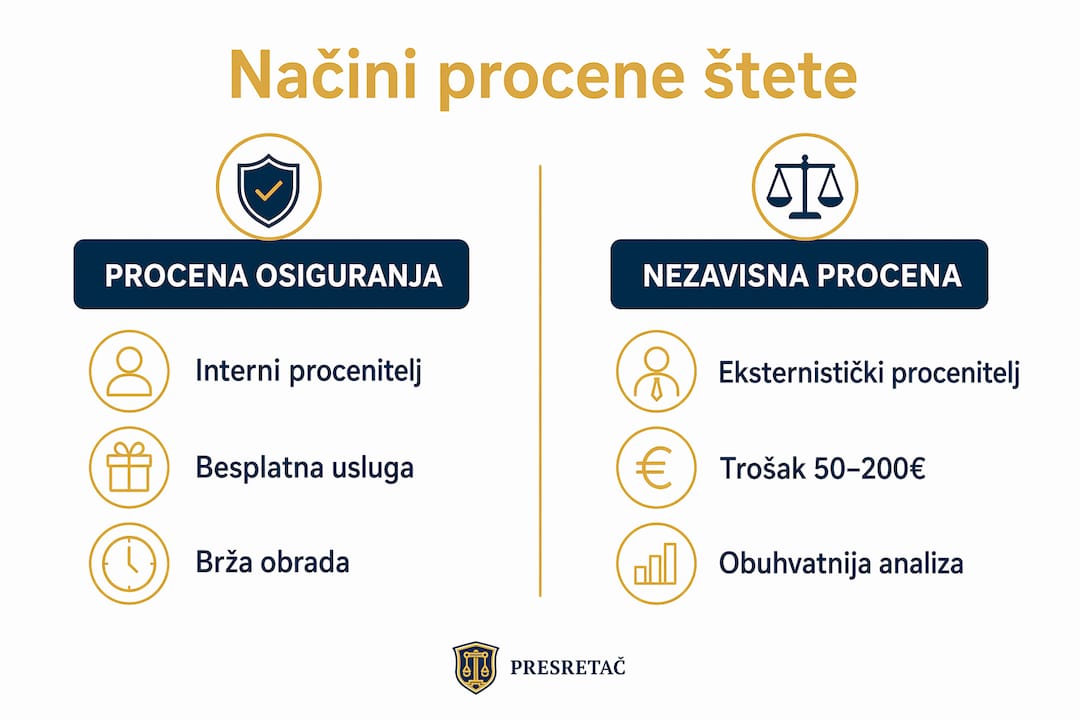

- Nezavisni procenitelj je stručnjak koji nije u radnom odnosu sa osiguravajućim društvom i koji procenu vrši isključivo u interesu vlasnika vozila. Ovaj pristup je posebno vredan u spornim slučajevima.

- Softverski i kalkulacioni alati poput Audatex ili Eurotax sistema koriste se za standardizovano utvrđivanje vrednosti rezervnih delova i radnih sati. Osiguravajuća društva u Srbiji najčešće koriste upravo ove alate.

- Procena od strane osiguravajućeg društva podrazumeva angažovanje internog procenitelja koji radi za osiguranje. Ovaj metod je brz i besplatan za korisnika, ali može rezultirati nižom procenom.

Profesionalni savet: Pre nego što potpišete bilo koji dokument koji vam osiguranje dostavi nakon procene, pažljivo pročitajte sve stavke. Potpis na zapisniku o proceni može ograničiti vaše pravo na žalbu ili dopunsku naknadu.

Dokumentacija je temelj svakog uspešnog zahteva. Dokazna dokumentacija sa mesta nezgode je ključna za objektivnu procenu, a vozači treba da izbegavaju iznošenje pretpostavki o krivici. Bez fotografija, zapisnika policije i potvrde o tehničkom pregledu, svaki zahtev postaje teži za dokazivanje.

Kako pravilno pripremiti vozilo i dokumentaciju za procenu?

Priprema pre procene direktno utiče na preciznost i brzinu celog postupka. Evo konkretnih koraka koje treba preduzeti odmah posle nezgode.

- Fotografišite sve odmah na licu mesta. Snimite oštećenja na svim vozilima, položaj vozila na putu, saobraćajne znakove, tragove kočenja i eventualne povrede. Fotografije sa vremenskim pečatom imaju veću dokaznu vrednost.

- Sačuvajte svu dokumentaciju. Obavezna dokumentacija za procenu uključuje saobraćajnu dozvolu, polisu osiguranja, zapisnik policije ili popunjeni Evropski izveštaj o nezgodi, kao i ličnu kartu.

- Ne popravljajte vozilo pre procene. Svaka popravka, čak i manja, može otežati ili onemogućiti tačnu procenu štete. Sačekajte da procenitelj pregleda vozilo u stanju u kakvom je ostalo posle nezgode.

- Kontaktirajte procenitelja što pre. Što pre zakažete pregled, to su dokazi svežiji i manje podložni spoljnim uticajima. Mnoga osiguravajuća društva imaju rok od 3 do 7 dana za prijavu štete.

- Budite prisutni tokom procene. Vaše prisustvo vam omogućava da uputite procenitelja na sva oštećenja, uključujući ona koja nisu odmah vidljiva.

Kompletna dokumentacija i pravovremena procena direktno utiču na brzinu isplate i uspeh procesa naknade štete. Ovo nije samo preporuka, to je razlika između pune naknade i delimičnog pokrića.

Profesionalni savet: Ako je vozilo neupotrebljivo posle nezgode, proverite da li vaša polisa pokriva troškove šlepanja. Wiener Städtische, na primer, nudi pokriće troškova vuče u okviru različitih paketa pomoći na putu, uz dostupnost 24/7.

Procena osiguranja ili nezavisna procena: koja je bolja?

Ovo je pitanje koje većina vozača ne postavi na vreme, a odgovor može vredeti nekoliko stotina ili čak hiljada evra.

| Kriterijum |

Procena od strane osiguranja |

Nezavisna procena |

| Ko vrši procenu |

Interni procenitelj osiguranja |

Nezavisni sertifikovani stručnjak |

| Trošak za korisnika |

Besplatno |

Plaća korisnik, ali se može uračunati u zahtev |

| Objektivnost |

Može biti u korist osiguranja |

Isključivo u interesu vlasnika vozila |

| Detalj procene |

Standardizovana |

Detaljnija, uključuje skrivena oštećenja |

| Preporučeno kada |

Manja oštećenja, jasna krivica |

Sporna krivica, veća oštećenja, odbijeni zahtevi |

Nezavisna procena štete često donosi maksimalnu moguću naknadu jer nije u koliziji sa interesima osiguranja. Nezavisni procenitelj ili stručna agencija može pružiti nepristrasnu i detaljniju procenu za korisnika. Ovo je posebno važno u slučajevima kada osiguranje ponudi naknadu koja vam se čini preniska.

Postoje situacije kada je nezavisna procena ne samo korisna, nego i neophodna:

- Kada osiguranje odbije deo zahteva ili ponudi znatno nižu sumu od stvarne štete

- Kada postoji spor oko krivice između učesnika u nezgodi

- Kada su oštećenja strukturna i nisu vidljiva pri površnom pregledu

- Kada vozilo ima visoku tržišnu vrednost ili je starije od 10 godina

Razlika između obaveznog i kasko osiguranja značajno utiče na pokrivenost štete. Obavezno osiguranje pokriva štetu trećim licima, dok kasko može pokriti i štetu na sopstvenom vozilu. Ovo razumevanje je polazna tačka za svaki razgovor sa proceniteljom.

Koliko košta procena vozila posle nezgode?

Cena procene vozila zavisi od više faktora: vrste procene, obima oštećenja i toga ko je angažuje.

Procena od strane osiguravajućeg društva je po pravilu besplatna za korisnika. Osiguranje šalje svog procenitelja na adresu korisnika ili poziva korisnika u ovlašćeni servis. Troškovi su pokriveni u okviru ugovorenog paketa. Pokriće troškova procene i drugih usluga može biti deo različitih paketa osiguranja sa različitim limitima, što znači da uvek treba proveriti šta tačno vaša polisa pokriva.

Nezavisna procena košta između 50 i 200 evra, zavisno od složenosti slučaja i regiona u Srbiji. Ovaj trošak se može uključiti u zahtev za naknadu štete kao deo opravdanih troškova, posebno ako se dokaže da je procena osiguranja bila nepotpuna ili pristrasna. Softverske procene putem Audatex ili Eurotax sistema su brže i jeftinije, ali ne zamenjuju fizički pregled u složenim slučajevima.

Ključna napomena: Nikada ne pristajte na naknadu bez prethodne pisane procene. Usmeni dogovor sa osiguranjem nema pravnu snagu i ne može se koristiti kao dokaz u eventualnom sudskom postupku.

Koji su koraci posle procene za ostvarivanje naknade?

Procena je samo prvi korak. Ono što radite posle procene određuje da li ćete dobiti punu ili umanjenu naknadu.

- Preuzmite pisani nalaz procene. Svaka procena mora biti dokumentovana u pisanoj formi sa potpisom i pečatom procenitelja. Bez ovog dokumenta, zahtev nije validan.

- Podnesite zahtev za naknadu štete. Zahtev se podnosi osiguravajućem društvu odgovornog lica ili sopstvenom osiguranju, zavisno od vrste polise. Priložite sve dokaze, uključujući fotografije, zapisnik policije i nalaz procene.

- Tražite potvrdu o prijemu dokumentacije. U složenim slučajevima sa više učesnika, predlog je da se prijava i prateća dokumentacija predaju u što potpunijem paketu uz potvrdu o prijemu, čime se smanjuju mogućnosti kašnjenja i odbijanja zahteva.

- Pratite rok za odgovor osiguranja. Osiguravajuća društva u Srbiji imaju zakonski rok za odgovor na zahtev. Ako rok prođe bez odgovora, imate pravo na pravnu zaštitu.

- Angažujte stručnu pomoć ako je potrebno. Nepravilna komunikacija sa osiguravajućim društvom može dovesti do odbijanja zahteva ili dodatnih sudskih troškova.

Profesionalni savet: Nemojte pokretati postupak naknade štete samostalno ako niste sigurni u svoja prava. Pozovite Agenciju Presretač na besplatni broj 0800 192 192 i dobijte stručnu konsultaciju pre nego što preduzmete bilo koji korak prema osiguranju. Greška u ovoj fazi može koštati više od same štete na vozilu.

Saznajte više o tome kako izgleda tok naknade štete u Srbiji i koji su konkretni rokovi i procedure koje morate poštovati.

Ključne napomene

Pravilna procena oštećenja vozila, uz kompletnu dokumentaciju i stručnu podršku, jedini je siguran put do pune naknade štete posle saobraćajne nezgode.

| Tačka |

Detalji |

| Fotografišite odmah |

Snimite sva oštećenja i mesto nezgode pre nego što se vozila pomere. |

| Ne popravljajte pre procene |

Svaka popravka pre pregleda može umanjiti ili poništiti vaše pravo na naknadu. |

| Razmotrite nezavisnu procenu |

Nezavisni procenitelj nije vezan interesima osiguranja i može obezbediti višu naknadu. |

| Dokumentujte sve pisano |

Usmeni dogovori sa osiguranjem nemaju pravnu snagu. Tražite pisani nalaz i potvrdu prijema. |

| Konsultujte se pre prijave |

Pozovite Agenciju Presretač na 0800 192 192 pre pokretanja postupka kako biste izbegli greške. |

Zašto nezavisna procena nije luksuz, nego zaštita

Osvrt: Alen

Kroz rad sa vozačima koji su doživeli saobraćajne nezgode, primetio sam jedan obrazac koji se ponavlja. Većina ljudi prihvati prvu procenu osiguranja kao konačnu. Razlog je jednostavan: u stresnoj situaciji, brzina i jednostavnost izgledaju privlačno. Ali ta brzina često košta.

Procenitelji osiguravajućih društava nisu loši stručnjaci. Oni rade posao koji im je poveren, a taj posao podrazumeva procenu u okviru internih smernica kompanije. To nije isto što i procena u vašem interesu. Razlika u konačnoj naknadi između interne i nezavisne procene može biti i 30 do 50 procenata, posebno kod starijih vozila ili složenijih oštećenja.

Druga greška koju vidim je nepotpuna dokumentacija. Vozači često misle da je fotografija prednjeg branika dovoljna. Nije. Procenitelj koji radi u vašu korist treba fotografije iz svih uglova, snimke enterijera, snimak broja šasije i, ako je moguće, video zapis sa mesta nezgode. Svaki detalj koji propustite, propustite zauvek.

Moj savet je jasan: pre nego što potpišete bilo šta ili prihvatite bilo kakvu ponudu, porazgovarajte sa stručnjakom. Agencija Presretač pruža besplatne konsultacije upravo za ovakve situacije. Koristite tu mogućnost. Naknada štete nije nagađanje, to je pravo koje zaslužujete da ostvarite u punom iznosu.

— Alen

Kako vam Agencija Presretač može pomoći u proceni i naknadi štete?

Posle nezgode, poslednje što vam treba je da se sami borite sa osiguravajućim društvima, rokovima i pravnim procedurama. Agencija Presretač je tu da taj teret preuzme umesto vas.

Agencija Presretač nudi stručnu podršku u postupku naknade štete od prvog koraka do konačne isplate. Usluga je potpuno besplatna za korisnike, a tim stručnjaka pokriva sve aspekte: od organizacije procene oštećenja vozila, komunikacije sa osiguravajućim društvima, do pravne zaštite u spornim slučajevima. Pozovite besplatni broj 0800 192 192 i zakažite konsultaciju još danas. Ne čekajte da osiguranje donese odluku bez vašeg aktivnog učešća. Saznajte više o uslugama naknade štete i koracima koji vode do maksimalne isplate.

FAQ

Šta je procena štete na vozilu i ko je vrši?

Procena štete na vozilu je formalni postupak utvrđivanja obima i vrednosti oštećenja nastalih u saobraćajnoj nezgodi. Vrše je ovlašćeni procenitelji osiguravajućih društava ili nezavisni sertifikovani stručnjaci.

Da li smem da popravim vozilo pre procene?

Ne. Svaka popravka pre procene može umanjiti ili poništiti pravo na naknadu, jer onemogućava tačno utvrđivanje prvobitnih oštećenja. Sačekajte pisani nalaz procene pre bilo kakve intervencije na vozilu.

Koliko košta nezavisna procena vozila u Srbiji?

Nezavisna procena košta između 50 i 200 evra zavisno od složenosti slučaja. Ovaj trošak se može uključiti u zahtev za naknadu štete kao opravdani trošak, posebno ako se dokaže da je procena osiguranja bila nepotpuna.

Kada je preporučljivo angažovati nezavisnog procenitelja?

Nezavisnog procenitelja treba angažovati kada osiguranje ponudi naknadu koja se čini preniska, kada postoji spor oko krivice ili kada su oštećenja strukturna i nisu vidljiva pri površnom pregledu.

Kako Agencija Presretač može pomoći u postupku procene i naknade?

Agencija Presretač pruža besplatnu stručnu podršku u celom postupku, od organizacije procene do komunikacije sa osiguranjem i pravne zaštite. Kontakt je dostupan na besplatnom broju 0800 192 192.

Ovaj artikal je informativnog značaja i nije direktan savet za svaku situaciju. Stoga je najbolje pozvati stručan tim Agencije Presretač za direktnu konsultaciju za vaš slučaj.

Preporučeno

TL;DR:

- Naknada štete je pravni mehanizam kojim oštećeni traži nadoknadu zbog nastale štete uzrokovane tuđim protupravnim ponašanjem. Ključni pojmovi uključuju štetu, protupravno ponašanje, krivicu, uzročnu vezu i rok zastarelosti, koji su neophodni za osnovan zahtev. Profesionalni savet preporučuje prikupljanje kompletne dokumentacije i angažovanje stručnjaka radi uspešnog ostvarivanja prava.

Naknada štete je pravni mehanizam kojim oštećena osoba traži da joj se nadoknadi gubitak nastao tuđim protupravnim ponašanjem, a osnovni pojmovi u odšteti definišu tačno koja prava imate, ko je odgovoran i kako do naknade dolazite. Bez razumevanja ovih termina, lako možete napraviti grešku koja će umanjiti ili potpuno ugroziti vašu odštetu. Ovaj vodič objašnjava ključne pojmove na jasan i praktičan način, sa posebnim fokusom na saobraćajne nezgode, kako biste znali šta možete da tražite i kako da to ostvarite.

Koji su osnovni pravni pojmovi u odšteti?

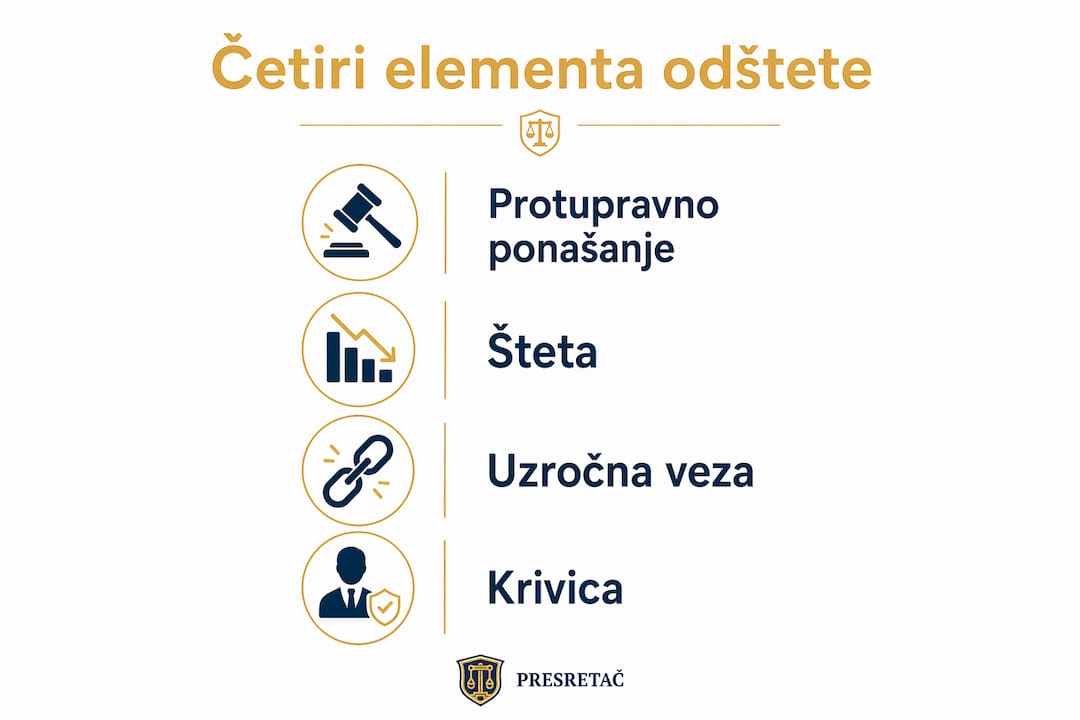

Odgovornost za naknadu štete zahteva dokazivanje četiri elementa: protupravnog ponašanja, štete, uzročne veze i krivice. Svaki od ovih elemenata mora biti prisutan da bi zahtev bio osnovan. Ako nedostaje i jedan, osiguravač ili sud mogu odbiti isplatu.

Razumevanje ovih pojmova nije samo akademska vežba. To je praktičan alat koji vam pomaže da prepoznate da li imate osnov za zahtev i šta treba da dokažete.

Evo ključnih termina koje treba da poznajete:

- Šteta je svaki gubitak koji možete izmeriti ili dokazati, bilo da je reč o oštećenom vozilu, troškovima lečenja ili psihičkoj patnji.

- Protupravno ponašanje znači da je štetnik prekršio pravnu normu, na primer vozio kroz crveno svetlo ili nije poštovao pravo prolaza.

- Krivica (culpa) označava stepen pažnje koji je štetnik trebalo da pokaže. Razlikujemo nameru i nehat, a oba oblika mogu biti osnov za odštetu.

- Uzročna veza je direktna veza između ponašanja štetnika i nastale štete. Bez nje, zahtev pada.

- Zastarelost je rok u kome morate podneti zahtev. U srpskom pravu, opšti rok zastarelosti za naknadu štete iz saobraćajnih nezgoda iznosi tri godine od dana kada ste saznali za štetu i odgovorno lice.

Profesionalni savet: Rok zastarelosti počinje da teče od trenutka kada ste saznali za štetu, ne od dana nezgode. Ako ste posledice povrede otkrili mesecima kasnije, rok se računa od tog kasnijeg datuma.

Pravni osnov za naknadu štete u Srbiji regulisan je Zakonom o obligacionim odnosima, koji propisuje i uslove odgovornosti i načine naknade. Više o tome kako zakon definiše vaša prava možete pročitati u vodiču o važećem zakonu o naknadi štete.

Koje su vrste štete i šta je najčešće u saobraćaju?

Šteta se deli na materijalnu i nematerijalnu, i ova razlika direktno utiče na to kako se vaš zahtev procenjuje i koliko možete dobiti.

| Vrsta štete |

Primeri |

Kako se dokazuje |

| Materijalna šteta |

Oštećenje vozila, troškovi lečenja, izgubljena zarada |

Računi, nalaz veštaka, potvrda poslodavca |

| Nematerijalna šteta |

Fizički bol, duševna patnja, strah, umanjenje životnih aktivnosti |

Medicinska dokumentacija, izjave svedoka, psihijatrijsko mišljenje |

Materijalna šteta je lakša za dokazivanje jer se svodi na konkretne iznose. Račun za popravku vozila, faktura bolnice ili potvrda o izgubljenoj zaradi su jasni dokazi koje sud ili osiguravač prihvata bez posebnih teškoća.

Nematerijalna šteta uključuje fizički i duševni bol, strah i smanjenje životne aktivnosti, i ima pravo na naknadu jednako kao i materijalna. Ovo je važno naglasiti jer mnogi oštećeni ne znaju da mogu tražiti naknadu za patnju i strah koji su doživeli tokom i nakon nezgode. Procena ove štete zahteva medicinsku dokumentaciju i, u složenijim slučajevima, mišljenje sudskog veštaka.

Najčešće vrste štete u saobraćajnim nezgodama su:

- Oštećenje ili uništenje vozila

- Troškovi medicinskog lečenja i rehabilitacije

- Izgubljena zarada za vreme nesposobnosti za rad

- Bol i patnja (fizička i psihička)

- Strah od ponovnog učešća u saobraćaju

- Trajno umanjenje životnih aktivnosti

Automatsko indeksiranje nematerijalne štete dovodi do povećanja visine naknada koje se primenjuju u 2026. godini, sa očekivanim rastom od 5 do 8% godišnje. To znači da je pravo vreme da pokrenete zahtev, jer iznosi koji se dosude rastu iz godine u godinu.

Kako funkcioniše procedura odštete korak po korak?

Postupak naknade štete ima jasnu strukturu, i svaki korak koji preskočite može vas koštati dela naknade. Evo kako izgleda pravilan tok:

- Prijavite štetu odmah. Kontaktirajte osiguravajuću kuću štetnika u zakonskom roku. Odlaganje prijave može biti tumačeno kao propust koji umanjuje vašu naknadu.

- Prikupite dokaze na licu mesta. Fotografišite položaj vozila, oštećenja, saobraćajne znakove i tragove kočenja. Ovi vizuelni dokazi su neprocenjivi u kasnijoj fazi postupka.

- Pribavite policijski izveštaj. Policijski zapisnik je jedan od najvažnijih dokumenata u postupku jer objektivno beleži okolnosti nezgode.

- Prikupite izjave svedoka. Kontakt podaci i izjave svedoka mogu biti presudni kada se verzije događaja razlikuju.

- Dokumentujte sve troškove. Čuvajte svaki račun, uputnicu, potvrdu o bolovanju i drugu dokumentaciju koja dokazuje materijalnu štetu.

- Komunicirajte pažljivo sa osiguravačem. Neprecizne izjave ili impulzivne reakcije mogu ugroziti pravo na naknadu. Svaka reč u pisanoj komunikaciji može biti upotrebljena kao argument.

- Angažujte stručnjaka. Procenitelj štete ili pravni zastupnik mogu značajno povećati iznos koji ćete dobiti.

Profesionalni savet: Nikada nemojte na licu mesta priznavati krivicu niti davati izjave koje bi mogle biti protumačene kao priznanje odgovornosti. Dajte samo objektivne podatke o tome šta se desilo, bez komentara o tome ko je kriv.

Dokumentacija je ključna za sprečavanje eventualnih sporova ili odbitaka u postupku odštete. Dobro pripremljeni dokazi jačaju vašu poziciju i smanjuju prostor za osporavanja od strane osiguravača. Detaljan pregled potrebnih dokumenata možete pronaći u vodiču za dokumentaciju.

Koja su vaša prava i šta je odgovornost za štetu?

Kao oštećena osoba, imate jasno definisana prava koja zakon štiti. Razumevanje tih prava je prvi korak ka uspešnom ostvarivanju naknade.

Vaša osnovna prava u postupku odštete su:

- Pravo na podnošenje zahteva za naknadu od osiguravača štetnika ili direktno od štetnika ako nije osiguran.

- Pravo na zastupanje od strane advokata ili stručne agencije tokom celog postupka.

- Pravo na objektivnu procenu štete od strane nezavisnog veštaka, a ne samo od procenitelja osiguravajuće kuće.

- Pravo na žalbu ukoliko niste zadovoljni ponuđenim iznosom naknade.

Odgovornost za štetu može biti ugovorna (nastaje iz kršenja ugovornih obaveza), izvanugovorna (nastaje iz delikata, kao što je saobraćajna nezgoda) i striktna odgovornost (odgovornost bez krivice, na primer kod opasnih delatnosti). U saobraćajnim nezgodama najčešće se radi o izvanugovornoj odgovornosti, gde je ključno dokazati krivicu štetnika.

Načelo potpune naknade znači da oštećeni treba da bude vraćen u stanje kakvo bi imao da šteta nije nastala. Ovo je temeljni princip, ali postoje situacije u kojima se naknada smanjuje.

Sud može smanjiti naknadu ako je oštećeni sam doprineo nastanku štete ili nije preduzeo razumne mere za njeno umanjenje. Na primer, ako niste vezali pojas, osiguravač može tražiti smanjenje naknade za povrede koje bi pojas sprečio. Ovo se naziva suodgovornost ili doprinos oštećenog, i u praksi se često koristi kao argument za smanjenje isplate.

Važno je znati i da EU Direktiva 2020/1828 o kolektivnoj zaštiti prava potrošača otvara nove mogućnosti za grupne zahteve, što može biti relevantno u slučajevima gde je više osoba pretrpelo štetu od istog uzroka. Ova promena u evropskom pravu polako ulazi i u srpsku pravnu praksu.

Preporuka Agencije Presretač je da ne pokrećete postupak naknade štete samostalno, bez konsultacije sa stručnjacima. Pozovite besplatni call centar na 0800 192 192 i saznajte tačno koja prava imate pre nego što napravite bilo koji korak prema osiguravajućoj kući.

Ključne napomene

Osnov za uspešnu odštetu su četiri dokazana elementa: protupravno ponašanje, šteta, uzročna veza i krivica, uz pravovremenu i preciznu dokumentaciju.

| Pojam |

Detalji |

| Četiri elementa odgovornosti |

Protupravno ponašanje, šteta, uzročna veza i krivica moraju biti dokazani za osnovan zahtev. |

| Materijalna i nematerijalna šteta |

Obe vrste štete imaju pravo na naknadu; nematerijalna zahteva medicinsku dokumentaciju i veštak. |

| Zastarelost zahteva |

Rok za podnošenje zahteva teče od saznanja o šteti, ne od dana nezgode. |

| Suodgovornost oštećenog |

Doprinos sopstvenoj šteti ili nekorišćenje pojasa može smanjiti iznos naknade. |

| Dokumentacija kao temelj |

Fotografije, policijski izveštaj i računi su presudni za visinu i uspeh zahteva. |

Zašto poznavanje termina menja ishod

Godinama radim sa oštećenima koji dolaze kod nas tek nakon što su već napravili grešku u komunikaciji sa osiguravačem. Najčešći scenario je ovaj: osoba doživi nezgodu, uzbuđena je i uplašena, i na licu mesta kaže nešto poput “možda sam i ja malo kriv.” Ta jedna rečenica može koštati desetine hiljada dinara.

Ono što me uvek iznenadi je koliko malo ljudi zna da ima pravo na naknadu za strah i psihičku patnju, a ne samo za oštećeno vozilo. Nematerijalna šteta je realna i merljiva, ali je treba pravilno dokumentovati i tražiti. Bez tog znanja, oštećeni prihvate prvu ponudu osiguravača, koja gotovo nikada nije maksimalna.

Moj savet je jednostavan: pre nego što potpišete bilo šta ili date bilo kakvu izjavu osiguravajućoj kući, konsultujte se sa stručnjakom. Saveti o pravilnoj komunikaciji sa osiguravačem mogu biti razlika između minimalne i maksimalne naknade. Poznavanje osnovnih pojmova nije luksuz, to je vaša zaštita.

— Alen

Kako vam Agencija Presretač može pomoći?

Ako ste pretrpeli štetu u saobraćajnoj nezgodi i ne znate odakle da počnete, Agencija Presretač je tu da vas provede kroz ceo postupak, od prve prijave do konačne isplate.

Agencija Presretač nudi stručnu pomoć u naplati odštete potpuno besplatno za korisnike. Tim iskusnih stručnjaka preuzima komunikaciju sa osiguravajućim društvima, organizuje procenu štete na terenu i zastupa vaše interese u svakom koraku postupka. Nemojte sami pregovarati sa osiguravačem. Pozovite besplatni call centar na 0800 192 192 i zakažite konsultaciju. Vaša prava su jasna, a Agencija Presretač zna kako da ih ostvari do maksimuma.

Ovaj artikal je informativnog značaja i nije direktan savet za svaku situaciju. Stoga je najbolje pozvati stručan tim Agencije Presretač za direktnu konsultaciju za vaš slučaj.

FAQ

Šta je naknada štete i ko ima pravo na nju?

Naknada štete je iznos koji oštećena osoba dobija od štetnika ili njegovog osiguravača kako bi bila vraćena u stanje pre nastanka štete. Pravo na naknadu ima svako ko može dokazati štetu, uzročnu vezu i odgovornost štetnika.

Koliko dugo imam vremena da podnesem zahtev za odštetu?

Rok zastarelosti za naknadu štete iz saobraćajnih nezgoda iznosi tri godine od dana kada ste saznali za štetu i odgovorno lice. Preporučuje se da zahtev podnesete što pre kako biste sačuvali dokaze i izbegli komplikacije.

Može li osiguravač smanjiti moju naknadu?

Da, sud ili osiguravač mogu smanjiti naknadu ako je oštećeni doprineo nastanku štete ili nije preduzeo razumne mere za njeno umanjenje, na primer nekorišćenjem sigurnosnog pojasa.

Šta spada u nematerijalnu štetu u saobraćajnoj nezgodi?

Nematerijalna šteta obuhvata fizički bol, duševnu patnju, strah i trajno umanjenje životnih aktivnosti. Za ovu vrstu štete neophodna je medicinska dokumentacija i, u složenijim slučajevima, mišljenje sudskog veštaka.

Da li mogu sam da vodim postupak odštete bez stručnjaka?

Možete, ali to nije preporučljivo. Neprecizne izjave i greške u komunikaciji sa osiguravačem mogu značajno umanjiti iznos naknade. Agencija Presretač nudi besplatnu konsultaciju na broju 0800 192 192 i preuzima ceo postupak u vaše ime.

Preporučeno

TL;DR:

- Oštećenja vozila dele se na mehanička, karoserijska i nastala vremenskim nepogodama, a pravilno prepoznavanje je ključno za osiguranje i naknadu. Nakon nesreće, važno je odmah dokumentovati štetu i konsultovati stručnjake kako biste osigurali maksimum od osiguranja i izbegli dodatnu štetu. Bez obavezne i kasko zaštite, određene štete od nepogoda ili vandalizma mogu ostati neiskorišćene, zato je pravovremena reakcija ključna.

Tipovi oštećenja vozila dele se na mehanička, karoserijska i oštećenja nastala vremenskim nepogodama, a razumevanje ovih kategorija direktno određuje koji postupak i koje osiguranje pokriva vašu štetu. Kada dođe do saobraćajne nezgode, prve minute su zbunjujuće i stresne. Ipak, znanje o tome šta je tačno oštećeno na vašem automobilu nije samo tehnički detalj. To je osnova za pravilnu prijavu štete, procenu vrednosti popravke i ostvarivanje naknade putem kasko osiguranja ili autoodgovornosti.

1. Koji su najčešći tipovi oštećenja vozila posle nesreće

Mehanička oštećenja su najteža za prepoznavanje jer nisu uvek vidljiva golim okom. Oštećenja motornog bloka, klipova i cilindara nastaju pri frontalnim sudarima, dok problemi sa amortizerima i vešanjem često prate bočne udare ili nalet na prepreku. Ova oštećenja direktno utiču na bezbednost vožnje i ne smeju se zanemariti.

Kočioni sistem je posebno osetljiv. Deformacija kočionih diskova, pucanje cevi ili oštećenje ABS senzora mogu se desiti i pri naizgled manjim udarima. Vozilo koje ne koči pravilno predstavlja opasnost za sve učesnike u saobraćaju, pa je pregled kočnica obavezan korak posle svake nezgode.

Transmisija i pogonski sistem takođe trpe u sudaru. Savijeni pogonski osovinski zglobovi, oštećeni menjač ili deformisano kućište diferencijala nisu retki posle bočnih ili zadnjih udara. Ova vrsta kvara često se manifestuje tek nakon nekoliko kilometara vožnje, zbog čega je pregled u servisu neophodan čak i kada auto naizgled vozi normalno.

Profesionalni savet: Ako posle nezgode primetite neobičan zvuk, vibracije ili promenjen odziv volana, odmah zaustavite vozilo i pozovite stručnu pomoć. Vožnja oštećenim vozilom može pogoršati štetu i komplikovati procenu za osiguranje.

2. Oštećenja karoserije vozila: od ogrebotine do totalne havarije

Oštećenja karoserije vozila su najvidljiviji tipovi štete i dele se prema težini na lakša, srednja i teška oštećenja. Lakša oštećenja obuhvataju ogrebotine laka, manja udubljenja i oštećenja branika. Srednja oštećenja uključuju deformisane panele vrata, krila ili haube, dok teška oštećenja podrazumevaju strukturalna oštećenja šasije i nosećih elemenata karoserije.

| Tip oštećenja karoserije |

Opis |

Uticaj na vrednost vozila |

| Ogrebotina laka |

Površinska šteta bez deformacije metala |

Nizak |

| Udubljenje panela |

Deformacija bez pucanja metala |

Srednji |

| Lom stakla ili fara |

Razbijeno vetrobransko staklo, farovi |

Srednji do visok |

| Deformacija šasije |

Savijeni noseći elementi |

Visok, često totalna šteta |

| Strukturalno oštećenje |

Oštećenje nosećeg okvira vozila |

Veoma visok |

Procena štete na karoseriji direktno određuje da li se vozilo klasifikuje kao delimično ili totalno oštećeno. Totalna šteta nastaje kada je trošak popravke veći od tržišne vrednosti vozila. Ovo znači da vlasnik ne dobija popravku, već novčanu naknadu u visini vrednosti automobila pre nezgode.

Oštećenja stakla i farova posebno su česta u saobraćajnim nezgodama. Razbijeno vetrobransko staklo nije samo estetski problem. Ono narušava strukturalni integritet kabine i mora se zameniti pre nastavka vožnje. Oštećeni farovi direktno utiču na bezbednost noćne vožnje i tehnički pregled vozila.

3. Uticaj vremenskih nepogoda na vozilo

Vremenske nepogode uzrokuju specifičan tip štete koji se razlikuje od oštećenja u saobraćajnim nezgodama. Tuča ostavlja karakteristična udubljenja po haubu, krovu i gepeku, a intenzivna oluja može baciti granu ili drugi predmet na vozilo. Poplave oštećuju motor, elektroniku i unutrašnjost automobila na način koji je često nepopravljiv.

Požar je najozbiljniji tip oštećenja od vanrednih situacija. Može nastati kao posledica kvara na elektroinstalacijama, sudara ili spoljašnjeg uzroka. Vozilo zahvaćeno požarom gotovo uvek se klasifikuje kao totalna šteta.

Kasko osiguranje pokriva štetu od tuče, požara, krađe i vremenskih nepogoda, zavisno od ugovorenih uslova. Ovo je ključna razlika u odnosu na obavezno osiguranje od autoodgovornosti. Autoodgovornost pokriva štetu na drugim vozilima i osobama, ali ne i na vašem sopstvenom vozilu.

Ako nemate kasko, prijava štete je moguća u slučaju proglašenja prirodne nepogode od strane nadležnih organa. Tada se šteta prijavljuje putem javnih poziva uz poštovanje striktnih rokova. Propust u rokovima za prijavu direktno onemogućava obradu zahteva, pa je brzina reakcije presudna.

Profesionalni savet: Odmah posle oluje ili tuče fotografišite svako oštećenje iz više uglova, pre nego što vozilo premestite. Te fotografije su vaš primarni dokaz pri prijavi štete osiguravaču.

4. Kako prepoznati i razlikovati delimičnu od totalne štete

Razlika između delimične i totalne štete određuje ceo dalji tok naknade i popravke vašeg vozila. Delimična šteta znači da je popravka ekonomski opravdana, tj. da troškovi servisiranja ne prelaze tržišnu vrednost automobila. Totalna šteta nastaje kada popravka košta više nego što auto vredi na tržištu.

Kriterijumi za klasifikaciju štete su sledeći:

- Delimična šteta: Trošak popravke je manji od tržišne vrednosti vozila. Vozilo se popravlja i vraća vlasniku.

- Totalna šteta: Trošak popravke prelazi tržišnu vrednost. Vlasnik dobija novčanu naknadu, a ostatak vozila (olupina) ostaje osiguravaču ili vlasniku uz umanjenje naknade.

- Granični slučajevi: Kada je trošak popravke blizu tržišne vrednosti, procenitelj osiguravača donosi konačnu odluku na osnovu detaljnog pregleda.

Važno je znati da procena štete ne obuhvata samo vidljiva oštećenja karoserije. Procenitelj mora pregledati i motor, transmisiju i elektroniku, jer skrivena mehanička oštećenja mogu promeniti klasifikaciju iz delimične u totalnu štetu. Ovo je razlog zašto je stručna procena, a ne vaša lična procena, jedini validan osnov za prijavu.

Tržišna vrednost vozila pre nezgode utvrđuje se na osnovu godišta, pređenih kilometara, opreme i stanja pre udesa. Starija vozila sa većim kilometražom češće završe u kategoriji totalne štete čak i pri naizgled manjim oštećenjima, jer im je tržišna vrednost niža.

5. Dokumentacija kao osnova za uspešnu naplatu štete

Precizna dokumentacija štete je presudan korak za uspešnu naplatu odštete bez dodatnih komplikacija. Bez odgovarajućih dokaza, čak i legitimna šteta može biti odbijena ili isplaćena u manjem iznosu nego što vam pripada.

Fotografije i policijski zapisnik su ključni dokazi za prijavu štete. Fotografišite svako oštećenje iz najmanje četiri ugla, snimite registarske tablice oba vozila, položaj vozila na putu i sve vidljive tragove kočenja ili sudara. Evropski izveštaj o nezgodi, popunjen na licu mesta, ubrzava ceo proces procene.

Pored fotografija, čuvajte sve račune za vučnu službu, privremeni smeštaj vozila i eventualne hitne popravke. Ti troškovi su deo ukupne štete i mogu biti uključeni u zahtev za naknadu. Savetujemo vas da pre podnošenja bilo kakvog zahteva osiguravaču pogledate koji dokazi se priznaju u postupku naknade štete u saobraćaju.

6. Specifična oštećenja koja obavezno osiguranje ne pokriva

Obavezno osiguranje od autoodgovornosti ne pokriva sve tipove oštećenja vozila i ovo je jedna od najčešćih grešaka koje vlasnici automobila prave. Šteta od vandalizma, kamenica, oštećenja na parkingu bez poznatog krivca i krađa nisu pokriveni autoodgovornošću. Za ove slučajeve neophodan je kasko.

Kasko osiguranje postoji u dve varijante. Full kasko pokriva širok spektar rizika, uključujući sudar, krađu, požar i prirodne nepogode. Delimični kasko pokriva samo izabrane rizike navedene u polisi. Ova razlika je presudna kada dođe do prijave štete.

Kasko polisa takođe sadrži izuzeća koja mnogi vlasnici ne čitaju pažljivo. Kasko ne pokriva štetu nastalu vožnjom pod uticajem alkohola, bez vozačke dozvole ili u utrci. Poznavanje ovih izuzeća pre nego što se desi nezgoda može vas spasiti od neprijatnih iznenađenja pri prijavi štete.

7. Saveti za zaštitu vozila i smanjenje rizika od oštećenja

Prevencija oštećenja počinje pre nego što sednete za volan. Redovno servisiranje vozila smanjuje rizik od mehaničkih kvarova koji mogu uzrokovati nezgodu. Provera kočnica, guma, amortizera i svetala pre dužih putovanja nije opcija, već obaveza.

Parkiranje u garaži ili natkrivenom prostoru štiti vozilo od tuče, grana i vandalizma. Ako nemate tu mogućnost, zaštitni pokrivač za auto pruža određenu zaštitu od manjih vremenskih nepogoda. Za zaštitu od krađe i vandalizma, parkirajte na osvetljenim i prometnim mestima.

Za poslovne korisnike i vlasnike flota, prevencija oštećenja tokom transporta zahteva poseban pristup koji uključuje pravilno osiguranje tereta i redovne preglede vozila. Redovna obuka vozača i jasni protokoli za prijavu incidenata smanjuju ukupne troškove šteta.

Ključne napomene

Razumevanje tipova oštećenja vozila i pravovremena dokumentacija su osnova za uspešnu naplatu naknade štete bez komplikacija.

| Tačka |

Detalji |

| Mehanička oštećenja |

Pregledajte motor, kočnice i transmisiju čak i kada nema vidljive štete spolja. |

| Karoserijska oštećenja |

Klasifikacija na delimičnu ili totalnu štetu zavisi od troška popravke u odnosu na tržišnu vrednost. |

| Vremenske nepogode |

Kasko pokriva tuču i poplavu, dok bez kasko polise štetu možete prijaviti samo pri proglašenoj prirodnoj nepogodi. |

| Dokumentacija |

Fotografije iz više uglova i policijski zapisnik su obavezni dokazi za svaku prijavu štete. |

| Rokovi za prijavu |

Propušteni rokovi onemogućavaju obradu zahteva, naročito kod prirodnih nepogoda i javnih poziva. |

Moje iskustvo: zašto ne treba čekati sa prijavom štete

Godinama pratim slučajeve oštećenja vozila i jedan obrazac se ponavlja. Vlasnici automobila čekaju. Čekaju da vide “koliko je zapravo loše”, čekaju da se cene popravke smire, čekaju da se sami dogovore sa drugom stranom. A svako čekanje košta.

Najskuplji slučajevi koje sam video nisu bili oni sa najvećim oštećenjima. Bili su to slučajevi gde je vlasnik pokušao sam da reši stvar sa osiguravačem, bez dokumentacije, bez stručnog saveta, i bez razumevanja razlike između delimične i totalne štete. Osiguravači imaju iskusne procenitelje čiji je posao da minimizuju isplatu. Vi imate pravo na maksimalnu naknadu, ali samo ako znate kako da je zatražite.

Posebno me brine trend gde vlasnici prihvataju prvu ponudu osiguravača kao konačnu. Ta ponuda gotovo nikada nije maksimalna. Procena tržišne vrednosti vozila, skrivena mehanička oštećenja i troškovi koji nisu odmah vidljivi često se ne uračunavaju u prvu ponudu. Savetujte se sa stručnjakom pre nego što potpišete bilo šta. Pozovite Agenciju Presretač na 0800 192 192 pre nego što krenete u bilo kakav postupak. Taj poziv je besplatan, a razlika u naknadi može biti značajna.

— Alen

Agencija Presretač: stručna pomoć za naknadu štete na vozilu

Ako ste doživeli oštećenje vozila u saobraćajnoj nezgodi, ne pokrećite postupak naknade štete samostalno. Agencija Presretač pruža potpuno besplatnu stručnu pomoć u celom procesu, od procene štete na terenu do naplate maksimalnog iznosa naknade.

Stručni tim Agencije Presretač poznaje sve tipove oštećenja vozila i zna kako da dokumentuje i prijavi svaki od njih na način koji osigurava maksimalnu naknadu. Bilo da se radi o delimičnoj ili totalnoj šteti, mehaničkim kvarovima ili oštećenjima karoserije, Presretač je tu da vas vodi kroz svaki korak. Posetite stranicu za naknadu štete na vozilima ili pozovite besplatni broj 0800 192 192 za direktnu konsultaciju.

FAQ

Šta je totalna šteta na vozilu?

Totalna šteta nastaje kada trošak popravke vozila prelazi njegovu tržišnu vrednost pre nezgode. U tom slučaju vlasnik dobija novčanu naknadu umesto popravke.

Da li autoodgovornost pokriva oštećenje mog vozila?

Obavezno osiguranje od autoodgovornosti pokriva štetu na vozilima i osobama trećih lica, ali ne i oštećenja na vašem sopstvenom vozilu. Za pokriće sopstvene štete neophodan je kasko.

Kako se prijavljuje šteta od tuče bez kasko osiguranja?

Bez kasko polise, štetu od tuče možete prijaviti samo ako je nadležni organ proglasio prirodnu nepogodu. Prijava se vrši putem javnog poziva uz striktno poštovanje rokova.

Koji dokumenti su potrebni za prijavu štete na vozilu?

Fotografije oštećenja iz više uglova, policijski zapisnik i Evropski izveštaj o nezgodi su osnovni dokumenti. Čuvajte i sve račune za vučnu službu i privremene popravke.

Mogu li sam da procenim da li je šteta delimična ili totalna?

Lična procena nije dovoljna jer skrivena mehanička oštećenja mogu promeniti klasifikaciju. Jedino stručna procena ovlašćenog procenitelja daje validan osnov za prijavu štete osiguravaču.

Ovaj artikal je informativnog značaja i nije direktan savet za svaku situaciju. Stoga je najbolje pozvati stručni tim Agencije Presretač za direktnu konsultaciju za vaš slučaj. Pozovite nas besplatno na 0800 192 192.

Preporučeno

TL;DR:

- Šteta van saobraćaja nastaje usled uglavnom neklasičnih uzroka poput rupa na putu ili palo stablo, a nije posledica sudara vozila. Odgovornost za takve štete polaže se na upravljače površina, vlasnike ili izvođače radova, uz jasne procedure dokazivanja i razlikovanje od saobraćajnih nezgoda. Stručna pomoć, precizna dokumentacija i pravilan pravni korak su ključni za ostvarivanje punih prava i naknade.

Šteta van saobraćaja je svaka materijalna ili nematerijalna šteta koja nastaje na vozilu ili licu, a nije posledica direktnog sudara dva vozila u pokretu niti klasične saobraćajne nezgode. U srpskom pravnom sistemu, ovaj pojam se oslanja na Zakon o bezbednosti saobraćaja na putevima, koji precizno definiše obaveze upravljača puta, vlasnika privatnih površina i izvođača radova. Ako ste oštetili vozilo zbog rupe na putu, palo stablo ili neoznačenu prepreku, ne radi se o saobraćajnoj nezgodi u klasičnom smislu. Radi se o posebnoj kategoriji štete sa sopstvenim pravilima dokazivanja i posebnim odgovornim licima.

Šta je šteta van saobraćaja i kako je definišemo

Šteta van saobraćaja, u stručnoj terminologiji poznata i kao vansaobraćajna šteta, obuhvata sve situacije u kojima vozilo ili lice pretrpi gubitak koji nije izazvan sudarom sa drugim vozilom. Ključna razlika leži u uzroku: kod klasične saobraćajne nezgode odgovornost se utvrđuje između vozača, dok se kod vansaobraćajne štete odgovornost traži od trećih lica, kao što su upravljač puta, komunalno preduzeće, vlasnik parcele ili izvođač radova. Ova razlika nije samo terminološka. Ona direktno određuje kome se obraćate, koje dokaze prikupljate i koji pravni put sledite.

Mnogi zahtevi za naknadu bivaju odbijeni upravo zbog pogrešnog poistovećivanja vansaobraćajne štete sa štetom iz saobraćajnih nezgoda. Ovo znači da ako podnesete zahtev pogrešnoj instituciji ili pogrešno opišete događaj, vaš zahtev može biti odbijen bez razmatranja merituma. Precizno pravno definisanje prirode događaja nije formalnost. To je temelj celog postupka.

Koje vrste štete spadaju u štetu van saobraćaja

Vansaobraćajna šteta se deli na materijalnu i nematerijalnu, a oba oblika imaju pravnu osnovu za naknadu.

Materijalna šteta obuhvata:

- Oštećenje vozila zbog rupe na putu ili neravnine na kolovozu

- Štetu nastalu padom stabla ili grane na parkirano ili vozilo u pokretu

- Oštećenje usled neoznačene prepreke ili gradilišta bez propisne signalizacije

- Štetu od predmeta koji su pali sa zgrade ili privatnog objekta

- Oštećenje zbog neodržavane kanalizacije, poklopca šahte ili sličnih infrastrukturnih nedostataka

Nematerijalna šteta u kontekstu vansaobraćajnih događaja uključuje fizičke povrede nastale zbog istih uzroka, kao i psihičke posledice koje se mogu dokumentovati medicinskim nalazima.

Razlika u odnosu na saobraćajnu nezgodu je jasna: kod saobraćajne nezgode postoji drugi vozač kao odgovorno lice, a osiguranje od autoodgovornosti je primarni mehanizam naknade. Kod vansaobraćajne štete, odgovornost leži na instituciji ili fizičkom licu koje je dužno da održava određenu površinu ili infrastrukturu. Na primer, šteta od pada stabla na privatnoj parceli pada na teret vlasnika te parcele, dok drvo na javnoj površini povlači odgovornost Grada ili nadležnog komunalnog preduzeća.

Profesionalni savet: Pre nego što prijavite štetu, utvrdite tačno na kojoj površini se desio događaj. Javna ili privatna parcela određuje kome se obraćate i koji pravni put sledite.

Ko je odgovoran za štetu van saobraćaja?

Odgovornost za vansaobraćajnu štetu nije automatska. Procena odgovornosti bazira se na razumnoj proceni vidljivosti i predvidivosti opasnosti na putu. Ovo znači da sudovi uzimaju u obzir da li je opasnost bila uočljiva, da li je bila obeležena i da li je vozač mogao da reaguje na vreme.

| Uzrok štete |

Odgovorno lice |

| Rupa na javnom putu |

Upravljač puta (JP Putevi Srbije, lokalna samouprava) |

| Neoznačeno gradilište |

Izvođač radova koji nije postavio propisnu signalizaciju |

| Palo stablo sa javne površine |

Grad ili komunalno preduzeće |

| Palo stablo sa privatne parcele |

Vlasnik privatne parcele |

| Poklopac šahte ili infrastrukturni kvar |

Nadležno komunalno preduzeće |

Kada je reč o rupama na putu, odgovornost upravljača puta nastaje ako rupa nije mogla da se uoči na vreme. Ako je rupa bila vidljiva i vozač je mogao da je izbegne, deo odgovornosti može pasti i na vozača. Sudska praksa u Srbiji u 2026. godini sve češće primenjuje ovaj kriterijum razumne pažnje.

Izvođač radova je zakonski dužan da pre početka radova postavi privremenu signalizaciju i obezbedi mesto izvođenja radova, a nakon završetka radova da je ukloni. Propust u ovoj obavezi direktno uspostavlja odgovornost izvođača za nastalu štetu. Ovo je jedna od najčešćih situacija u gradskim sredinama gde se vozači oštete na neoznačenim gradilištima.

Profesionalni savet: Ako niste sigurni ko je upravljač puta na mestu gde je nastala šteta, proverite to pre podnošenja zahteva. Pogrešno adresiran zahtev gubi dragoceno vreme i može ugroziti rokove zastarelosti.

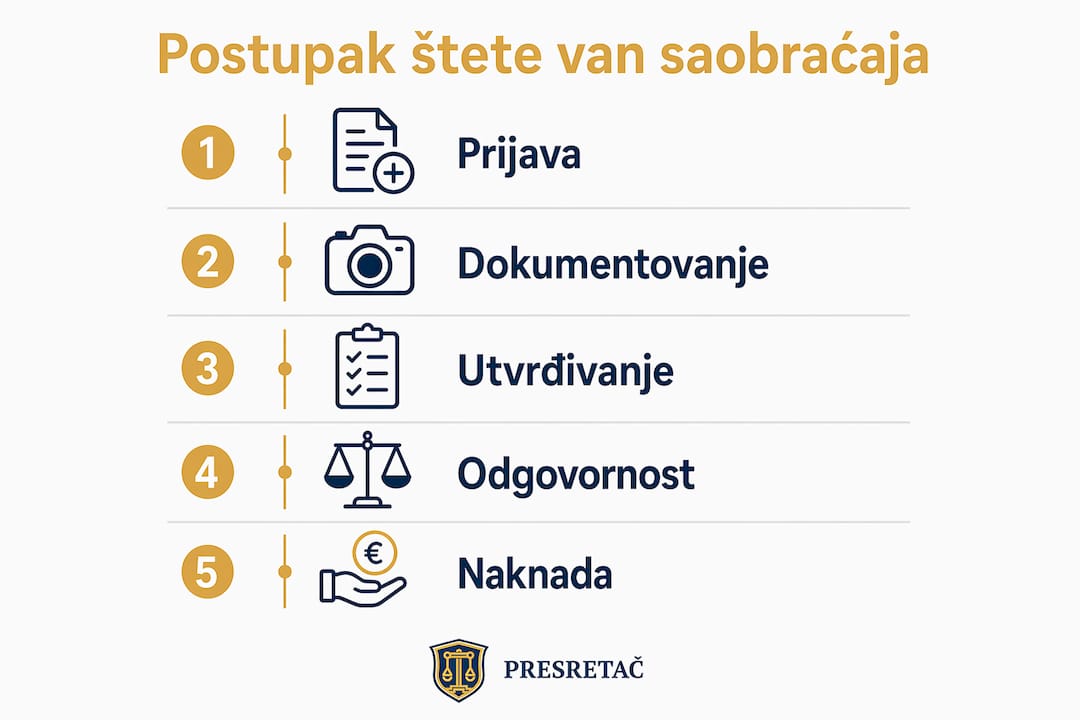

Kako dokazati štetu van saobraćaja

Dokazivanje vansaobraćajne štete zahteva sistematičan pristup od prvog trenutka. Redosled i kompletna dokumentacija, uključujući fotodokumentaciju, policijski zapisnik i procenu štete, presudni su faktori bez kojih zahtev može biti pravno neosnovan.

Evo tačnog redosleda koraka koje treba preduzeti:

-

Ostanite na mestu događaja i pozovite policiju. Bez policijskog zapisnika, postupak za naknadu štete je znatno otežan ili u potpunosti odbijen. Zapisnik je vaš primarni pravni dokument.

-

Fotografišite sve. Snimite oštećenje na vozilu, uzrok štete (rupu, stablo, prepreku), okolinu i sve vidljive oznake ili njihovo odsustvo. Fotografije sa vremenskim pečatom imaju veću dokaznu vrednost.

-

Utvrdite vlasnika ili upravljača površine. Proverite da li je površina javna ili privatna. Za javne puteve, kontaktirajte JP Putevi Srbije ili lokalnu samoupravu. Za privatne parcele, potrebno je identifikovati vlasnika putem katastra.

-

Angažujte procenitelja štete. Stručna procena materijalne štete na vozilu daje zahtev konkretnu novčanu vrednost i teže se osporava od vaše lične procene.

-

Podnesite pisani zahtev odgovornom licu. Zahtev mora sadržati opis događaja, dokaze, procenu štete i vaše kontakt podatke. Rok za odgovor je zakonski određen.

-

Ne pokrećite postupak samostalno bez konsultacije. Samostalno pokretanje postupka naknade štete često vodi neuspehu ili odbijanju zahteva. Pozovite Agenciju Presretač na 0800 192 192 pre bilo kakvog pravnog koraka.

Greška koju mnogi prave je da odmah kontaktiraju osiguranje i pokušaju da reše stvar kroz kasko polisu, zaobilazeći odgovornog. Kasko može biti korisna privremena opcija, ali ne oslobađa odgovornog od obaveze naknade, a vi možete izgubiti pravo na punu naknadu ako ne preduzmete prave korake na vreme. Više o koracima za naknadu štete možete pronaći u detaljnom vodiču Agencije Presretač.

Koja prava imate i kako ostvariti maksimalnu naknadu

Kao oštećeno lice, imate pravo na punu naknadu materijalne štete, a u slučaju telesnih povreda i na naknadu nematerijalne štete. Obim prava zavisi od toga da li se radi o javnoj ili privatnoj površini, ali osnovno pravo na naknadu postoji u oba slučaja.

Evo šta možete naplatiti:

- Troškove popravke vozila prema proceni ovlašćenog servisa ili sudskog veštaka

- Troškove vuče i privremenog smeštaja vozila ako je vozilo ostalo neupotrebljivo

- Troškove iznajmljivanja zamjenskog vozila za period dok je vaše vozilo u popravci

- Medicinsku dokumentaciju i troškove lečenja ako je nastupila telesna povreda

- Naknadu za umanjenu vrednost vozila ako je oštećenje uticalo na tržišnu vrednost

Razlika između javnih i privatnih površina ogleda se u proceduri, ne u pravu. Na javnim površinama obraćate se instituciji, što znači duži administrativni put. Na privatnim površinama direktno komunicirate sa vlasnikom, što može biti brže, ali i komplikovanije ako vlasnik odbija odgovornost.

Kasko osiguranje može da pokrije štetu privremeno, ali to ne znači da treba odustati od potraživanja prema odgovornom licu. Ako imate kasko, osiguravajuće društvo može subrogacijom preuzeti vaše potraživanje, što znači da oni naplaćuju od odgovornog umesto vas. Ovo je važno razumeti jer direktno utiče na vaš finansijski ishod.

Tipična greška oštećenih je prihvatanje prve ponude odgovornog lica bez procene da li ona pokriva stvarnu štetu. Druga česta greška je propuštanje rokova zastarelosti, koji u ovim slučajevima iznose tri godine od dana saznanja za štetu i odgovornog. Kako biste maksimalno ostvarili naknadu, konsultujte stručnjake pre nego što potpišete bilo šta.

Ključne napomene

Šteta van saobraćaja zahteva precizno utvrđivanje odgovornog lica, kompletnu dokumentaciju i pravilan redosled koraka, jer bez toga čak i opravdan zahtev može biti odbijen.

| Tačka |

Detalji |

| Definicija vansaobraćajne štete |

Šteta nastala van klasičnog sudara vozila, sa posebnim pravilima odgovornosti i dokazivanja. |

| Odgovornost zavisi od površine |

Javna površina povlači odgovornost upravljača puta ili komunalnog preduzeća, privatna odgovornost vlasnika. |

| Dokumentacija je presudna |

Policijski zapisnik, fotografije i stručna procena štete su obavezni elementi svakog zahteva. |

| Greška u adresiranju zahteva |

Pogrešno upućen zahtev može biti odbijen bez razmatranja, čak i kada je šteta jasna. |

| Konsultacija pre pokretanja |

Stručna podrška Agencije Presretač pre bilo kakvog koraka značajno povećava šanse za uspeh. |

Zašto je stručna podrška odlučujuća, a ne opciona

Kroz rad na slučajevima vansaobraćajne štete, uočio sam jedan obrazac koji se ponavlja. Oštećeni dođu sa jasnom štetom, jasnim uzrokom i fotografijama, ali bez policijskog zapisnika ili sa zahtevom upućenim pogrešnoj instituciji. I tada počinje problem. Odgovorni odbijaju zahtev na tehničkoj osnovi, a oštećeni ostaju bez naknade ne zato što nemaju pravo, već zato što su napravili proceduralni propust na samom početku.

Ono što me posebno zabrinjava je koliko se često ljudi oslanjaju na savete komšija ili opšte informacije sa interneta umesto da odmah pozovu stručnjaka. Svaki slučaj vansaobraćajne štete ima specifičnosti: vrsta puta, vlasnik površine, vidljivost opasnosti, reakcija vozača. Sve to utiče na ishod. Generalni saveti ne mogu zameniti analizu konkretnog slučaja.

Moj savet je jednostavan: ne potpisujte ništa, ne odbijajte ništa i ne prihvatajte ništa dok se ne konsultujete. Poziv na 0800 192 192 je besplatan i može vam uštedeti mesece frustracije. Agencija Presretač postoji upravo za ovakve situacije, i to nije reklama. To je praktičan savet zasnovan na tome koliko slučajeva propada zbog jednog pogrešnog koraka na početku. Više o pravima u postupcima naknade možete pročitati i u posebnom vodiču.

— Alen

Kako vam Agencija Presretač može pomoći

Ako ste pretrpeli štetu van saobraćaja i ne znate odakle da počnete, Agencija Presretač je tu da vas provede kroz ceo proces. Od prvog poziva do naplate maksimalnog iznosa, tim stručnjaka preuzima sve proceduralne korake umesto vas.

Usluga je potpuno besplatna za korisnike. Agencija Presretač procenjuje štetu na terenu, identifikuje odgovorno lice, priprema kompletnu dokumentaciju i zastupa vaše interese pred institucijama i osiguravajućim društvima. Pozovite besplatni broj 0800 192 192 ili posetite Agenciju Presretač i zakažite konsultaciju danas. Ne čekajte da rokovi isteknu.

FAQ

Šta je šteta van saobraćaja?

Šteta van saobraćaja je svaka materijalna ili nematerijalna šteta nastala na vozilu ili licu koja nije posledica direktnog sudara vozila, već je uzrokovana trećim licem poput upravljača puta, vlasnika parcele ili izvođača radova.

Ko je odgovoran za rupu na putu koja je oštetila vozilo?

Odgovornost snosi upravljač puta ako rupa nije bila uočljiva na vreme. Ako je rupa bila vidljiva i vozač je mogao da je izbegne, sud može podeliti odgovornost između upravljača puta i vozača.

Koji je prvi korak nakon nastanka vansaobraćajne štete?

Obavezno je pozvati policiju radi sačinjavanja zapisnika, jer bez tog dokumenta postupak za naknadu štete je znatno otežan ili odbijen.

Mogu li naplatiti štetu ako je stablo palo sa privatne parcele?

Da. Vlasnik privatne parcele je odgovoran za štetu nastalu padom stabla sa njegove imovine. Ako je stablo na javnoj površini, odgovornost snosi Grad ili nadležno komunalno preduzeće.

Da li treba samostalno pokrenuti postupak naknade štete?

Ne. Samostalno pokretanje postupka bez stručne podrške često vodi odbijanju zahteva. Pozovite Agenciju Presretač na 0800 192 192 pre bilo kakvog koraka kako biste zaštitili svoja prava.

Ovaj artikal je informativnog značaja i nije direktan savet za svaku situaciju. Stoga je najbolje pozvati stručan tim Agencije Presretač za direktnu konsultaciju za vaš slučaj.

Preporučeno

TL;DR:

- Mnogi vozači grešno veruju da je polisa osiguranja garancija za isplatu štete u slučaju nezgode. Osiguranje najčešće pokriva štetu trećim licima, a ne vozilu ili vozaču, što je često nepoznato ili pogrešno shvaćeno. Pravilno čitanje polise, poštovanje rokova i razumevanje razlika između AO i kasko osiguranja ključno su za zaštitu prava i pravovremenu naknadu štete.

Mnogi vozači veruju da je sama polisa osiguranja garancija da će u slučaju nezgode sva šteta biti isplaćena. Ova zabluda košta ljude novca, vremena i živaca svake godine. Stvarnost je drugačija: AO osiguranje pokriva štetu trećim licima, a ne vašem vozilu. U ovom vodiču naučićete kako pravilno da čitate polisu, koja je razlika između AO i kasko pokrića, koji su ključni rokovi koje morate poštovati i kako da svoja prava pretočite u stvarnu naknadu štete.

Sadržaj

Ključne Spoznaje

| Tačka |

Detalji |

| AO pokriće |

Obavezno osiguranje pokriva štetu trećim licima, a ne štetu na sopstvenom vozilu. |

| Isključenja i rokovi |

Nepoznavanje klauzula i rokova iz polise vodi do najčešćih grešaka i odbijenice od osiguravača. |

| Čitanje polise |

Bitno je čitati deklaracionu stranicu, ugovor, isključenja i uslove za uspešno ostvarivanje prava. |

| AO vs. kasko |

Za štetu na svom vozilu potrebna je kasko polisa, AO služi za nadoknadu trećim licima. |

| Pomoć stručnjaka |

Pravovremeno traženje stručne podrške može doneti veću i sigurnu naplatu štete. |

Zašto je razumevanje polise osiguranja presudno nakon nezgode

Nakon saobraćajne nezgode, stres i zbunjenost otežavaju jasno razmišljanje. Upravo tada mnogi oštećeni prave prve i najskuplje greške, jer površno razumeju šta im polisa zaista garantuje. Znanje o tome šta polisa pokriva nije luksuz, to je vaš najvažniji alat.

Osnovna istina o AO osiguranju je jednostavna, ali često nepravično zanemarena. AO polisa je ugovor kojim se na osiguravača prenosi odgovornost za štetu koju osiguranik uzrokuje trećim licima, u okviru utvrđenog pokrića. To znači da pokriva štete na stvarima i telesne povrede ili narušavanje zdravlja kod trećih lica, a ne štetu na sopstvenom vozilu vozača koji je prouzrokovao nezgodu.

U Srbiji, bez polise nije moguće registrovati ili produžiti registraciju vozila. Polisa je vezana za vozilo, ne za konkretnog vozača. Ako neko drugi upravlja vašim vozilom i izazove nezgodu, vaša AO polisa pokriva štetu trećem licu, ali ne pokriva vaše sopstveno vozilo.

Posledice površnog čitanja polise su konkretne i bolne:

- Propušteni rokovi za prijavu zbog neznanja o uslovima polise

- Odbijeni zahtevi zbog klauzula isključenja koje niste ni pročitali

- Potcenjena naknada jer niste znali koje elemente štete možete tražiti

- Potpis odricanja pre nego što ste razumeli šta ste potpisali

Šta sve pokriva osiguranje mnogo je složenije od onoga što piše na naslovnoj strani polise. Materijalna i nematerijalna šteta, troškovi lečenja, izgubljena zarada, a ponekad i naknada za duševni bol, sve su to elementi koje osiguravači ne ističu sami od sebe.

Zapamtite: Osiguranje je ugovorni odnos i vaša prava zavise isključivo od onoga što je u tom ugovoru napisano, ne od onoga što vam je agent usmeno rekao.

Kako pravilno čitati polisu: kritični elementi i zamke

Polisa osiguranja je pravni dokument i svaki njen deo ima tačno određenu ulogu. Prema Bankrate preporuci, polisu treba čitati u određenom redosledu: prvo deklaraciona stranica, pa ugovor o osiguranju, zatim lista isključenja i na kraju uslovi. Svaki od ovih segmenata može biti presudan za vaš zahtev.

| Deo polise |

Šta sadrži |

Zašto je važan |

| Deklaraciona stranica |

Vrsta pokrića, iznos premije, period važenja |

Rezime vaših prava na jednom mestu |

| Ugovor o osiguranju |

Prava i obaveze obe strane |

Osnov za svaki zahtev ili spor |

| Isključenja |

Situacije koje pokriće ne obuhvata |

Osnov za odbijanje zahteva |

| Uslovi |

Rokovi, obaveze prijavljivanja, saradnja |

Proceduralni zahtevi za isplatu |

| Limite odgovornosti |

Maksimalni iznosi isplate |

Granica onoga što možete naplatiti |

Greške se najčešće dešavaju upravo na poslednja dva elementa. Korisnici polise obično pažljivo pročitaju ko je pokriven i u kom iznosu, ali preskačući uslove i isključenja, gube prava koja su zapravo imali.

Evo kako da sistematski čitate polisu i izbegnete zamke:

- Počnite od deklaracione stranice. Proverite da li su tačni podaci o vozilu, vozaču i periodu važenja. Greška u VIN broju ili tablicama može biti osnov za odbijanje zahteva.

- Pažljivo pročitajte listu isključenja. Tipična isključenja uključuju: vožnju u alkoholisanom stanju, namerno prouzrokovanje štete, korišćenje vozila u komercijalne svrhe ako nije posebno ugovoreno, i štete nastale tokom trka.

- Pronađite sekciju sa uslovima i rokovima. Koliko dana imate za prijavu? Da li morate da dostavite originalna dokumenta? Koje informacije su obavezne?

- Identifikujte limite odgovornosti. Koliko po nezgodi, a koliko godišnje? Postoji li odbitak koji vi snosite?

- Proverite klauzule o regresnom zahtevu. Osiguravač ima pravo da od vas traži povraćaj isplaćenog ako ste kršili uslove polise.

Profesionalni savet: Napravite kopiju relevantnih delova polise i istaknite sve rokove markerom. Čuvajte je odvojeno od ostatka dokumentacije o vozilu, jer ćete je trebati u stresnom trenutku odmah nakon nezgode.

Tipovi osiguranja u Srbiji razlikuju se ne samo po ceni, već i po načinu na koji se primenjuju u praksi. Razumevanje razlika između paketa pokrića može značajno uticati na ishod vašeg zahteva.

AO ili kasko? Prava, razlike i šta realno možete ostvariti

Ovo je pitanje koje dovodi do najvećeg broja nesporazuma i razočaranja. Oštećeni dolazi na šalter osiguravača i saznaje da nema pravo na naknadu iz AO, jer je sam izazvao nezgodu. Ili, što je još frustrirnije, naknadu ne može da ostvari jer nema kasko, a pogrešno je verovao da ga AO pokriva.

| Karakteristika |

AO osiguranje |

Kasko osiguranje |

| Zakonska obaveza |

Da |

Ne |

| Ko je pokriven |

Treća lica |

Vlasnik vozila |

| Šteta na sopstvenom vozilu |

Ne pokriva |

Pokriva |

| Telesne povrede vozača |

Ne pokriva |

Zavisi od ugovora |

| Krađa vozila |

Ne pokriva |

Pokriva (ako je ugovoreno) |

| Elementarne nepogode |

Ne pokriva |

Pokriva (ako je ugovoreno) |

AO najčešće ne pokriva popravku niti telesne povrede osiguranika na sopstvenom vozilu. Ako ste vi izazvali nezgodu, vi nemate pravo na naknadu iz sopstvene AO polise. Naknadu imate jedino ako vas je neko drugi udario, i to iz njegove AO polise.

Tipični nesporazumi iz prakse:

- Slučaj 1: Vozač A udari u parkiran automobil vozača B. Vozač B ostvaruje naknadu iz AO polise vozača A. Vozač A nema pravo na ništa iz sopstvene AO, ali može iz kasko polise ako je ima.

- Slučaj 2: Vozač uđe u klizanje i udari banderu. Niko drugi nije povređen. AO ne pokriva ništa jer nema trećeg lica sa štetom. Samo kasko bi pokrilo štetu na vozilu.

- Slučaj 3: Sudar dve kola, oba vozača povređena. Povređeni vozač A ostvaruje naknadu iz AO polise vozača B ako je B kriv. Ako je odgovornost podeljena, ostvaruje naknadu srazmerno.

Profesionalni savet: Ako niste sigurni ko je kriv ili kako je podeljena odgovornost, nemojte ništa potpisivati na licu mesta osim Evropskog izveštaja. Svaka izjava o preuzimanju odgovornosti može ugroziti vaše pravo na naknadu.

Kasko osiguranje je dobrovoljno, ali za vlasnike novijih ili skupih vozila praktično neophodno. Ono pokriva ono što AO ne može: vaše vozilo, vašu imovinu u njemu, a ponekad i vaše medicinske troškove ako su posebno ugovoreni. Pokrića i ograničenja kasko polise veoma variraju od osiguravača do osiguravača, pa je čitanje sitnih slova ovde još važnije nego kod AO.

Šta raditi u slučaju spora: isključenja, uslovi i pravni koraci

Kada osiguravač odbije zahtev ili ponudi iznos koji smatrate prenizkim, imate pravo da se borite. Ali borba bez dobre dokumentacije je unapred izgubljena. Zato priprema počinje odmah posle nezgode, ne tek kada stigne odbijenica.

Isključenja i uslovi polise mogu biti osnov da osiguranje umanji ili u potpunosti odbije vaš zahtev. Upravo iz tog razloga čitanje ovih delova polise, a ne samo ukupnog iznosa pokrića, omogućava vam da unapred pripremite dokumentaciju i poštujete rokove prijave.

Najčešće klauzule isključenja na koje nailazite:

- Vožnja pod uticajem alkohola ili droga automatski poništava pravo na naknadu u većini polisa

- Neregistrovano ili neosigurano vozilo isključuje primenu pokrića

- Namerno prouzrokovanje štete ni jedno osiguranje ne pokriva

- Korišćenje vozila u svrhe koje nisu ugovorene recimo, prevoz putnika za novac bez posebne klauzule

- Kasna prijava štete ako prekoračite rok iz polise, zahtev može biti odbijen čak i ako je inače opravdan

Kako pripremiti dokumentaciju za sporni slučaj:

- Fotografije sa lica mesta odmah po nezgodi, pre pomeranja vozila

- Policijski zapisnik ili Evropski izveštaj potpisan od obe strane

- Medicinska dokumentacija ako ima telesnih povreda

- Predračun ili faktura za popravku vozila od ovlašćenog servisa

- Svedoci sa kontakt podacima, ako postoje

- Snimak sa nadzorne kamere ili dashcam ukoliko je dostupan

Ključno: Svaku komunikaciju sa osiguravačem vodite pisanim putem. Pozivi se ne pamte, mejlovi i pisma ostaju kao dokaz. Ako vam nešto obećaju usmeno, zatražite potvrdu u pisanoj formi.

Rokovi su mesta gde najčešći problemi u postupku naknade eskaliraju do neostvarenih prava. Rok za prijavu štete je u većini polisa između 5 i 15 dana od dana nezgode. Neke polise traže hitnu prijavu, posebno kod krađe ili većih materijalnih šteta.

Ako ste u sporu, a osiguravač odbija da isplati ili nudi iznos koji nije realan, imate konkretne korake: pisani prigovor direktno osiguravaju, žalba Narodnoj banci Srbije koja vrši nadzor nad osiguravajućim društvima, a u krajnjem slučaju sudski put. U svim tim koracima, koraci ka naplati maksimalne štete počinju od uredne i kompletne dokumentacije.

Šta većina ljudi zaboravi kad tumači sopstvenu polisu

Kroz razgovore sa oštećenima, vidimo isti obrazac iznova i iznova. Polisa se vadi iz fioke tek posle nezgode. Tada počinje brzo listanje, traženje odgovora u panici. I tada se otkriva: isključenje koje se nije primetilo, rok koji je propušten za samo dva dana, izjava data na licu mesta koja je bila pogrešna.

Najčešća greška nije neznanje, već selektivno čitanje. Korisnici fokusiraju pažnju na iznose pokrića i premije, a isključenja i uslove tretiraju kao sitan tekst koji ne valja čitati. Upravo taj sitan tekst osiguravačima daje pravni osnov da odbiju zahtev koji je inače opravdan.

Realna šteta i iznos naknade nikada nisu automatski isti. Osiguravač polazi od sopstvene procene, koja gotovo uvek ide u prilog osiguravaču. Vaša dokumentacija, procene veštaka i poznavanje polise jedine su protivteže tom procesu.

Najvažniji savet koji možemo dati, a koji se retko čuje: nikada ne potpisujte dokument kojim se odričete dela prava ili prihvatate konačnu isplatu bez konsultacije sa stručnjakom. Jednom potpisan dokument o konačnoj isplati uglavnom znači kraj postupka, bez mogućnosti naknadnog traženja razlike.

Pratite pisanu komunikaciju od prvog dana. Dokumentujte sve. I ako sumnjate u iznos koji vam nude, zatražite detaljno obrazloženje i savete za komunikaciju sa osiguravačem pre nego što napravite bilo kakav sledeći korak.

Kako do maksimalne naplate prava: gde pronaći proverenu pomoć

Sada kada ste razumeli kako polisa funkcioniše, ko ima pravo na naknadu i gde su najčešće zamke, vreme je da to znanje iskoristite u praksi.

Navigacija kroz zahteve za naknadu štete zahteva vreme, preciznost i poznavanje procedura koje većina oštećenih jednostavno nema na raspolaganju. Upravo tu dolazi stručna podrška do izražaja. Na presretac.rs možete besplatno pokrenuti postupak naplate štete uz podršku iskusnog tima koji poznaje svaki korak procesa, od procene štete do konačne isplate. Bez skrivenih troškova, bez komplikovane administracije. Usluga je u potpunosti besplatna za korisnike, jer tim radi u vaše ime i u vašem interesu. Saznajte više o tome kako stručna podrška u naplati štete može da promeni ishod vašeg slučaja i obezbedi vam naknadu koju zaslužujete.

Najčešća pitanja

Ko ima pravo na isplatu iz AO polise u saobraćajnoj nezgodi?

Pravo na isplatu iz AO polise ima isključivo treće lice koje trpi štetu, ne vozač koji je prouzrokovao štetu. Osiguranik koji je skrivio nezgodu nema pravo na naknadu iz sopstvene AO polise.

Koji je rok za prijavu štete posle nezgode?

Rok za prijavu zavisi od konkretne polise, ali uslovi polise obično propisuju rok od 5 do 15 dana od dana nezgode. Prekoračenje roka može biti osnov za odbijanje zahteva čak i kada je šteta jasna.

Da li AO polisa pokriva štetu na mom vozilu?

Ne. AO ne pokriva štetu na vozilu osiguranika koji je prouzrokovao nezgodu, niti njegove telesne povrede. Za to je potrebno kasko osiguranje kao dobrovoljno, posebno ugovoreno pokriće.

Šta da radim ako osiguranje odbije isplatu?

Najpre detaljno proverite uslove i isključenja polise da biste razumeli na čemu se temelji odbijenica. Zatim se konsultujte sa stručnjakom ili podnesite pisani prigovor osiguravaču uz kompletnu dokumentaciju.

Preporučeno

TL;DR:

- U saobraćajnim nezgodama, pravovremena i precizna priprema dokumentacije ubrzava naplatu štete i povećava iznose.

- Ključ uspeha je izbor stručnog advokata sa iskustvom, jasnim uslovima saradnje i redovnom komunikacijom.

Saobraćajna nezgoda ostavlja trag koji traje dugo nakon što vozila budu sklonjena s puta. Uz fizičke i emotivne posledice, tu je i administrativni lavirint koji vam stoji pred nogama: izveštaji, osiguravajuća društva, rokovi i pravni termini koje možda nikada ranije niste čuli. Greške i nesporazumi su česti upravo u ovoj fazi, i mogu vas skupo koštati. Dobra vest je da pravilna priprema i jasna saradnja sa stručnim advokatom mogu drastično ubrzati ceo proces i zaštititi vaša prava od prvog dana.

Sadržaj

Ključne Spoznaje

| Tačka |

Detalji |

| Pravilno izaberite advokata |

Poverenje i iskustvo advokata presudno ubrzava proces naplate štete. |

| Pripremite celu dokumentaciju |

Uredni i potpuni papiri su osnov za brzu i uspešnu saradnju. |

| Jasno definišite saradnju |

Pre početka dogovorite uslove, rokove i način komunikacije sa advokatom. |

| Učite na tuđim greškama |

Izbegavanje tipičnih propusta maksimizira iznos i brzinu isplate. |

Definišite kriterijume za izbor advokata

Izbor advokata nije korak koji treba preskočiti ili obaviti na brzinu. To je odluka koja direktno utiče na to koliko ćete dobiti i koliko dugo ćete čekati. Nepouzdani advokat može produžiti ceo postupak i značajno smanjiti konačni iznos naplate.

Kada tražite advokata za naknadu štete iz saobraćajne nezgode, obratite pažnju na sledeće kriterijume:

- Iskustvo i specijalizacija. Advokat koji se bavi isključivo ili pretežno saobraćajnim nezgodama poznaje zakone, prakse osiguravajućih kuća i sudske precedente mnogo bolje od generalnog praktičara.

- Transparentnost u pogledu provizije. Pre nego što potpišete bilo šta, tačno saznajte koliki procenat advokat uzima od naplaćenog iznosa. Svaka ozbiljna kancelarija to jasno navodi unapred.

- Realni rokovi. Advokat koji vam obećava isplatu za mesec dana bez uvida u vaš predmet verovatno nije iskren. Tražite konkretne, ali realne procene.

- Dostupnost i brzina odgovora. Ako advokat ne odgovori na vaš poziv ili poruku u razumnom roku, to je upozoravajući znak. Komunikacija mora biti redovna i jasna.

- Besplatne konsultacije. Mnogi advokati nude besplatnu uslugu za odštetu kao uvod u saradnju. Koristite to i procenite stručnost pre nego što se obavežete.

Pored ovih tačaka, vredi proveriti reference i komentare prethodnih klijenata. Pitajte direktno: “Da li imate iskustva sa predmetima sličnim mom?” i “Koliko predmeta godišnje rešite u korist klijenta?”

Profesionalni savet: Ako niste sigurni odakle krenuti, potražite besplatnu pravnu pomoć za naknadu štete pre nego što angažujete bilo koga. Takva procena ne košta ništa, a može vam uštedeti mnogo vremena i novca.

Prikupite i pripremite ključnu dokumentaciju

Dokumentacija je temelj svakog uspešnog zahteva za naknadu štete. Kompletna i pravilna dokumentacija skraćuje vreme obrade i direktno doprinosi višem iznosu naknade. Advokat koji dobije uredan dosije može odmah da krene na posao umesto da gubi vreme na prikupljanje informacija.

Evo redosleda kojim biste trebalo da pripremite dokumentaciju pre prvog razgovora:

- Izveštaj o saobraćajnoj nezgodi. Policijski zapisnik ili Evropski izveštaj (ako je reč o manjoj nezgodi bez povreda) je polazna tačka svake prijave štete.

- Fotografije sa mesta nezgode. Snimci vozila, položaja na putu, saobraćajnih znakova i vidljivih oštećenja su dragoceni dokazi.

- Medicinska dokumentacija. Ako ste pretrpeli povrede, prikupite sve izveštaje lekara, otpusne liste iz bolnice, nalaze specijalista i recepte za lekove.

- Računi i troškovi. Svaki trošak koji je nastao kao posledica nezgode treba dokumentovati: popravka vozila, lekovi, fizioterapija, prevoz do lekara, zamenska vozila.

- Polisa osiguranja. I vaša polica i polica druge strane su bitne za određivanje odgovornosti i visine potraživanja.

- Kontakt podaci svedoka. Ako je neko video nezgodu, njihovi iskazi mogu biti od neprocenjive vrednosti.

Posebno vodite računa o medicinskoj dokumentaciji. Svaka povreda mora biti zabeležena odmah, jer kasniji upisi mogu biti dovedeni u pitanje od strane osiguravajuće kuće. Isti princip važi za račune: čuvajte sve, čak i male iznose.

| Vrsta dokumenta |

Svrha |

Napomena |

| Policijski zapisnik |

Potvrda činjenica o nezgodi |

Obavezan u svim slučajevima |

| Medicinska dokumentacija |

Dokaz povreda i troškova lečenja |

Što detaljnija, to bolje |

| Fotografije |

Vizuelni dokaz štete |

Bitne odmah sa mesta nezgode |

| Računi za popravku |

Procena materijalne štete |

Čuvati originale |

| Izjave svedoka |

Podrška vašoj verziji događaja |

Kontakt podatke uzeti odmah |

| Polisa osiguranja |

Osnov za potraživanje |

Obe strane su relevantne |

Profesionalni savet: Napravite digitalnu kopiju svih dokumenata odmah. Fotografišite svaki papir i sačuvajte ga na oblaku ili mejlu. Originali mogu biti izgubljeni ili oštećeni, a digitalne kopije su pravno prihvatljive u većini situacija.

Za kompletan vodič za dokumentaciju pogledajte naše detaljne smernice koje pokrivaju i specifične slučajeve kao što su telesne povrede ili materijalna šteta bez policijskog zapisnika.

Dogovorite oblik i dinamiku saradnje

Kada odaberete advokata i prikupite dokumentaciju, sledeći korak je jasan dogovor o tome kako ćete sarađivati. Pravilna komunikacija sa advokatom sprečava nesporazume koji mogu usporiti ili čak ugroziti vaš predmet.

Na prvom sastanku postavite sledeća pitanja:

- Koje su vaše obaveze kao klijenta? Šta se od vas očekuje i u kojim rokovima?

- Kako ćete biti obaveštavani o napretku predmeta? Mejlom, telefonom, ili lično?

- Kolika je tačna provizija? Da li se obračunava na bruto ili neto iznos naknade?

- Koji su realni rokovi? Kada se može očekivati prva ponuda osiguravača, a kada finalno rešenje?

- Šta se dešava ako predmet ode na sud? Da li se troškovi menjaju?

Posebno je važno dogovoriti redovnu komunikaciju. Preporučujemo nedeljni ili dvonedeljni kratak izveštaj o statusu predmeta. Taj ritam vas drži informisanima i daje vam osećaj kontrole u situaciji koja inače može delovati kao da traje večno.

“Klijenti koji aktivno prate tok predmeta i traže redovne informacije od advokata, statistički završavaju pregovore brže i sa boljim ishodom nego oni koji čekaju da ih advokat sam kontaktira.”

Otvorena komunikacija značajno ubrzava ceo postupak naplate i smanjuje mogućnost da se važni detalji izgube u procesu. Zapamtite: vi ste klijent, i imate pravo da znate šta se dešava sa vašim predmetom u svakom trenutku.

Pratite i najčešće probleme u procesu naknade kako biste prepoznali signale koji ukazuju da nešto ne ide kako treba, pre nego što postane ozbiljan problem.

Uporedite prednosti: korisničko iskustvo i brzina naplate

Razlika između klasične i preporučene saradnje sa advokatom može biti ogromna. Korisnici koji su prošli kroz oba modela jasno opisuju razliku u iskustvu i ishodu.

| Karakteristika |

Klasična saradnja |

Preporučena saradnja |

| Priprema dokumentacije |

Tokom procesa, po zahtevu |

Potpuna pre prvog sastanka |

| Komunikacija |

Po potrebi, neredovna |

Redovna, dogovorena unapred |

| Transparentnost provizije |

Često nejasna |

Jasna od prvog dana |

| Prosečno trajanje |

8 do 14 meseci |

3 do 6 meseci |

| Iznos naknade |

Prosečan ili ispod proseka |

Blizu ili na maksimumu |

| Stres klijenta |

Visok, zbog neizvesnosti |

Nizak, zbog informisanosti |

Korisnici koji su imali loša iskustva najčešće opisuju iste scenarije:

- Advokat ih nije kontaktirao nedeljama, pa su morali sami da zovu.

- Dokumentacija je bila nepotpuna i morali su je dopunjavati više puta.

- Na kraju su prihvatili nižu ponudu od osiguravača jer su se umorili od čekanja.

- Nikada nisu dobili jasno objašnjenje kolika je bila provizija i od čega se računala.

Kombinacija pouzdanog advokata i uredne dokumentacije najčešće rezultira bržom i višom naplatom štete. Ovo nije samo teorija; to je obrazac koji se ponavlja u praksi, kod predmeta različite složenosti i vrednosti.

Važna statistika: Klijenti koji dolaze sa kompletnom dokumentacijom i jasnim dogovorom o komunikaciji, u proseku završe postupak za 40% kraće vreme od onih koji pristupaju procesu nespremno.

Pored toga, najčešće greške u prijavi štete jasno pokazuju da se loši ishodi gotovo uvek mogu predvideti i sprečiti pravovremenim informisanjem.

Izbegnite najčešće greške i obezbedite maksimalnu naplatu

Najveći broj problema nastaje zbog nepotpune dokumentacije i neredovne komunikacije. Ali postoje i druge, manje očigledne greške koje mogu skupo koštati.

Ovo su četiri najčešće greške i kako da ih izbegnete:

-

Kasno prijavljivanje štete. Svaka osiguravajuća kuća ima rokove za prijavu. Ako ih propustite, možete izgubiti pravo na naknadu. Odmah po nezgodi, još sa mesta događaja, počnite da dokumentujete i prijavite štetu što pre. Rok je obično osam dana od nezgode za materijalnu štetu.

-

Prihvatanje prve ponude osiguravača. Osiguravajuće kuće su u biznisu minimiziranja isplata. Prva ponuda gotovo nikada nije konačna niti pravedna. Advokat zna kako da pregovara i koliki je realan iznos naknade za vaš slučaj. Nikada ne potpisujte ništa bez pravnog saveta.

-

Nepotpuna medicinska dokumentacija. Mnogi oštećeni ne prijave sve simptome ili ne odu kod specijaliste jer misle da povrede nisu ozbiljne. Kasniji problemi koji nastanu kao posledica nezgode onda ne mogu biti uključeni u zahtev. Idite kod lekara odmah i detaljno opišite sve tegobe.

-

Nedovoljna komunikacija sa advokatom. Pasivno čekanje bez praćenja statusa predmeta ostavlja prostor za zastoje. Tražite redovne informacije i reagujte brzo kada vas advokat kontaktira ili zatraži dodatni dokument.

Profesionalni savet: Napravite jednostavan tabelarni pregled svih dokumenata i datuma kada ste ih dostavili advokatu. Ovako ćete uvek znati šta je predato, a šta nedostaje, i bićete spremniji za svaki razgovor.

Šta stručnjaci ne govore: zablude i ključ do efikasnosti

Postoji jedna zabluda koja se veoma retko pominje, a direktno utiče na ishod predmeta: uverenje da je posao advokata isključivo vaš problem. Mnogi klijenti dolaze sa stavom “angažovao sam stručnjaka, neka se on bavi svime” i onda se začude kada proces traje dugo i donosi skromne rezultate.

Pasivnost klijenta usporava predmet više nego što to iko otvoreno kaže. Advokat radi na desetinama predmeta istovremeno. Predmeti koji se pominju češće, gde klijent redovno traži ažuriranje i brzo dostavlja tražene dokumente, prirodno dobijaju više pažnje. Ovo nije kritika advokata. To je jednostavna realnost.

Insistirajte na jasnim odgovorima odmah na startu. Ako vam na prvom sastanku advokat ne može objasniti okvirni plan i realne rokove, to je signal koji ne smete zanemariti. Dobri stručnjaci imaju jasne odgovore čak i kada su ti odgovori “ne znam precizno, ali evo šta planiramo da proverimo.”

Proaktivno praćenje procesa ne znači da svakog dana zovete advokata i stvarate pritisak. Znači da dogovorite sistem: na primer, kratak mejl jednom nedeljno u kome advokat beleži status. Tako ni vi ni advokat ne gubite vreme, a vi imate dokumentovan uvid u tok predmeta.

I na kraju, nešto što retko ko pominje otvoreno: nije sramota promeniti advokata. Ako posle razumnog perioda imate osećaj da predmet stoji, da komunikacija nije redovna i da niste sigurni šta se dešava s vašim novcem, potražite drugo mišljenje. Pravo na finansijsku sigurnost nakon nezgode je vaše, i niko drugi ne može da ga zaštiti umesto vas.

Menjanje advokata u toku procesa nije uvek jednostavno, ali je legalno i ponekad neophodno. Pitajte novog advokata šta je potrebno za preuzimanje predmeta i koji su rizici. U većini slučajeva, ako imate urednu dokumentaciju, prelaz je moguć bez većih komplikacija.

Kome da se obratite za sigurniju i bržu naplatu štete

Kada ste prošli kroz sve ove korake, jasno je da uspeh zavisi od pravog partnera. Udruženje Presretač nudi naknadu štete uz besplatnu procenu i konsultacije, bez ikakvog rizika za vas kao klijenta.